�Z�ւ��E�Ɩ������k��

| �Ƃ̂͂Ȃ�

|

|

�i���ጟ���j�@�Ɩ��

|

| ���@�Ɩ��̃��X�N�Ƒ� |

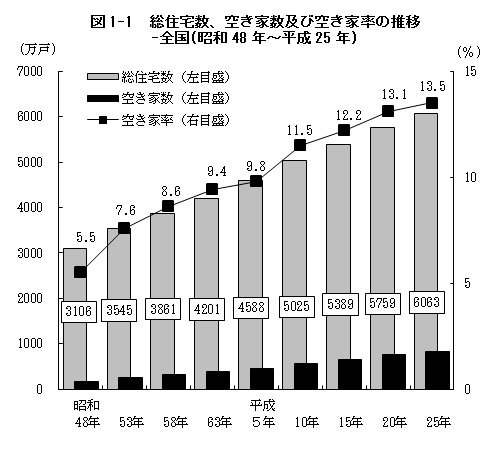

2015�N�̏Z��̋Ɛ���820���˂ƂȂ�A5�N�O�ɔ�ׂ�63���ˁi8.3���j�������܂����B����20�N�ł́A1.8�{�ȏ㑝���Ă��܂��B

�S���̏Z����ɐ�߂�Ƃ̊�����13.5���ŁA���悻7����1�����ƂƂȂ�v�Z�ł��B

���̓�������ĕ��ʂɂ݂�ƁA��ˌ��̋Ƃ�49.6���˂ŋƑS�̂�8�����߂Ă��܂��i�����ȓ��v�ǁu����25�N�Z��E�y�n���v�����v�j�B

|

�i�o���F�����ȓ��v�ǁj |

|

���̃y�[�W�������ɂȂ��Ă�������A����������炵�Ă���n���A�����ĕ�炵���X�ŁA�h�����A���̉Ƃ��ƂȂh�ƁA�Ƃ̑����Ŋ����邱�Ƃ��������̂ł͂Ȃ��ł��傤���B

��������̐����͑��������A2033�N�ɂ�27.3���ŁA���悻4����l�����ƂɂȂ�Ɨ\�z����Ă��܂��B

�ƂƂȂ錴��

- �V�z�Z��̋����ߑ��ƒ��Îs��̃o�����X

- ���q������i�ޒ��ŁA���Z��������ѐ�������A���̍������X�ɊJ���Ă��܂��B

- ���{�l�͐V�z�u�����������߁A���ÏZ��͂܂����ʗʂ����Ȃ���Ԃł��B

���{�̐V�z�Z��H�ː���98���˂Ȃ̂ɑ��A�����Z��ʗʂ�17���ˁi�Z����v�ɐ�߂钆�ÏZ��̔䗦��15����i���y��ʏȂ̃f�[�^�j�j�B

- �������

- �ƂƂȂ����Z����擾�����o�܂Ƃ��āA�u�����v��52.3���Ɣ����ȏ���߁A�u�V�z�E�V�z���w���v��23.4���A�u���Â��w���v���̂�16.8���Ƒ����܂��i���y��ʏȁu����26�N��Ǝ��Ԓ����v�j�B

�����łȂ��Ă��A���L�҂ł���e��������A���{�݂ɓ���������A�q�Ɠ������邽�߂ɋƂɂȂ鎖��i����Ƃ̑����Ɍq����j�����Ȃ肠��܂��B

- �Ƃ𑊑����Ă��q�͂��łɎ����̉Ƃ������Ă���P�[�X�������A�Z�ޖ�ł͂Ȃ����v������̂���ƂȂ̂ł����ɔ��p���̂������Ǝv��Ȃ��A���́A�h�N���������邩�h�ŝ��߂��肵�ċƂ̂܂܂ɂȂ邱�Ƃ����Ȃ�����܂���B

- �Ő��I�Ȗ��

- �Ƃ́A���L���Ă��邾���Ŗ��N�Œ莑�Y�ŁE�s�s�v��Łi�y�n�ƌ����j���x�����K�v������܂����A�y�n�̌Œ莑�Y�ł́A�u�y�n�Ɍ����������Ă���Ɠy�n�̖ʐ�200�u�܂ł̕��ɂ���6����1�Ɍ��z�v�Ƃ������Ⴊ����܂��B

�Ƃ���̂��čX�n�ɂ���Ƃ��̓���̑ΏۊO�i�Œ莑�Y�ł̕��S�z��6�{�j�ɂȂ��Ă��܂��̂ŋƂ̂܂܂ɂ��Ă����Ƃ����������܂��B

�s���̑Ή�

- �Ƒ����ɑΉ����ׂ��A2015�N�ɂ́u��Ɠ���Ȃǂ̐��i�Ɋւ�����ʑ[�u�@�i��Ɠ������ʑ[�u�@�j�v���{�s����܂����B

- �Ƃ��u��Ɠ��v�Ɓu�����Ɠ��v��2��ɋ�ʂ��A�u�����Ɠ��̏��L�ғ��v�ɑ��ẮA�������蒲����A�w���A���������ł���悤�ɂ��A�s���̑㎷�s�ɂ�苭�����s���\�Ƃ��āA�Ƃ�h�����Ƃ��Ă��܂��B

- �n�������̂ł́A�u�ƃo���N�v�Ƃ����Ƃ̓o�^���x��݂��Ĕ���Ɣ���̃}�b�`���O��}���Ă��܂��B

����ł͓o�^���A����ʂƂ����Ȃ��A���ʂ͂܂��܂��Ȃ̂�����ł����A�s���Y�ƎҒc�̂Ƃ̉^�c���͑̐��̍\�z���ɂ��o�^���͑����X���ɂ���܂��B

�Ƃ�ۗL���邱�Ƃɂ̓��X�N�������܂��B

��ʓI�ɁA2�N�Ԑl���Z�܂Ȃ��Ƃ͔��p������Ȃ�܂��B�Ƃ��ԕۗL���邱�Ƃ̓��X�N��������A�ǂ����Ƃ͂Ȃ��ƌ�����ł��傤�B

- �i�ς⎡���̈����Ȃǎ��ӂւ̈��e���ƁA�Ƃ̏��L�҂������ӔC�����X�N�B

- �L�т����̎}���ߗׂɖ��f����������A�G�����L�тČi�ς����������肷��B

- �V���������Ɖ����|����A�s�q���Ȋ����爫�L������������Ƃ�������肪��������B

- �s�R�҂Ȃǂ̕s�@�N���A���A���A�e��S�~���s�@�����̉����ƂȂ郊�X�N�B�����������Z�݂����X�N�B

- �Z��̉��l��������B

- �l���Z�܂Ȃ��Ƃ̗͋}���ɐi�݂܂��B�i�ς̈����ƕ����A�Z��Ƃ��Ẳ��l���ǂ�ǂ����āA�������p���悤�Ƃ��Ă��v���悤�ȉ��i�ł̔��p�͂ł��Ȃ��Ȃ�܂��B

- �Ƃ��ێ� ����ɂ͌o�ϓI���S���������܂��B

- �Œ莑�Y�ŁA�Еی����A�����E���M��A�Ǘ��Ǝ҂ւ̊Ǘ��ϑ���A�C�U��A�����̋Ƃ̏m�F�̂��߂̌�ʔ�A���p���Ȃ��Ƃ��ێ����邽�߂̃R�X�g�S���Ȃ��Ă͂Ȃ�܂���B

- �����葱�������̂܂ܕ��u�����苤�L���`�ɂ���ƁA�����̎�ɂȂ�܂��B

- �Ƃ̏����◘���p�̌����ȑO�ɁA����̑����葱���������̂��ߑ����l�������ƂȂ�ꍇ�⋤�L���`�ɂ�������ɑ����l�̊Ԃł̏����◘���p�Ȃǂ̍��ӂ����Ȃ��Ȃǂ̑��������鏔��肪�������郊�X�N�B

- �l�́A�����̖��̏I���Ƃ���F�m�ǂɂȂ�Ƃ����A�����Ō��߂邱�Ƃ͂ł��܂���B

���������C�Ȃ����ɁA����������Ȕ��f���ł��Ȃ��Ȃ����Ƃ��̑�����Ă����Ȃ���A��ȕs���Y���ƂƂȂ�A������ɍ��Y�ǂ��납�d�ׂ��c�����ƂɂȂ肩�˂܂���B

- �F�m�ǂȂǂŔ��f�\�͂��啝�ɒቺ���Ă��܂��ƁA������͂ł��܂���B

����ǂ��납�A���Y�̔��p�Ȃnj_��s�ׂ��ł��Ȃ��Ȃ�A���Y�͓�������Ă��܂��܂��B

- �������͌_���O��Ƃ���Љ�ɐ����Ă��܂��B�R���r�j�Ŕ�����������Ƃ��_�͍��܂��A�h����܂��^�����܂��傤�h�Ƃ����_��ɂȂ�܂��B

- ���f�\�͂��ቺ���Ă���s�����_��s�ׂ́A�h�u�ӎv�\�͂��Ȃ��l�̌_��s�ׁv�ƈ����Ė����h�ƂȂ邱�Ƃ�����܂��B

- ���ƂɂЂƂ�ŏZ��ł���e�����{�݂ɓ������邱�ƂɂȂ��Ă��A�����Ɏ��Ƃ錈�f���ł����ɕ��u����ƁA���̎��Ƃ͋ƂƂȂ�\���������Ȃ�܂��B

|

- �O�q�̂Ƃ���A�Ƃ̎擾�o�܂ōł������̂͢������ł���i�u�����v��52.3���Ŕ����ȏ�j�A�����Ɏ���܂łɑ�����邱�Ƃ��K�v�ƂȂ�܂��B

- �e�͎͂v���o�����鎩����ȒP�ɂ͎���������Ȃ��A�Ŋ��͎���Ō}�������ƍl���邩������܂���B

���������l����C�������ނݎ��Ȃ���A��̓I�ȑ�𑁂߂ɘb��������悤�ɁA���i����e�����Ƃɂ��Ăǂ̂悤�ȍl���������Ă���̂��A�e�Ǝq���R�~���j�P�[�V�������Ƃ�A���L���Ă������Ƃ���ł��B

|

���f�\�͂̒ቺ�ƕs���Y�̊��p

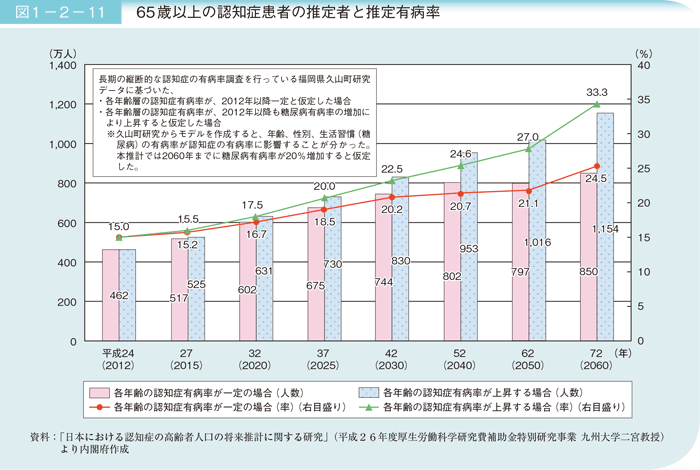

����A�����a�Ƃ�����قǂ܂łɑ����Ă���F�m�NJ��ҁB���̐��͂��Ȃ����ŁA2015�N�ɂ�500���l���A2025�N�ɂ�675���l�A30�N�ɂ�744���l�ɂ܂ő�����Ɨ\������Ă��܂��B

65�Έȏ�̔F�m�Ǎ���Ґ��ƗL�a���̏������v�ɂ��Ă݂�ƁA����24�i2012�j�N�͔F�m�Ǎ���Ґ���462���l�ƁA65�Έȏ�̍���҂̖�7�l��1�l�i�L�a��15.0���j�ł������A2025�N�ɂ͖�5�l��1�l�ɂȂ�Ƃ̐��v������܂��i�o���F���t�{�y�[�W�j�B

�F�m�ǂȂǂŔ��f�\�͂��啝�ɒቺ���Ă��܂��ƁA������͂ł��܂���B����ǂ��납�A���Y�̔��p�A���݂Ȃǂ̌_��s�ׂ��ł��Ȃ��Ȃ�A���Y�͓������ꊈ�p�ł��Ȃ��Ȃ��Ă��܂��܂��i���q�j�B

�@�i����j

�@�Ԏq����͂���l�ɐ旧����A����l���瑊�������Z��œƂ��炵�����Ă��܂����B�Ƃ��ǂ��l�q�����ɗ��Ă���钷�j�̈�Y���A�Ԏq����̌����������������ɋC�t���A����҂���Ɍ��Ė�����Ƃ���F�m�ǂƂ̐f�f�ł����B

�@�����ŁA��Y����́A�Ԏq����̉��{�݂ւ̓��������������̂ł����A�҂��Ȃ��œ����\�Ȗ��Ԏ{�݂͓����ꎞ�����͂��߂��Ȃ�̔�p�������鎖��������܂����B

��Y����́A�Ԏq���ݔ�������������{�݂ʼn��₩�ɉ߂����Ăق����ƍl���A�{�ݓ����E���p��p�P�o�̂��߉Ԏq���`�̏Z��p���悤�Ƃ����̂ł����c�B |

- ���̎���̂悤�ɁA���Ƃ����L�ҁi�Ԏq����j�{�l�̐����̂��߂ł����Ă��A�e�i�Ԏq����j�̎��Y���q�i��Y����j�����p���邱�Ƃ͌����Ƃ��Ăł��܂���B

���f����\�͂��\���ł͂Ȃ��l��@���Ɋ�Â��Ďx�����鐧�x�Ƃ��Ďv�������Ԃ̂��A�u���N�㌩���x�v�ł��傤�B

- �u���N�㌩���x�v�́A�F�m�ǂ�_�����ȂǂƂŔ��f�\�͂��ቺ�����l��ی삷�鐧�x�ŁA���݂ł�20���l����l�����p���Ă��܂��B

���N�㌩���x�̗��p�ɂ���āA�{�l�ɑ���A���N�㌩�l�����{�݂̎葱����A�a�����̓��o�����ł���悤�ɂȂ�܂��B - ����ł́A�Ԏq�����N�㌩���x�𗘗p���邱�ƂŁA��Y����͌㌩�l�ɗ���ʼnԎq����̉Ƃp���ł���悤�ɂȂ�̂ł��傤���B

���́A���N�㌩���x�ł́A�����I�Ɏ��Y�̔��p�����邱�Ƃ͂ł��܂���B

- ���N�㌩���x�͖{�l�̍��Y����邱�Ƃ��ړI�̐��x�ŁA���Y�̉^�p�Ȃǂ��ړI�ł͂Ȃ�����ł��B���p����ɂ͉ƒ�ٔ����̋����K�v�ŁA���p���Ȃ���Ή��{�݂ɓ����ł��Ȃ��ȂǑ����̗��R���Ȃ���A�����Ƃ��ĔF�߂��܂���B

- ���N�㌩���x�̗��p�ɂ́A��p�̖�������܂��B

�e�����Y��ۗL�����܂ܔF�m�ǂƂȂ��āA�ٌ�m���̐��Ƃ����N�㌩�l���I�C����邱�ƂɂȂ�ƁA���z2���~����5���~�̕�V���K�v�ƂȂ�܂��B�F�m�ǂ̊��Ԃ��������ƁA���Ɍ��z5���~�̕�V�Ƃ���Τ���N�㌩�l�ւ̕�V�́u�N��60���~�~�N���v�Ƃ������z�ƂȂ�\��������A���̕��S�͏d���̂�������܂��B

�Ƒ��M��

�����ŁA�ŋߒ��ڂ���n�߂��̂����N�㌩���x�����g�����肪�����Ƃ����u�Ƒ��M����Ƃ����d�g�݂̊��p�ł��B

- �o�ꂷ��̂́A�����Ă�����Y���ϑ�����u�ϑ��ҁv�A�ϑ����ꂽ���Y���Ǘ��E�^�p����u����ҁv�A�����āA���Y���琶�ݏo����闘�v�����u��v�ҁv�A���̂R�҂ɂ���Đ�������d�g�݂ł��B

- ���Ⴞ�ƁA���Ƃ̏��L�҉Ԏq����́i�Ԏq�������C�̂����Ɂj�A�����N���邩������Ȃ�����ǖʂɔ����A�Ԏq����i�ϑ��ҁj�̎��Y�i���Ɓj�̊Ǘ��E�^�p���A�q�i��Y����i����ҁj�j�Ɉϑ����A���Y�̉^�p�������Ԏq����i��v�ҁj

�̂��߂Ɏg����悤�ɂ��Ă����Ƃ����\�}�ɂȂ�܂��B

��̓I�Ȏ葱���́A

- �܂��A���`���ڂ�������M����Ƃ��Ď��Ƃ̖��`���Ԏq�����Y����Ɉڂ��Ĉ�Y����Ɏ��Ƃ�a����`�Ƃ��A�M�����Y�̔��p�A�Ǘ��A�������̌�����ݒ肵�܂��B

- �ϑ��҂Ǝ�v�҂��قȂ��Ă��悢���A�ϑ��҂Ǝ���҂̌��C�Ȃǂ��\�ł��B

- �ϑ��������Y�̏��L���ɂ��ẮA����̏ꍇ�A�M�����ꂽ���Y�̖��`�͉Ԏq����i��j�����Y����i���j�j�Ɉڂ���̂́A�M�����Y�����j�̂��̂ɂȂ�Ƃ����킯�ł͂���܂���B

���`���ڂ闝�R�́A����҂ł��钷�j���M�����Y�̊Ǘ���^�p���s���K�v�����邩��ŁA���`��̏��L���̈ړ]�ɂȂ�܂��B

- ���`���ڂ��ۂ̓o�^�Ƌ��łƌŒ莑�Y�ł͉ۂ���܂����A�s���Y�擾�ł②�^�ł͉ېł���܂���B

- ��Y����́A�M���_������ԍۂɌ��߂��͈͂ł���A����҂Ƃ��Ď��R�ɍ��Y�̔��p��^�p���s���Ƃ��ł��܂��B ���������N�㌩���x�Ƃ̑傫�ȈႢ�ł��B

- �Ԏq���F�m�ǂǂ��Ă��܂��Ă��A��Y����͎��Ƃ����t�H�[�����Đl�ɑ݂����蔄�p���邱�Ƃ��\�ƂȂ�A�ƒ����l����Ƃp���ē������K���A�Ԏq����̎��Y�Ƃ��ĉԎq���������Ă���{�݂̎x�������ɏ[�Ă邱�Ƃ��ł��܂��B

- ����҂ł����Y����́A�Ԏq����(�ϑ���)�̂��߂Ɏ��Ƃ̖��`��a�����������ł���A��Y�����Ƃp����Ȃǂɂ���ē���������Ԏq����(��v�҂ł�����)�̉��Ɏg�����Ƃ��ł��܂��B

- �Ƒ��M�������p����ɂ͐��Ƃւ̔�p���S�������܂����A��ʓI�ɂ͓o�L��p���܂߂�50���~���x�i�s���Y�̉��i�␔�A�X�̎���ɂ���ĈقȂ�j�ł���A���q�̐��N�㌩���x�Ɣ�r����Ε��S�͌y���ƌ�����ł��傤�B

- �Ƒ��M���́A�⌾�����D�悳�ꂽ��A�⌾�ƈ���Ď��̎��Ƃ������A����������p���\�ł���ȂǁA�F�m�ǂɌ��炸�A���Ə��p�ł��g���A���p�V�[��������ɂ킽��D�ꂽ���x���Ƃ�����ł��傤�B

|

| �� �Z��̐��\�]�������r�S�ېӔC

|

�䂪���̌��z���͌��z��@�ō\���A�ݔ����̍Œ�̊����߂��A�Œ���̕i�����\��������Ă��܂��B

����������7�N�̍�_�E�W�H��k�Ђł́A�z�N���̒��Z�ɂ�����炸���z���̓|�m�F����A���̂Ȃ��ɂ͌��z��@�����߂Ă���Œ������Ă��Ȃ�������������o���܂����B

���̂悤�Ȕw�i�����褕���12�N4���ɁA��Z��̕i���m�ۂ̑��i���Ɋւ���@���(�ȉ��A�u�Z��i�m�@�v)���{�s����܂����B���̎�ȓ��e�͈ȉ��̂R���ڂł��B

- �Z�����r�S�ۗ��s�@

- ����17�N�ɔ��o�����\���v�Z�U�����ł́A����̓|�Y�ɂ��A���傪��C���ɌW��o�ϓI���S������邱�ƂƂȂ�܂����B

������āA���r�S�ېӔC���s�̎��͂��m�ۂ��邽�߁A����21�N10���ɢ�Z�����r�S�ۗ��s�@����{�s����܂����B - ���@�͐V�z�Z����������锄�哙�ɑ��A�V�z�Z��������n���ꍇ�A�Z��i�m�@�Œ�߂����r�̕�C�����m���ɍs����悤�A�ۏ؋��̋������͏Z�����r�S�ېӔC�ی��̉������`���Â�����̂ł��B������A���哙���|�Y�����ꍇ���ł��A2,000���~�܂ł̕�C��p�̎x�������ی��@�l������܂��B

-

- �������ׂ��ۏ؋�

- ���哙���������ׂ��ۏ؋��̊z�́A�ߋ�10�N�Ԃ̐V�z�Z��̋����ː��ɉ����Đݒ肳���B

- �ߋ�10�N�Ԃɂ�����V�z�Z��̋����ː���200�˂̔��哙�̏ꍇ��ۏ؋��́A1��1�000���~�i10���~�~�ː��{9,000���~)�ƂȂ�30,000�˂̏ꍇ�́A8��1,000���~(1.8���~�~�ː��{2��7,000���~)�ƂȂ�B

- �i�o���FFP�W���[�i��2016/12�j

- �ӔC�ی�

- ���哙�͕ۏ؋�����������ق��A�ӔC�ی��ɉ������邱�Ƃ��I���ł���B

-

- �ی�����10�N�A�ی����̏����2,000���~�i�I�v�V������2,000���~�����j�A�ƐӋ��z10���~�B

- �����葱���͕ی���������w��ی��@�l�i����28�N9��������5�@�l�j�ɑ��čs���B

- �ی���

- �ˌ��Z������Z��A�����ʐς�ː����ɂ��w��ی��@�l���ƂňقȂ邪�A���ݒn��ɂ�鍷�͂Ȃ��B

- �ˌ��Z��i���זʐ�120�u�A�x�����x�z2�000���~�j�̏ꍇ�A�ی�������ь������̍��v�͊T��7���`8���~���x�A�e�����⊄�����x�����p�ӂ���Ă���B

- �ӔC�ی���t�ۂ���ꍇ�ɂ́A�w��ی��@�l�ɂ��{�H���̌������邱�ƂƂȂ�A�w�蕴�������@�ւɂ�镴������������B

�i�o���FFP�W���[�i��2016/12�j

- ���p��

- ����27�N3�����_�ł̕ۏ؋��̋����ƐӔC�ی��̑I�������i���哙�x�[�X�j�́A�ۏ؋��̋�����0.6���A�ӔC�ی���99.1���A�����x�̕��p��0.3���B

- �V�z�Z��̌ː��x�[�X�ł́A��������47.8���A�ӔC�ی���52.2���ł���A�T�˔��������p����Ă��邱�ƂɂȂ�B

�i�o���FFP�W���[�i��2016/12�j

- ���������̎d�g��

�@

- �Z��ɌW�镴�����������ꍇ�A�u���v���c�@�l�Z��t�H�[���E���������x���Z���^�[�v�Ŗ������k������d�g�݂�����܂��B

-

- ����Ɍ��ݏZ��\�]�����̌�t���Ă���Z��A�ӔC�ی����t�ۂ���Ă���Z����擾�����l�́A���������Ɍ����đS���ٌ̕�m��ɐݒu����Ă���u�w��Z��������@�ցv�i���́F�Z����R�����j�ɂ���O�Ґ��̍����ٔ��O�̂�������E����E���ق����܂��B

-

- ���������̔�p���S�͐\���萔��1���~�݂̂ŁA����ȊO�̔�p�i���������ψ��ւ̎Ӌ��A���n������p���j�͌���������Ȃ��B

- �Z��������̐\�������͐��x�J�n����T�ˑ����X���ɂ���A����26�N�x��164���A���x�J�n���瓯�����܂ł̗v��786���ɂȂ�B

���Ϗ������Ԃ�6.7�����ƁA���z�W�i�בS�̂̕��ϐR������17.8�����ɔ�אv���ɉ�������Ă���B

- �i�o���FFP�W���[�i��2016/12�j

- ����24�N�ɔ��\���ꂽ�����Z��W���ꗈ��҃A���P�[�g�����ɂ��Ƣ���S�E�M���ł���Z���Ђ̏�����̖₢�ɑ��Ģ�ۏE�A�t�^�[�T�[�r�X���[����Ɠ�����������82���ƍ�������ŁA���x���̔F�m���͏Z��\�\�����x��28���A�Z�����r�S�ۗ��s�@��30���ƂȂ��Ă���B

-

- �i�o���FFP�W���[�i��2016/12�j

|

| �� �}���V�����Ǘ��g�� |

�@�}���V�����̂悤�ɁA�����̓Ɨ����������\������Ă��錚�����u�敪���L�����v�Ƃ����܂��B�����āA���̓Ɨ���������i���u��L�����v�j�����L���Ă���l���u�敪���L�ҁv�Ƃ����܂��B

-

| �敪���L���� |

��L���� |

- ���Z�p�⎖�����Ƃ��ė��p����镔��

- ���L���Ă���l���u�敪���L�ҁv�Ƃ���

|

| ���p���� |

�@�苤�p���� |

�L����K�i�A�G���x�[�^�[�ȂǁA�݂�Ȃŋ��p���镔�� |

| �K�p���� |

- �W���Ǘ��l���ȂǁA�ꌩ��L���������A�K��ɂ���Ă݂�Ȃŋ��p����ƌ��߂�����

- �K�p�����͓o�L���K�v

|

�@�敪���L�҂́A�����o���Ȃ��~�n��1���̌������敪���ď��L���������������邽�ߤ������y�b�g�A���ԏ�A�S�~���A�g���u�����l�X����A1���̌�����~�n�������ŊǗ�����K�v������܂��B

���̊Ǘ����邽�߂̑g�D���A�u�}���V�����Ǘ��g���v�i�ȉ��Ǘ��g���j�ł��B

- �e�敪���L�҂͊Ǘ��g���̍\�����i�g�����j�ƂȂ�܂��B

- �Ǘ��g���́A�敪���L�҂���ыc�����̊e�S���̂R�ȏ�̎^���āA�傽�鎖�����̏��ݒn�ɂ����ēo�L������Ζ@�l�i�}���V�����Ǘ��g���@�l�j�ƂȂ邱�Ƃ��ł��܂��B

�@�敪���L�҂̊Ǘ��g���ւ̉�����^�c���@���ɂ��ẮA�u�����̋敪���L���Ɋւ���@��(�ȉ��A�敪���L�@)�v�Œ�߂��Ă��܂��B

�����̊Ǘ��g���́A�Ǘ���ЂƊǗ��ϑ��_���������A�����̊Ǘ��E�^�c��p�Ƃ��ĊǗ�������A�����̑�K�͏C�U���Ɍ����āA�C�U�ϗ��������Ă��܂��B

�@����I�ȊǗ��E�^�c�����łȂ��A�敪���L�����i���ɋ��p�����j�ɂ��ĕ��������߂�ɂ́A�敪���L�ґS���ŋ��c����K�v������܂��B �u�W��v�́A�敪���L�҂̑S�����Q������ӎv����@�ւł��B

- �@�}���V������������������������i�̂P���Ǘ��g���́u�W��v�ł��B

�u�W��v�́A��ʓI�ɂ́u�Ǘ��g������v�A�u�Ǘ��g���W��v�A�u����v�Ƃ��Ă�܂����A�敪���L�@�ł́u�W��v�Ƃ������̂��g�p���Ă��܂��B - ���y��ʏȂ��A�W��̏��W�A�����A���c�̒萔�ɂ��āu�}���V�����W���Ǘ��K��i�ȉ��A�W���K��j�v�����\���Ă��܂��B

�Ǘ��g���́u�W��v(����A�ȉ�����)

- �敪���L�@�ɂ́A�Ǘ��҂́A���Ȃ��Ƃ����N�P��A�W������W���Ȃ���Ȃ�Ȃ��A�ƒ�߂��Ă��܂��B

- �W���K��ł́A�Ǘ��҂͢��������A�W��͢���ƕ\�L����A�������́A�ʏ푍��N�P��A�V��v�N�x�J�n�Ȍ�Q�����ȓ��ɏ��W���Ȃ���Ȃ�Ȃ��ƒ�߂Ă��܂��B

-

-

|

�i���y��ʏȁ@��}���V�����W���Ǘ��K�� (�P���^)��j

(����)

- ��42��

- �Q�@����ͤ�ʏ푍��y�їՎ�����Ƃ���敪���L�@�ɒ�߂�W��Ƃ���B

- �R�@�������ͤ�ʏ푍��𤖈�N�P��V��v�N�x�J�n�Ȍ�Q�����ȓ��ɏ��W���Ȃ���Ȃ�Ȃ��B

(���W�葱��)

- ��43��

- ��������W����ɂͤ���Ȃ��Ƃ���c���J�����̂Q�T�ԑO(��c�̖ړI�����ւ����c�ł���Ƃ��͂Q�����O)�܂łɤ��c�̓�����ꏊ�y�іړI�������Ĥ�g�����ɒʒm���Ȃ���Ȃ�Ȃ��B

-

- �敪���L�@�ɂ����颋敪���L�ң�́A�W���K��ł͢�g������ƕ\�L�����B

- �敪���L�@�ł́A�W��̏��W�ʒm�͏��Ȃ��Ƃ��P�T�ԑO(���ւ����c��ړI�Ƃ���ꍇ�͂Q�����O�܂�)�ƒ�߂��Ă���A���̊��Ԃ́A�K��ŐL�k���邱�Ƃ��ł���Ƃ��Ă���(���ւ��̌��c��ړI�Ƃ���ꍇ�A�L���͂ł��邪�A�Z�k�͂ł��Ȃ�)�B

�i �W���K��ł͋敪���L�@�������߂ɒʒm���邱�Ƃ����߂Ă���j

|

(����̉�c�y�ыc��)

- ��47��

- ����̉�c�ͤ�O���1���ɒ�߂�c���������̔����ȏ��L����g�������o�Ȃ��Ȃ���Ȃ�Ȃ��B

- �Q�@����̋c���ͤ�o�ȑg�����̋c�����̉ߔ����Ō�����B

|

-

- �敪���L�@�ł́A�敪���L�҂̂T���̂P�ȏ�ŋc�����̂T���̂P�ȏ��L����҂́A�Ǘ��҂ɑ��A��c�̖ړI���鎖���������āA�W��̏��W�𐿋����邱�Ƃ��ł���ƒ�߂��Ă���(�萔�́A�K��Ō����邱�Ƃ��ł���)�B

- ����̋c����������щ�c�̐����v���@

- �@�W���K��ł́A���\�̎����ɂ��āA����̌��c���o�Ȃ���Ȃ�Ȃ��ƒ�߂Ă��܂��B

- ���x���Z�y�ю��ƕA���x�\�Z�y�ю��ƌv��A�Ǘ���ЂƂ̊Ǘ��ϑ��_��̒����A�����̑I�C�y�щ�C�̑��A�����C�U�v��̍쐬���͕ύX��A���ʂ̊Ǘ��̎��{(��K�͏C�U��)�ɏ[�Ă邽�߂̎����̎ؓ���y�яC�U�ϗ����̎����������ꍇ�ɂ�����̌��c���K�v�ƂȂ�܂��B

-

-

����̋c������

- ���x���Z�y�ю��ƕ�

- ���x�\�Z�y�ю��ƌv��

- �Ǘ���y�юg�p���̊z���тɕ��ے������@

- �K��y�юg�p�ב����̐���A�ύX���͔p�~

- �����C�U�v��̍쐬���͕ύX

- ���ʂ̊Ǘ��̎��{���тɂ���ɏ[�Ă邽�߂̎����̎ؓ���y�яC�U�ϗ����̎����

- �����̌��ւ��ɌW��v�斔�͐v���̌o��̂��߂̏C�U�ϗ����̎����

- �C�U�ϗ����̕ۊNjy�щ^�p���@

- �Ǘ��g������̂Ƃ��čs����L�����̐ݔ��̊Ǘ��̎��{

- �敪���L�@�Œ�߂�`���ᔽ�s�ׂ̒�~���̐����y�с[��̑i���̒�N���тɂ����̑i�����N���ׂ��҂̑I�C

- �����̈ꕔ���Ŏ������ꍇ�̖Ŏ��������p�����̕���

- ���ւ�

- �����̑I�C�y�щ�C���тɖ���������̊z�y�юx�����@

- ������������������v�S�������͗����̌ݑI�ɂ��I�C����B

- �g���Ǘ������Ɋւ���Ǘ��ϑ��_��̒���

- ���̑��Ǘ��g���̋Ɩ��Ɋւ���d�v����

|

-

- �@�W���K��ł́A����̉�c�͋c���������̔����ȏ��L����g�������o�Ȃ��Ȃ���Ȃ�Ȃ��Ƃ��Ă��܂��B

- ����ɏo�Ȃ���ҁA���ʂ܂��͑㗝�l�ɂ���ċc�������s�g����g�������A�c�����̔����ɖ����Ȃ��ꍇ�A����̉�c�͐������܂���B�@

- �敪���L�҂Ƃ́A�����i�����j���w���A�c�����Ƃ͋��p�����̎��������ł���A��L�����̏��ʐς̊������w���܂��B

- ���}�}���V�����̗Ⴞ�ƁA�敪���L�ҁ�7�l�A�c�����͑S�̂�12�ƂȂ�܂��B

-

| 3�K |

A

301 |

A

302 |

A

303 |

B

304 |

C

305 |

| 2�K |

D

201 |

D

202 |

E

203 |

E

204 |

E

205 |

| 1�K |

FG

101 |

HI

102 |

���L���� |

|

1���� |

2���� |

3���� |

4���� |

5���� |

�S�������ʐ�(�c����)�Ƃ��� |

| �敪���L�ҁ�7�l |

�c�����͑S�̂�12 |

| A |

3 |

| B |

1 |

| C |

1 |

| D |

2 |

| E |

3 |

| FG |

1 |

| HI |

1 |

|

- ���ʐϊ����������敪���L��(�g����)�́A�����̋c����������L���܂��A�Ǘ����C�U�ϗ����̕��S�����������Ȃ�܂��B

- FG�i��l���킹��1�g�����j�����HI�i���j�́A�v�X��l��1�c�����������ƂɂȂ�܂��B

- �@�敪���L�@�ł́A�ʏ�̋c���͢�敪���L�ҋy�ыc�����̊e�ߔ����Ō����飂Ƃ��Ă��܂�����W���K��ł͢����̋c���́A�o�ȑg�����̋c�����̉ߔ����Ō����飂Ƃ��Ă���A�Q�_�ɂ��Ē�߂��ɘa����Ă��܂��B

- �P�_�ڂ́A��S�c�����̉ߔ����ł͂Ȃ��A�o�ȑg�����̋c�����̉ߔ����Ō����邱�Ɓv�A

- �Q�_�ڂ́A�u�敪���L�ҁi�g�����j�̉ߔ����Ƃ����v�����Ȃ����Ɓv�B

- ����́A����Ȏ҂����Ȃ��Ȃ�����܂��A���ʌ��c�����͉�c��ʂ̌����ɏ]���A�o�ȑg�����̋c�����̉ߔ����Ō����Ă������x���Ȃ��Ƃ̍l���Ɋ�Â��܂��B

- �������A�d�v�Ƃ������ʌ��c�����́A�敪���L�@�ɒ�߂�Ƃ���A�W���K��ł��g���������y�ыc���������̂S���̂R�ȏ�܂��͂T���̂S�ȏ�Ō����܂��B

-

-

����̋c������

-

| �敪���L�҂���ыc���� |

���c���e |

| �敪���L�҂���ыc�����́A�e�T���̂S �ȏ�̎^�����K�v |

���ւ����c

- �K��ŕʒi�̒�߁i����̑����j�͂ł��܂���B

- ���ւ��Ɏ^���̋敪���L�҂́A���̋敪���L�҂ɑ��āA�敪���L���̔��n���������邱�Ƃ��ł��܂��B

- ���n�������́u�`�����v�i�����҂̈ӎv�\���݂̂Ŗ@�����ʂ��������錠���j�Ɖ��߂���Ă��܂��B

|

| �敪���L�҂���ыc�����́A�e�S���̂R �ȏ�̎^�����K�v |

- ���p�����̏d��ύX

- �K��ɂ��敪���L�҂̒萔���ߔ����܂Ō��炷���Ƃ��ł��܂��B

- �c�����̒萔�����炷���Ƃ͂ł��܂���B

- �K��̐ݒ�E�ύX�E�p�~

- �K��ɂ��ʒi�̒�߂͂ł��܂���B

- �K��̐ݒ�A�ύX���͔p�~���ꕔ�̋敪���L�҂̌����ɓ��ʂ̉e�����y�ڂ��Ƃ��́A���̎҂̏������K�v�ł��B

- �Ǘ��g���̖@�l��

- ��L�����̎g�p�֎~����

- �K��ɂ��ʒi�̒�߂͂ł��܂���B

- ���c�̎��ɁA�`���ᔽ�ҁi���L�ҁj�ɕٖ��̋@���^������ŁA�ٔ����ɑi����Ƃ������@�Ő������Ȃ���Ȃ�܂���B

- �g�p�֎~�̊��Ԃ́A�ٔ����ɂ���đ����̊��Ԃ���߂��܂��B

- ��L�������̋�������

- �K��ɂ��ʒi�̒�߂͂ł��܂���B

- �ٔ����ɑi����Ƃ������@�Ő������Ȃ���Ȃ�܂���B

- ��L�҂ɑ�����n����

- �K��ɂ��ʒi�̒�߂͂ł��܂���B

- ���c�̎��ɁA�`���ᔽ�ҁi��L�ҁj�ɕٖ��̋@���^������ŁA�ٔ����ɑi����Ƃ������@�Ő������Ȃ���Ȃ�܂���B

- ��K�͖Ŏ��̕������c

- �K��ɂ��ʒi�̒�߂͂ł��܂���B

- ��K�͖Ŏ��Ƃ́A�����̉��i�̂Q���̂P���镔�����Ŏ������ꍇ�������܂��B

|

| �敪���L�҂���ыc�����́A�e�ߔ��� �̎^�����K�v |

- ���p�����̌y���ȕύX

- �s�ׂ̒�~����

- �K��ɂ���ĕʒi�̒�߂��ł��܂��B

- �����∫�L�Ȃǂ̖��f�s�ׂ̒�~�����́A�敪���L�҂̂P�l�܂��͐��l�A�������͑S���A�Ǘ��g���@�l�Ȃǂ����R�ɂ��邱�Ƃ��ł��܂����A�i�ׂ��N����ɂ͉ߔ����̎^�����K�v�ł��B

- ���K�͖Ŏ��̕������c

- �K��ɂ���ĕʒi�̒�߂��ł��܂��B

- ���K�͖Ŏ��Ƃ́A�����̉��i�̂Q���̂P�ȉ��̕������Ŏ������ꍇ�������܂��B

|

| �敪���L�҂���ыc�����́A�e�T���̂P �ȏ�̎^�����K�v |

- �W��̏��W

- �K��ɂ��A�敪���L�҂̒萔���c�����̒萔�������邱�Ƃ��ł��܂��B

- ��L��������Ă���ҁi��L�ҁj�͋c�����������Ȃ��̂Ō��c�ɎQ�����邱�Ƃ͂ł��܂��A�W��ɏo�Ȃ��Ĉӌ����q�ׂ邱�Ƃ͂ł��܂��B�����āA���c�̌��͂͐�L�҂ɑ��Ă��y�т܂��B

|

| �P�Ƃʼn\ |

- ���p�����̕ۑ��s��

- ���K�͖Ŏ��̕���

- �K��ɂ���ĕʒi�̒�߂��ł��܂��B

- 1�l�Œ����āA���̔�p�𑼂̋敪���L�҂ɐ������邱�Ƃ��ł��܂��B

- ���c�ɂ�蕜��������ꍇ�͉ߔ����̎^�����K�v�ł��B

- �敪���L�҂̋����̗��v�̂��߂ɍs���s�ׂ̒�~����

- �K��ɂ��ʒi�̒�߂͂ł��܂���B

- �i�ׂ��N����ɂ́A�W��̌��c�ɂ��Ȃ���Ȃ�܂���B

|

|

-

- ����ł́A���ʌ��c���������̒�߂������A�W���K��Ƃ͈قȂ�K����߂邱�Ƃ��ł��܂��B�v�X�̃}���V�����̎���ɏƂ炵���킹�A�K��𐧒�A�ύX�܂��͔p�~���邱�Ƃ��ł��܂��B

- �K��ё���̌��c�́A���̂Ƃ��̋敪���L�҂����ł͂Ȃ��A�����A�����⑊���ɂ���L�������擾����҂ɑ��Ă����͂��܂��B

- ���ؐl���̐�L�҂ɑ��Ă��A�g�p���@�ɂ��Ă͌��͂��܂��B

- �g�����ɂƂ��āA�}���V�����͎��炪������u�����́v�ł���A���̉^�c�ɑ��ĎQ�����錠�����������ŁA��p���S���̋`�����������܂��B

|

| �� �s���Y�̐ŋ�

|

- �Z���V�z��w�����͑����z���������ꍇ�ŁA�Z��[���𗘗p�����̗v���ɓ��Ă͂܂�Ƃ��́A���̎ؓ������̔N���c���̍��v�z����Ɍv�Z�������z�����̏Z������Z�̗p�ɋ������N�Ȍ�̊e�N���̏����Ŋz����T������Ƃ�������i�Z��ؓ��������ʍT���j������܂��B

- �Ŋz�T���ł��邽�߁A�T���ł��鏊���ł�Z���ł�[�߂Ă��Ȃ��ƁA���̌��ʂ͓����܂���B

- �Z��ؓ��������ʍT���͎������@�ŁA���̎��X�̌o�Ϗ�Ő��̌n�̕ω��Ƃ̊W�̒��ŁA���x�̉�����������s���Ă��܂��B

- ����31�N6��30���܂łɁA���g�̋�����A�ȃG�l���C�H���A�o���A�t���[���C�H���A�ϐk���C�H�������ꍇ�A�Z��[�����̗��p���Ȃ��Ă��A���̗v���̉��ŁA���̋��z�����̔N���̏����Ŋz����T���ł��܂��i�Z�������C���ʐŊz�T���j�B

- �ȃG�l���C�H���A�o���A�t���[���C�H���ɂ��Ďؓ�����������A�Z��ؓ��������ʍT�����͓��葝���z���Z��ؓ��������ʍT���̂�����̓K�p�v�����������Ă���ꍇ�́A�����̍T���̂����ꂩ��̑I��K�p�ƂȂ�܂��B

-

| �}�C�z�[���̎擾����z�Ȃǂ����Ƃ��̓��� |

| �敪 |

���[�����p�̏ꍇ �i�Z��ؓ��������ʍT���j |

���[�����p���Ȃ��Ă����p�\ �i�Z�������C���ʐŊz�T���j |

| ���� |

�Z��̐V�z��擾������z�� |

�Z��̉��C |

�V�z�擾�� |

�Z��̉��C |

| ��ʏZ�� |

�F��Z�� |

��ر�ذ���C |

�ȃG�l���C |

3���㓯��

��3 |

�F��Z�� |

��ر�ذ���C |

�ȃG�l���C |

�ϐk���C |

3���㓯��

��3 |

������

�v�� |

���Ҋ���10�N�ȏ��

�Z��[�� |

���Ҋ��ԂT�N�ȏ��

���t�H�[�����[�� |

���Ȏ����܂��͏Z��[�� |

�K�p

���Z�N |

����31�N�U��30���܂� |

| �T���z |

�ő�T���z

400���~ |

�ő�T���z

500���~ |

�ő�T���z�A62.5���~ |

�T�����x�z

65���~ |

�T�����x�z

20���~ |

�T�����x�z

25���~

�i35���~��1�j |

�T�����x�z

25���~ |

| �T�����ԍŒ�10�N |

�T�����ԍŒ�5�N |

���p�̏ꍇ�F�T�����x�z70���~�i80���~��1�j |

�����

���p |

���ʍT���i�ϐk���C�ȊO�j

�Ƃ̕��p�s�� |

���ʍT���Ƃ̑I��K�p |

�Z��[���T��

�Ƃ̕��p�s�� |

�Z��[���T���Ƃ̑I��K�p |

�Z��[���T��

�Ƃ̕��p��2 |

�I��K�p |

�u�Z��ؓ������ʍT���v�̊��p

�u�Z��ؓ��������ʍT���v�Ƃ́A�Z��[�����𗘗p���ďZ���V�z��w�����͑����z���������ꍇ�ŁA���̗v���ɓ��Ă͂܂�Ƃ��́A���̎ؓ������̔N���c���̍��v�z����Ɍv�Z�������z�����̏Z������Z�̗p�ɋ������N�Ȍ�̊e�N���̏����Ŋz����T������Ƃ�������ł��B

�Ŋz�T���ł��邽�߁A�T���ł��鏊���ł�Z���ł�[�߂Ă��Ȃ��ƁA���̌��ʂ͓����܂���B

- �Z��ؓ��������ʍT���́A�Z��[�����𗘗p���āA�u�V�z�Z��v�A�������͢���ÏZ���擾�A�܂��͢�Ɖ��̑����z������s���A����31�N6��30���܂łɎ��Ȃ̋��Z�̗p�ɋ������ꍇ�A�����Ŋz������z���T������鐧�x�ł��B

- �K�p���邽�߂ɂ́A��Ώێң�A��ΏۂƂȂ�Ɖ�����A��ΏۂƂȂ�ؓ�������Ȃǂ̗v�������K�v������A���ꂼ��ڍׂɌ��߂��Ă��܂��B

- �Ώێ�

- �Z��ؓ��������ʍT���́A����̎擾�𑣐i���邽�߂̐Ő��ł���A���������Z���Ă��Ȃ���T���̑Ώۂɂ͂Ȃ�Ȃ��B

- �擾��6�����ȓ��ɓ������A�K�p����e�N��12��31���܂ň����������Z����K�v������B

- �����v��

- ���̓��ʍT������N���̍��v�������z���A3�疜�~�ȉ��ł��邱�ƁB

- ���v�����S�z��3,000���~�ȉ��łȂ��ƏZ��ؓ��������ʍT���͓K�p����Ȃ��B

- �ސE���ȂLjꎞ�I�ɑ��z�̎���������A���̔N��1�N�Ԃ̍��v�������z��3�000���~���Ă��܂��ƁA���̔N�̏Z��ؓ��������ʍT���͎��Ȃ��B

���̔N�̕��͌J�艄�ׂ��ꂸ�A���������N����̏������(���݂�10�N��)�̂܂܂ƂȂ�B

- �Z��ؓ��������ʍT���̑ΏۂƂȂ�Ɖ���

- ���̗v��������V�z�Z�A����ÏZ�A��Ɖ��̑����z����ł���B

-

| �V�z�Z�� |

��V�z�Z�Ƃ́A�Z���V�z�����ꍇ�܂��͐V�z�Z����w�������ꍇ���w���A�ʐϗv���������̂������B

- �@.�o�L���\������鏰�ʐς�50�u�ȏ�̉Ɖ�

- �A.���ʐς̂Q����1�ȏオ�A��玩�Ȃ̋��Z�̗p�ɋ������Ɖ��ł��邱��

-

- �F��Z��̓K�p����ꍇ�́A�F�蒷���D�ǏZ��z�ؖ����A�F���Y�f�Z��z�ؖ������̏��ނ̒�o���K�v

|

| ���ÏZ�� |

����ÏZ�Ƃ́A�V�z�Z��̗v����2�̖ʐϗv���i�@.�A.�j�����

�擾���ȑO20�N�ȓ�(�ωΌ��z����25�N�ȓ�)�Ɍ��z���ꂽ���́A���́A�V�ϐk��K���Z��(�z�N���v���Ȃ��j�ŁA���z��g�p���ꂽ���Ƃ̂���Ɖ����������B

|

| �Ɖ��̑����z�� |

��Ɖ��̑����z����Ƃ́A���Ȃ̏��L���Ă���Ɖ��ŁA���Ȃ̋��Z�̗p�ɋ�������̂ɂ��āA�K�p�ΏۂƂȂ�H���ł��邱�Ƃ�O��ɁA

- �H���ɗv������p�̊z��100���~���Ă��邱�ƁA

- �H����̏��ʐς��V�z�Z��̗v����2�̖ʐϗv���i�@.�A.�j�������Ɓi�V�z�Z��⒆�ÏZ��Ƌ��ʂ̗v���j�B

- �u�K�p�ΏۂƂȂ�H���v�Ƃ́A���z�A���z�A���z��@�ɋK�肷���K�͂̏C�U�E��K�̖͂͗l�ւ��̍H�����ł���B

- ���z��@�ɋK�肷��H���Ƃ́A���̢�Ɖ��̕ǁA���A���A�͂�A�������͊K�i�̂����ꂩ���ȏ�ɂ��čs���ߔ��̏C�U���͖͗l�֣�������B

- �}���V�����Ȃǂ̋敪���L�����ɂ��Ă͕ʒi�̗v���������B

- ���̂ق��A�V�ϐk��ɓK�������邽�߂̍H���⍂��ғ����������������𑗂邽�߂̍H���Ȃǂ��ΏہB

|

- �ΏۂƂȂ�Z��ؓ�����

- �ΏۂƂȂ�Z��ؓ������́A�_��ɂ����鏞�Ҋ��Ԃ܂��͕������Ԃ�10�N�ȏ�̂��̂Ɍ�����B

- �ؓ���́A���Z�@�֓������łȂ��A�Ζ��悩��̎Г��Z���ł��K�p�����B

- �Г��Z���ŋ�����1.0�������̏ꍇ�́A��Ђ��痘�q�⋋���Ă���Ƃ݂Ȃ���邽�߁A�T���Ώۂ���O���B

- �t���b�g35���܂ޖ��Ԃ̋��Z�@�֓�����̗Z�����̏ꍇ�A���������͖��ꂸ�A1.0�������ł����Ă��Z��ؓ��������ʍT���̑ΏۊO�Ƃ͂Ȃ�Ȃ��B

- �Ɖ��Ƃ��̕~�n���ꊇ���čw�������ꍇ�́A���̗����̍w���ɌW��ؓ������ΏۂɂȂ邪�A�Ɖ��ɌW��ؓ��������邱�Ƃ��v���Ƃ����(�~�n�ɌW��ؓ����݂̂̏ꍇ�͑ΏۊO)�B

- �Ɖ��̐V�z�̓��O2�N�ȓ��ɂ��̉Ɖ��̕~�n���ؓ����ōw�������ꍇ���A�V�z�Ɖ���ړI�Ƃ��������ݒ肳��Ă���Ȃǂ̗v�������A�~�n�ɌW��ؓ����͓K�p�ΏۂƂȂ�B

- �Z��ؓ��������ʍT���\�z

- ����26�N�S���P�����畽��31�N6��30���܂ł̊Ԃɋ��Z�̗p�ɋ������ꍇ�̏Z��ؓ��������ʍT���z

- �N���ؓ������c��(4,000���~�����x)�~1��

- ����ł�������Ȃ��l�Ԕ�������2,000���~�����x

- �F�蒷���D�ǏZ��(200�N�Z��)�܂��͔F���Y�f�Z��(�ȃG�l�Z��)���擾�����ꍇ

- ��N���ؓ������c��(5,000���~�����x)�~1��

- ����ł�������Ȃ��l�Ԕ�������3,000���~�����x

- �T���z��100�~�����̒[�����������ꍇ�͐�̂�

- �����ł̏Z��ؓ��������ʍT���\�z�̂����A�����łɂ����čT��������Ȃ������z�́A���N�x�̏Z���ł���T���ł���B

- ����26�N�S���P�����畽��31�N6��30���܂łɓ������A�_��ɓK�p���ꂽ����ŗ���8���ł���ꍇ

- �T���̌��x�z��136,500�~�ɂȂ�

- ����ł�������Ȃ��l�Ԕ�������97,500�~

�����Ƃ��Ċm��\���ɂ��T������܂��B���^�����҂ɂ��ẮA�ŏ��̔N���ɂ��Ċm��\��������A���̗��N�ȍ~�̔N��(�T�����ԓ�)�ɂ��Ă͔N�������ɂ��T���ł��܂��B

-

- �ƂɌW����n�����̓��ʍT���̓���i�Ƃ�3,000���~���ʍT���j

�i����28�N4���P�����畽��31�N12��31���܂ł̊ԂɈ��̗v�����������p�ɓK�p�j

- �K�p�ɂ́A

�@�Ɖ����敪���L���z���łȂ����ƁA

�A���a56�N5��31���ȑO�Ɍ��z���ꂽ���̂ł��邱��(���ϐk�)�A

�B�����J�n�̒��O�܂œ����l�����Ȃ��������ƁA�@�@�̂R�̗v���������Ƃ��K�v�B

�K�p�v���������Ƃ𑊑����������l���A�K�v�ȑϐk���C�Ȃǂ��{���Ĕ��p����ȂLj��̏ꍇ�A�u���Z�p���Y�̏��n������3�000���~���ʍT���v��K�p�ł���(�����ŁE�Z����)�B

��ȓK�p�v��

| �@.�����O |

- �������O�ɁA�푊���l�̋��Z�p�Ɖ�(�푊���l�ȊO�ɋ��Z���Ă���҂����Ȃ�����)�ƁA���̕~�n�̗p�ɋ�����Ă����y�n��

- ���a56�N5��31���ȑO���z�̉Ɖ�(���ϐk�)�ł��邱��

- �Ɖ����敪���L���z���łȂ�����

|

| �A.������ |

- �����J�n�����R�N���o�߂�������܂܂��N��12��31���܂łɔ��p

- ������A���p���܂ŁA���������̕~�n�������ƁE�ݕt�E���Z�̗p�ɋ����Ă��Ȃ�����

|

| �B.���p�� |

- ���p�Ή���1���~�ȉ��ł��邱��

- ���̂����ꂩ�ɊY�����邱��

- �ϐk�H���p�^�[���i��}�@�j

- ���������Ƃɑϐk���t�H�[�����s���A���s�̑ϐk��ɓK����������Ŕ��p

- ���p�p�^�[���i��}�A�j

- ���������Ƃ����p���Ă��甄�p

- �u�����_��v�Ɓu���H�������_��v�̉��ꂪ��ɒ�������Ă��悢�B

�A���A�m��\�����ɁA�u���n�̓��v���u�����_����v�Ƃ���ꍇ�A�u�����_����v�܂łɉƉ��̎�����v�B

- ��H���́A�����n�����܂łɍH������������Δ��傪�s���Ă��ΏۂƂȂ�B

�A���A�u���n�Ή�1���~�ȉ��v�̔���啉�S�̍H��p���܂߂čs���K�v������B

|

| �C.�m��\���� |

�m��\�����ɁA���̗v�������ؖ����ނ̓Y�t�K�v

- �@���n�����̋��z�̌v�Z�Ɋւ��閾��

- �E�m��\�����̒�o�ɍ��킹�āA�u���n�����̓��v�Ƃ��Ē�o�B

- �A�푊���l���Z�p�Ɖ��y�т��̕~�n���̓o�L�����ؖ�����

- �E�@���ǂɂĉƉ��y�т��̕~�n���̓o�L�����ؖ��������擾�\�B

- �B�푊���l���Z�p�Ɖ����͂��̕~�n���̔����_�̎ʂ���

- �E�Ɖ����͕~�n���̔���Ƃ̔����_�̎ʂ������o�B

- �C�푊���l���Z�p�Ɖ����m�F��

- �E�푊���l���Z�p�Ɖ��̏��ݎs�����ɐ\�����A��t����B

- �\���ɕK�v�ȏ���

- �����_��

- �������n�܂ł̕~�n�̏�������ʐ^

- ��̐����H���_�̎ʂ�

- �푊���l�Ƒ����l�̏Z���[

- �d�C�A�K�X�A�����Ȃǂ̕��ؖ�����

- �Œ莑�Y�ʼnېő䒠�R�s�[

- �D�푊���l���Z�p�Ɖ��̑ϐk��K���ؖ������͌��ݏZ��\�]�����̎ʂ��i�ϐk�H���p�^�[���̂Ƃ��j

|

| �D.���̑� |

- ���̓���́A�u�������Y�ɌW����n�����̉ېł̓���i�����Ŋz�̂��������z���擾��ɉ��Z�j�v�Ƃ̑I��K�p�B

- ���Z�p���Y�ɂ��Ă̏��n�����̑��̓���i�[�@36�̂Q�A41�̂T�A41�̂T�̂Q�j�Ƃ͏d�����ēK�p���邱�Ƃ��ł���B

|

|

|

| �� �ؒn�؉�

|

- �ؒn���Ƃ�

-

- ��O�҂̓y�n����āA���̓y�n�Ɏ��ȏ��L�̌��������Ă��錠���B��̓I�ɂ́A�����̏��L��ړI�Ƃ���u�y�n�̒��،��v�A�u�n�㌠�v����ʓI�Ȏؒn���ƌ�������̂ɂȂ�܂��B

-

- �ؒn�_��̊��ԥ�X�V�Ȃǂɂ��Ă͏]���̎ؒn�@(���@�j�Ƥ1992�N�i����4�N)�Ɏ{�s���ꂽ��ؒn�؉Ɩ@�i�V�@�j�ɋK�肪����A������̖@�ł��ؒn���Ƃͤ�����̏��L��ړI�Ƃ���n�㌠�܂��͓y�n�̒��،��������ƒ�`����Ă��܂��B���̏ꍇ�̓y�n�̏��L�����n�Ƃ����܂��B

- ���l���ؒn���ҁA�݂����̒n�傳�ؒn���ݒ�҂��n�l�Ƃ��Ăт܂��B

- �n�傳��ɂ͓y�n�����Ή��Ƃ��Ďؒn���҂͖����n����x�����܂��B

- �ؒn���̃����b�g �A�f�����b�g

- �ؒn���̃����b�g

- �ؒn���̃����b�g�Ƃ��Ă�������̂́A

�y�n�ɑ���Œ莑�Y�ł�������Ȃ��A

���L�����w������������A

�ؒn���t�������Ƃ��Ďؒn���̌����p���鎖���o����A�@��������܂��B

- �ؒn���̃f�����b�g

- �����͎����̂��̂ł������̉��̓y�n�͑��l�̂��̂Ȃ̂ŁA�n��̔�����A�������ݎ،_���E�ؒn�؉Ɩ@��Œn��Ƃ̊Ԃɂǂ����Ă��l�X�Ȑ��������܂��B

- �����z�▼�`�ύX���ɔ����e��萔�����������܂��B

- ���p����n�A�����z�ɂ͒n��̏������K�v�ł��B

- ���p����ہA���L���ɔ�דy�n����邾���̌����Ȃ̂Ŏ��Y���l�͒Ⴍ�Ȃ�܂��B

-

- ���ؒn���ƐV�@�ؒn���̈Ⴂ

| ���@�ؒn���i�ؒn�@�j |

�ؒn���ґ��̗�������Ӗ������������B

�������ؒn���Ō_�����̂́A�X�V�Ȃǂł��V�@�Ɏ����I�ɐ�ւ�邱�Ƃ��Ȃ��B |

����4�N�ɐ��肳�ꂽ�V�@

�i�ؒn�؉Ɩ@�j |

���ؒn���ɂ����ẮA�n�呤�Ƃ̊ԂɃg���u���������������A����Ɏؒn���̎�������̂����Ȃ��Ȃ��Ă������߁A�o���̕X���͂���ׂɉ��������̂��V�@�B

���ؒn������V�@�ɐ�ւ���ɂ͌_�̂�V���Ɏ����킳�Ȃ���Ȃ�Ȃ��B

�u��ʒ���ؒn���v�A�u���Ɨp����ؒn���v�A�u�������n����t�ؒn���v�Ȃǂ�����B |

-

- �ؒn�̑R��

-

- �ؒn����R���邽�߂ɂ͎ؒn��̌����͎ؒn�l���`�łȂ���Ȃ�܂���B

- �ؒn���ͤ���̓o�L���Ȃ��Ăओy�n�̏�Ɏؒn���҂��o�L����Ă��錚�������L����Ƃ��ͤ����������đ�O�҂ɑR���邱�Ƃ��ł���i�ؒn�؉Ɩ@��10���A�����ی�@��1��)���ƂɂȂ��Ă��܂�����ؒn��̌����͎ؒn�l���`�łȂ���Ȃ�Ȃ��Ƃ����̂��ō��ٔ����ł��i�ō��ّ�O���@��A���a50�N11��28��������)�B

- ���������n�̔���l���ؒn���̑��݂�m���Ȃ��甃�����ꍇ�ɂͤ�R�͔ے�̎咣�ɂ͌������p���F�߂���ꍇ������܂��B

- ���Z�p�ؒn�̒n��̑���

-

-

| �R�X�g�ʂ��猩���ꍇ |

- ��ʂɁA�u�n�ぁ�Œ莑�Y�Łi�s�s�v��ł��܂ށA�ȉ��u�Œ莑�Y�ő����z�v�j�{�n��̕�V�i�K�v�o����܂ށj�v�Ƃ����Z���ŕ\����܂��B

- �u�ؒn���v���咣���邽�߂̒n��i�N�z�j�̍Œᐅ�����u�Œ莑�Y�ő����z�v��2�{�`4�{(2.5�{) �B�i���z�n���1/12�j

- �y�n�̌Œ莑�Y�ő����z�ׂ�B

- �ؒn�l�́A�y�n���L�҂̏����Ȃ��ɁA�y�n�̌Œ莑�Y�ŕ]���ؖ������s�����Ŏ�邱�Ƃ��ł��܂��i�L���j�B

�ؒn�_��g���ؖ����ȂǕK�v���ށi�s�����ɂ���ĈقȂ�j�����Q���A�s�����̒S���ۂł��̏ؖ����s���Ă�����ĉ������B

|

�u�Œ莑�Y�ő����z�v��100,000�~�̏ꍇ�A

- �n��i�N�z�j��200,000�`400,000�@�i250,000�j

- ���z�n���16,700�`33,300�@�i20,800�j

|

| �X�n���i�~�n�㗘�� |

�X�n���i�i �u�����ŘH�����v���琄��j�ɁA�n�㗘�����悶�Ēn������Z���Ă݂���@�B�@

- �H�����͎�����80%�����Ȃ̂ŁA�H������0.8�Ŋ���߂������悻�̍X�n���i�𐄒肷�邱�Ƃ��ł��܂��B

- �n�㗘���͒n�搫��ʐ��ɍ��E�����̂ŁA�m��I�Ȑ��l�͏o���Ȃ��̂ł����A��ʂɏZ��n�̒n��̊��җ�����1.5%�`2.0�����x���ƌ����Ă��܂��B

|

�n�ρ�100�u�A�H������100,000�~�A�n��̊��җ����1.5���̏ꍇ�A

- ����X�n���i��100,000��0.8��125,000

- �n��i�N�z�j��125,000�~1.5���~100��187,500

- ���z�n���15,625

|

| ���Ӓn�㐅���Ƃ̔�r |

|

-

- �ؒn���̕]��

�����z�������A�����ύX�������A���n�������A�X�V���Ȃǎؒn�ɂ�����e�폳�����ɂ��āi�o���F�S����n��������Ƌ���ҏW�A�ٌ�m�A�ēc�����Y���̎��㌤�C���j

- ��n��������Ǝ҂��ؒn����舵�����Ƃ͏��Ȃ�����܂���B�����̎ؒn�_��̍X�V��������r�I�����Ǝv���܂����A�ؒn���t�������̏��n�⌚�ւ��ɂ��Ă̈Č�������Ǝv���܂��

- ���̏ꍇ��ؒn�ɂ�����e�폳����(�����z������������ύX����������n��������X�V���Ȃ�)�����邱�Ƃ͂ł��܂������ɂ����Ăͤ�����e�폳�����������Ɏ���邱�Ƃ�����܂���������e�폳�����̋��z���l�����Ď�����i�����肳��邱�Ƃ�����܂��

- �����Ĥ�ŋ߂ł͍���҂̎ؒn�l��n��̎���Č����}�����Ă���A���̍ۂ̒��ӓ_������܂��

- �ؒn�Ɋւ��鏳�����̖ڈ�

-

- (1)�D�����z������

- �����z�����������ɂȂ�̂́A������z�֎~������邱�Ƃ��O��ƂȂ�܂��

- �ؒn��ٔ��i���Ⴍ���Ђ��傤������j�ł́A�S�ʉ��z�̏ꍇ�ŁA�������͍X�n���i��3���̍ٔ��Ⴊ�����ƌ����܂���S�ʉ��z�ł͂Ȃ��A�������z��z�̏ꍇ�͂ǂꂭ�炢�ɂȂ邩�ł�������R�����菭�Ȃ��Ȃ�܂��B

-

�u�ؒn������v�Ƃ́A�ؒn���̖@���W�Ɋւ��āA�ٔ������A�ʏ�̑i�葱�ɂ�炸�ȈՂȎ葱�ŁA���ݐl�ɑ���A�ؒn�l�ɑ��n��⏳�������肷�邱�Ƃ������܂��B

�ٔ����͓����҂̎咣�ɍS�����ꂸ�A���̍ٗʂɂ���ď����Ɍ������Ė@���W���`�����܂��B�h�u�ؒn�������݂��邩�ۂ��v�Ƃ����u�����̗L���v�ł͂Ȃ��A��������Ή��i�������j��������ɂ��邩�Ƃ����u���e�v���u�ٗʁv�������Ĕ��f����h�Ƃ������Ƃł��B

�ؒn��ׂ̐\���ẮA5��ނ���܂��B

- �����̍\����p�r��ύX����ۂɒn��̏����������Ȃ��ꍇ�́u�ؒn�����ύX�\���v

- �����̑����z������ɂ�����n�傪�������Ȃ��ꍇ�́u�����z���\���v

- �ؒn�����O�҂ɏ��n���邽�߂́u���،����n�E�y�n�]���\���v

- �����Ŏؒn���w���g���u���Ɋւ��Ĕ�ٔ����������ۂ́u���i���j���ɔ����y�n���،����n���\���v

- �n�傪�A�ؒn�����ؒn��̌����ƈꏏ�ɗD��I�ɔ������ꍇ�i����������j�́u�����y�ѓy�n���،�����\���v�i�ؒn�؉Ɩ@19��3���A20��2���j

|

- ���ۂ̎ؒn��ٔ��łͤ���ʂ̎���l������܂��̂ň�T�ɂ͌����܂���T�ˑS�ʉ��z�̏ꍇ��3������ɁA�����z�����̖ʐϔ�ɂ�茸�z���邱�Ƃ������悤�ł���Ⴆ�Ή����ʐϑ����37����X�n���i��1���Ƃ������Ⴊ����܂�(���l�n�ِ��x�������3�N4������)�B

- (2)�D�����ύX������

- �ؒn��ٔ��ł͔ŖړI���猘�ŖړI�ւ̕ύX�̏ꍇ�ōX�n���i��10���̍ٔ��Ⴊ�����ł���c�����Ԃ�1�N���炸�Ə��Ȃ��������̎�����l������15���Ƃ������������܂�(�����n�ُ��a56�N5������)�B

- �ٔ����̌��肪����Ƥ���̎��_����30�N�̎ؒn���Ԃ��ݒ肳��܂��B

- (3)�D���n������

- �ؒn��ٔ��ł͎ؒn�����i��10���̍ٔ��Ⴊ�����Ȃ��Ă��܂��B

- (4)�D�X�V��

- �ؒn��א��x�����݂��Ȃ��̂ōٔ����̊�͂���܂���B

- �ٔ����͍X�V���̎x���`����F�߂܂���(�ō��ّ�@�쥏��a51�N10������)��C�ӂɎ����ꍇ�̖ڈ��ͤ�ؒn�����i��3�`5����X�n���i��2�`4�����炢�ł��傤�B

-

| �ؒn���X�V��(��������@�I�������Ȃ�)�@ |

�ؒn���̌_��X�V���Ɏؒn�����i��3�`5����X�n���i��2�`4�����ꉞ�̖ڈ��i���ۂɂͤ�y�n�̍L����ؒn�l�̎x���\�͂ɍ��E�����j |

| �����ύX��Ȃ����ւ�������z�� |

�X�n���i��3�`5���O�� |

| �����ύX������ |

�Ł����Ō������p���ւ̏����ύX���ɍX�n���i��10���O�� |

| ���`������(���n������) |

�ؒn���̔��p���Ɏؒn�����i��10���O�� |

- (5)�D���̑����ӓ_

- �@ �ؒn��葱

- �ϐk�\���̂��߂̉��z�łए������͔������܂��B

- �A �ؒn�l�̑����Ɋւ���

- �ؒn�l�������S����Ȃ`�����������ꍇ��������͔������܂���B

- �ؒn�l�������S����⌾�ő��c������②�����ꍇ�A�������͔������܂��B

- �ړI�����̈��n���܂��͏��L���ړ]�o�L�ɐ旧���Ďؒn�����n�ɂ��Ă̒��ݐl�̏����܂��͂���ɑ���ٔ����̋������߂܂��B

- �⌾���s�҂�����ꍇ�͈⌾���s�҂��\�����Ă��s���܂��B

- �ߐe�҂≏�̎҂Ɏؒn�����②����ꍇ�ɤ���ݐl�ɗD�攃�挠��F�߂邱�Ƃͤ�ؒn�l�̈ӎv��S����������������ėD�攃�挠�Ɋւ���@�̎�|�����킹����̂ł���܂�����A���̂悤�ȏꍇ�ɂͤ���ݐl�ɗD�攃�挠�͂���܂���(�������٥���a55�N2������)�B

- �ؒn�l�������O�ɒ��jB�֑��^����ꍇ����������������܂��B

- ��������Ȃ`����������������`���Ȃ`���璷�jB�֕ύX�����ꍇ����������������܂��B

- �Ȃ`���ؒn���𑊑���������������`�͕������璷�j�a�ɏ����������ꍇ����������������܂��B

�B �����̓y�n��ɂ܂����錚���ɂ��Ĥ�n��̈�l���D�����̐\���Ă���������p�����ꂽ����(�ō��٥����19�N12������������܂��

-

- ���̗��R�̗v�|�͉��L�̂Ƃ���ł��B

-

�ؒn���҂�����،��̖ړI�ł���y�n�Ƒ��̓y�n�Ƃɂ܂������Č��z����Ă��錚�����O�҂ɏ��n���邽�߂ɤ�ؒn�؉Ɩ@��19���1���Ɋ�Â�����،��̏��n�̏����ɑ��鋖�����߂�|�̐\���Ă������ꍇ�ɂ����Ĥ�ؒn���ݒ�҂������3���Ɋ�Â�����瓖�Y�����y�ђ��،��̏��n����|�̐\���Ă����邱�Ƃ͋�����Ȃ����̂Ɖ�����̂������ł���

�Ȃ��Ȃ礍ٔ����ͤ�@���㤒��،��y�т��̖ړI�ł���y�n��̌������ؒn���ݒ�҂֏��n���邱�Ƃ𖽂��錠����t�^����Ă��邪(����)����،��̖ړI�O�̓y�n��̌��������₻�̕~�n�̗��p�������n���邱�Ƃ𖽂��錠���ȂǁA����ȊO�̌����͕t�^����Ă��Ȃ��̂Ť�ؒn���ݒ�҂̏�L�\���Ăͤ�ٔ����Ɍ����̂Ȃ������𖽂��邱�Ƃ����߂���̂Ƃ��킴��Ȃ�����ł���

�R���l�ͤ�R���l�̐ݒ肵�����،��̖ړI�ł���y�n�Ƒ�����̏��L����y�n�Ƃɂ܂������Č��z����Ă��錚���y�я�L���،��̏��n����|�̐\���Ă�������̂ł��邩�礂��̐\���Ă��s�K�@�ł��邱�Ƃ͖��炩�ł���A������p�����ׂ����̂Ƃ������R�̔��f�ͤ���_�ɂ����Đ��F���邱�Ƃ��ł��� |

-

- �Ȃ���܂����������̏��n������n��̕s���v���l�����Ďؒn�����i��15���Ƃ����Ⴊ����܂�(�����n�٥����21�N6������)�B

���������z�����݂̂̏ꍇ�́A������o��K�v������

�@�ؒn�؉Ɩ@�ͤ�ؒn�_��̓����҂ɒn��̑����z��������F�߂Ă��܂�(�ؒn�؉Ɩ@��11��)�

- �n�オ��y�n�ɑ���d�ł��̑��̌��ۂ̑����ɂ��A�y�n�̉��i�̏㏸�Ⴕ���͒ቺ���̑��̌o�ώ���̕ϓ��ɂ��A�܂��͋ߖT�ގ��̓y�n�̒n�㓙�ɔ�r���ĕs�����ƂȂ����Ƃ��ͤ�_��̏����ɂ�����炸������҂ͤ�����Ɍ������Ēn�㓙�̊z�̑����𐿋����邱�Ƃ��ł��飂ƋK�肳��Ă��܂��B

- �@�ؒn��ٔ��ɂ����Ăͤ�����҂���̒n�㑝���z�������̍s�g���Ȃ��Ăऑ��z�����̏ꍇ�ł���Τ�ٔ����ͤ�t�������Ƃ��Ēn��̑��z�𖽂��܂�������z�����̏ꍇ�ɂ��Ă͒n��̌��z�𖽂��邱�Ƃ͂���܂���̂Ť���̏ꍇ��ؒn�l�͕ʓr����z���������s�g����K�v������܂���܂���ؒn��ٔ��̏ꍇ�ȊO�ɂ����Ăͤ�E���ő����z���Ȃ����Ƃ������Ƃ͂������܂��礓����҂ͤ���瑝���z���������s�g���Ȃ���Ȃ�܂���B

- �@�n�㥉ƒ��̑����z���������s�g���Ăऑ����������ɉ����Ȃ���Τ�ŏI�I�ɂ͍ٔ����Ō�����t���Ȃ���Ȃ�܂���n�㥉ƒ��̑����z�������Ɋւ��Ă͒���O�u��`���̗p����Ă��܂��̂Ť������i�ׂ��N����O�ɒ�����N����K�v�����邱�Ƃɂ����Ӊ�����(��������@��24����2)�B

- �@�Ȃ���n�㥉ƒ��̑����z���������s�g���Ăं��̓��ۂɂ��Ă̍ٔ����m�肷��܂ł̊Ԃͤ������]�O�̒����������ׂ����ƂɂȂ�܂���ݎ呤���n�㥉ƒ��̑��z���������s�g�����ꍇ�ɂͤ�؎呤�͢�����ƔF�߂�z����x�����Α���邱�ƂɂȂ��Ă��܂��̂�(�ؒn�؉Ɩ@��11���2���A��32���2��)�������]�O�������x�����Α���܂�(�������A�]�O���������d���ۂ̊z�������Ȃǖ��炩�ɕs�����ȋ��z�ł���ꍇ�ɂ͏]�O�����ł͑���܂���̂Ť���̓_�͒��ӂ��K�v�ł�)�B

- �@�؎呤���n�㥉ƒ��̌��z���������s�g�����ꍇ�ɂओ��l�ɑݎ呤�͢�����ƔF�߂�z��̎x�����𐿋����邱�Ƃ��ł��܂��̂�(�ؒn�؉Ɩ@��11���3�����32���3��)������A�]�O�����̐�����������܂�����̏ꍇ��؎呤������Ɍ��z��̒��������x����Ȃ��ꍇ�ͤ�s�����ɂ��Ē����s�����Ƃ������ƂɂȂ�܂��̂�(�_��������R�ƂȂ�܂�)����ӂ��K�v�ł��B

- �@�Ȃ�������z�ɂ��Ă̍ٔ����m�肵���ꍇ�ɂͤ�����z�������s�g�̎��ɑk���ĉߕs���z�Z���Ȃ���Ȃ�܂�����̍ۤ�N10���̗�����t����K�v������܂�������z�������s�g�̎�����ٔ��m��܂łɒ������Ԃ�������P�[�X�ɂ����Ăͤ�N10���̗����̕��S���傫���Ȃ�܂��̂Ť���̓_���l�����Ĥ�����z�������s�g�ɑ���Ή������肷��K�v������܂��B

- ��X�n���i��⢎ؒn�����i��̍�����@

-

- �����z�������A�����ύX�������̃p�[�Z���e�[�W�v�Z�͍X�n���i����Ƃ��A���n�������̃p�[�Z���e�[�W�v�Z�͎ؒn�����i����Ƃ��܂��B

- �ł́A��X�n���i��⢎ؒn�����i��̍�����@�́H

-

- �@��X�n���i��Ƃ͕����ʂ袍X�n��̉��i�ł������X�n��Ƃ͌��������݂�������ؒn�������L���𐧌����錠�����ݒ肳��Ă��Ȃ���Ԃ̑�n�������܂��

- �ؒn�ɂ�����e�폳�������Z�o���邽�߂ɍX�n���i��]������ꍇ�ɂͤ�����ɂ͎ؒn�����ݒ肳�ꌚ�������݂��Ă���̂ł�����]���ɓ������Ă͂����ؒn���⌚�������݂��Ȃ��Ɖ��肵�ĕ]�����邱�ƂɂȂ�܂��

- ��ؒn�����i��ͤ�X�n���i�Ɏؒn���������悶�ĎZ�o����܂��B

�@�s���Y�̕]�����@�ɂ��Ăͤ�s���Y�Ӓ�]����Ƃ������̂����褕s���Y�Ӓ�m���Ӓ�]�����s���ꍇ�ͤ����Ɋ�Â��ĕ]�������邱�ƂɂȂ�܂��B�X�n���i�����߂�ꍇ�̕s���Y�Ӓ�]����̎�@���ȒP�ɂ��Љ�Ă����܂��B

- �s���Y�Ӓ�]����ɂ����鐳�퉿�i

�@�s���Y�̊Ӓ�]���̊�ɂ�����s���Y�̉��i�ɂ͂������̎�ނ�����܂�����X�n���i�����߂�ۂɎQ�l�Ƃ������̂͢���퉿�i��ł��B����ͤ�����I�Ȏ��R�s��Ō`�������ł��낤���i���Ӗ����܂���܂褔���}���┃���i�݂Ȃǂ̓���Ȏ���Ȃ����ʂ̏Ŏ�������ꍇ��O��ɤ�s��Ŏ��ۂɐ�������ł��낤���i���Ӗ����܂��

- �Ȃ��A�s���Y�̊Ӓ�]���ɂ����Ăͤ��������퉿�i��̑��ɤ����艿�i�����艿�i�����ꉿ�i��Ƃ��������i�̎�ނ�����܂�

(����ꉿ�i��ͤ����15�N1������{�s����Ă���V�����s���Y�Ӓ�]����ɂ��V���ɓ������ꂽ���i�ł�)�B

- �Ӓ�]���̂R��@

�@��ʂɤ�������̉��i�肷��ꍇ�A

- �@ ����ɤ�ǂ�قǂ̔�p��������ꂽ���̂ł��邩(��p��)

�A ���ꂪ��ǂ�قǂ̒l�i�Ŏs��Ɏ������Ă�����̂ł��邩(�s�ꐫ)

�B ����𗘗p���邱�Ƃɂ���Ĥ�ǂ�͂ǂ̎��v����������̂ł��邩(���v��)

- �Ƃ����R�̓_���l���������̂ƌ����܂�����ꂪ����i�̂R�ʐ��ƌ�������̂ł��B�s���Y�Ӓ�]����ͤ���̉��i�̂R�ʐ���O��ɤ���ꂼ��̍l�����Ɋ�Â��]����@��p�ӂ��Ă��܂��B

-

�@�D�����@

����ɤ�ǂ�قǂ̔�p��������ꂽ���̂ł��邩(��p��) |

�u�����@�v�ͤ����i���_�ɂ�����Ώەs���Y�̍Ē��B���������ߤ���̍Ē��B�����ɂ��Č����C�����s���đΏەs���Y�̎��Z���i�����߂��@��ƒ�`���꤂��̎�@�ɂ���ċ��߂�ꂽ���Z���i��ώZ���i��ƌĂт܂��

�܂褉��i���_�ɂ����ĐV�����������̂����Ƃ����炩���邩���v�Z��(�Ē��B����)�A�Ώەs���Y�̌Â����ɉ����ĉ��i���C�����ĉ��i���_���݂̉��i�����߂���@�ƌ����܂��

�����⤓y�n�ł����Ă��ŋ߂ɂ����đ������ꂽ�����n�ł���悤�ȏꍇ�ɗL���Ȏ�@�ƌ����܂��B |

�A�D��������r�@

���ꂪ��ǂ�قǂ̒l�i�Ŏs��Ɏ������Ă�����̂ł��邩(�s�ꐫ) |

���������r�@��ͤ�u�܂������̎����������W���ēK�Ȏ���̑I�����s��������ɌW�������i�ɕK�v�ɉ����Ď����y�ю��_�C�����s������¤�n��v���̔�r�y�ьʓI�v���̔�r���s���ċ��߂�ꂽ���i���r�l�ʂ������ɂ���đΏەs���Y�̉��i�����߂��@��ƒ�`���꤂��̎�@�ɂ���ċ��߂�ꂽ���Z���i��䏀���i��ƌĂт܂��B

�ȒP�Ɍ����Ƥ���ۂ̎��������W�߂Ĥ����Ƃ̔�r�ɂ��Ώەs���Y�̉��i�����߂���@�ł��B

�ߗגn�椓�����������̗ގ��n�擙�ɂ����đΏەs���Y�Ɨގ��̕s���Y�̎�����s���Ă���ꍇ�ɗL���Ȏ�@�ł��B |

�B�D���v�Ҍ��@

����𗘗p���邱�Ƃɂ���Ĥ�ǂ�͂ǂ̎��v����������̂ł��邩(���v��) |

�u���v�Ҍ��@�v�ͤ��Ώەs���Y���������ݏo���ł��낤�Ɗ��҂���鏃���v�̌��݉��l�̑��a�����߂邱�Ƃɂ��Ώەs���Y�̎��Z���i�����߂��@��ƒ�`���꤂��̎�@�ɂ���ċ��߂�ꂽ���Z���i����v���i��ƌĂт܂��

�ȒP�Ɍ����ƁA�s���Y�����ݏo�����v�ɒ��ڂ�����̕s���Y�����Ƃɂ���Ă�����̎��v���邩��Ƃ����ϓ_����s���Y��]�������@�ƌ����܂��B

�ݒ��p�s���Y�ɂ��ē��ɗL����������������@�ƌ����܂�������p�̏Z��n�̂悤�Ɍ��݂͎��v�ړI�ɋ�����Ă��Ȃ��s���Y�ł����Ă������̒��݂�z�肷�邱�Ƃɂ��̗p���\�ƌ����Ă��܂��B |

�����Ƃ��Ĥ�ώZ���i(�����@)��䏀���i(��������r�@)�A���v���i(���v�Ҍ��@)�A�ȏ�3�̎��Z���i�p���đΏەs���Y�̉��i�����߂邱�ƂɂȂ�܂��B

-

�i�o���F�S����n��������Ƌ���ҏW�A�ٌ�m�A�ēc�����Y���̎��㌤�C�j

�ؒn��ׂɂ�����A��X�n���i��⢎ؒn�����i��̌���

- �ؒn��ׂł́A��X�n���i��⢎ؒn�����i��͊Ӓ�ψ�����肵�A�ٔ����͂��̈ӌ����Č��������B

�@�ٔ������ؒn��ׂɊւ���ٔ����s���ɂ́A�����Ƃ��ĊӒ�ψ���̈ӌ����Ȃ���Ȃ�܂���(�ؒn�؉Ɩ@��17���6�����18���3�����19���6�����20���2��)�

�Ӓ�ψ����3���ȏ�̈ψ��őg�D����܂���������I�ɂ͕K��1���͕s���Y�Ӓ�m�����褊T�˕s���Y�Ӓ�]����ɑ����A��X�n���i��A��ؒn�����i��Ɋւ���ӌ����q�ׂ邱�ƂɂȂ�܂������������Ԥ��p��������̐����钆�ł̕]���ł��̂Ť�����ȈӖ��ł̕s���Y�Ӓ�]���Ƃ͈قȂ�܂��B

�@�Ӓ�ψ���̈ӌ��������łȂ��ƍl������ꍇ�ɂͤ�ꍇ�ɂ�褓����҂ɂ����Ď���̔�p�ɂĕs���Y�Ӓ���s���A�Ӓ菑�������Ƃ��Ē�o���邱�Ƃ����肦�܂��B

- ��X�n���i��⢎ؒn�����i��Ɋւ��A�ȈՂȍ�����@�Ƃ��ĘH�������g�p������@������B

�@�y�n�̉��i�̊ȈՂȍ�����@�Ƃ��Ăͤ���I���i���Q�l�Ƃ�����@������܂��

- �y�n�̂̌��I���i�Ƃ��Ă͓K���Ȏ������������̂Ƃ��Ĥ�@�������i��A��n���i�������܂���܂��A�����̉��i����Ƃ��Ĥ�B�H������C�Œ莑�Y�ŕ]���z�A����߂��Ă��܂��B

�@

- �@�̌������i�ͤ�n�������@�Ɋ�Â��Ĥ���N1��1�����_�ɂ�����W���n�̐���ȉ��i�Ƃ��ĕ]�����꤂��ꂪ����Ō�������܂��B

- �A�̊�n���i�ͤ���y���p�v��@�{�s���Ɋ�Â��Ĥ�e�s���{�������{����n�������Ŗ��N7���P�����݂̊�n�̉��i���]�����꤂��ꂪ�s���{���̌���Ɍ�������܂��B

- �B�̘H�����ͤ�����Ť���^�œ��̉ېł̊�Ƃ��邽�߂ɍ��Œ����H�����Ƃɐݒ肷�鉿�i�ł��B

- �C�̌Œ莑�Y�ŕ]���z�ͤ�Œ莑�Y�ŋy�ѓs�s�v��łۂ��邽�߂̉ېŕW���z���߂���̂Ť�s��������߂܂��B

- �@�@�̌������i�ƇA�̊�n���i�͓������i��L������̂ł��褊���_�������قȂ邾���ł��褊T�˓K���Ȏ������������̂ƌ����Ă���A���ۂ̎�����i�̂ق�90�����x�̐����ɂ���ƌ����Ă��܂��

- �B�̘H�ȉ��͌������i�̂ق�80����Œ莑�Y�ŕ]���z�͌������i�̂ق�70����̐����ɂ���ƌ����Ă��܂��B

- �@�@����C�̒��Ť��n��������Ǝ҂ɂƂ��Ĉ�Ԏg���₷�����̂ͤ�B�̘H�ȉ��ł��B�H�����Ƃɉ��i���t�����Ă��܂��̂Ť�X�n���i���Z�o����̂ɍł��ȕւł���܂���H�����}�ɂ͎ؒn���������w�肳��Ă��܂��̂Ť�ؒn�����i�̎Z�o���ȒP�ł��B���������ۂ̓K�p�ɂ����Ăͤ�ʐς�n�`���ɂ����Ƃ��K�v�ƂȂ邱�Ƃɂ͒��ӂ��K�v�ł��B

�@���̘H�����͌������i��80�����x�ƌ����Ă��܂��̂ŁA���ۂ̎�����i�Ɣ�r����Ƥ����70�����x�ƌ����邩������܂���H�������g�p����ꍇ�ɂͤ�������i�ւ̊��ߍ��(�H�����������������i��80���ł���ƍl�����0.8�ŏ�����Ƥ70���ƍl�����0.7�ŏ������)���K�v�ƂȂ�܂��傤�B

�K���n��z�̊Ӓ��@�ɂ́A�@�����@�A�A�X���C�h�@�A�B���ݎ����r�@�A�C���z���z�@�A������B

�@�K���n��z�̎Z����s���Y�Ӓ�]���̑ΏۂƂȂ���̂ł���A���̎�@�ɂ��Ăͤ�s���Y�Ӓ�]����ɒ�߂�����܂��

�K���n��z�����߂�ꍇ�̕s���Y�Ӓ�]����̎�@���ȒP�ɂ��Љ�Ă����܂��B

- �s���Y�Ӓ�]���ɂ�����p������

-

- �@�s���Y�Ӓ�]���ɂ���������ɂͤ�傫�������Ĥ����������Ƣ�p���������2��ނ�����܂��i���̂ق��ɢ��������������܂�)�B

����������Ƃͤ���퉿�i�Ɠ���̎s��T�O�̉��ɂ����ĐV���Ȓ��ݎؓ��̌_��ɂ����Đ�������ł��낤�o�ω��l��\������K���Ȓ���(�V�K����)�̂��Ƃł��B

- �u�p��������Ƃͤ�s���Y�̒��ݎؓ��̌p���ɌW�����̓����ҊԤ�������Đ�������ł��낤�o�ω��l��K���ɕ\����������̂��Ƃł��B

- �ؒn��ׂɂ����Ė��Ƃ����̂ͤ���R���҂́u�p��������ł��B

-

- �Ӓ�]���̂S��@

-

- �s���Y�Ӓ�]����ͤ�p�������̕]����@�Ƃ��Ĥ�@�����@��A�X���C�h�@��B���ݎ����r�@��C���z���z�@��̂S��p�ӂ��Ă��܂��B�����Ƃ��Ĥ�S�̎��Z�����p���đΏەs���Y�̌p�����������߂邱�ƂɂȂ�܂��B

-

-

| �@�����@ |

��b���i�Ɍp�������������悶�ē����z�ɕK�v���o������Z�����z�����Z�����Ƃ����@�ł��B |

| �A�X���C�h�@ |

�]�O�̎x���������A�]�O���������̕����ϓ����̕ϓ������悶�ĎZ�o�����z�����Z�����Ƃ����@�ł��B |

| �B���ݎ����r�@ |

�ߖT�̒��ݎ��p�����̎���𑽐����E���Ĥ�K���Ȏ���̑I�����s���A�����̒����ɕK�v�ɉ����Ď�������_�C�������

����ɑΏە����Ƃ̒n��v����ʗv�����̗v����r���l�����Ď��Z���������߂��@�ł��B |

| �C���z���z�@ |

�Ώەs���Y�̌o�ϓI���l�ɑ��������K���Ȓ����Ǝ��ۂ̎x�������Ƃ̍��z�����̂�������ݐl�ɋA�����ׂ��K���Ȋz�����߁A

���̊z���]�O�̎x�������ɉ��������z�������Ď��Z�����Ƃ����@�ł� |

-

- �ؒn��ׂłͤ�n��z�͂ǂ�����Č��߂���̂�?

-

- �@�ؒn��ٔ��ɂ����Ăͤ���s�n�オ�s�����ł���ꍇ�ɂͤ�t�������Ƃ��Ĥ�K���n��z�ւ̑��z�𖽂��邱�Ƃ��ʏ�ł�(����������z�𑊓��Ƃ���ꍇ�ɂ͒n��z�̕ύX�𖽂��܂���)�B

- �����Ĥ�ٔ������ؒn��ׂɊւ���ٔ����s���ɂ́A�����Ƃ��āA��X�n���i��⢎ؒn�����i��Ɠ��l�ɊӒ�ψ���̈ӌ����Ȃ���Ȃ�܂���(�ؒn�؉Ɩ@��17���6�����18���3�����19���U�����20���2��)�B

- �@�Ӓ�ψ���ͤ�T�˕s���Y�Ӓ�]����ɑ����A��p��������Ɋւ���ӌ����q�ׂ邱�ƂɂȂ�܂��B����������Ԥ��p�A�������̐����钆�ł̕]���ł��̂Ť�����ȈӖ��ł̕s���Y�Ӓ�]���Ƃ͈قȂ�܂��B

�@�Ӓ�ψ���̈ӌ��������łȂ��ƍl������ꍇ�ɂͤ�ꍇ�ɂ��A�����҂ɂ����Ď���̔�p�ɂĕs���Y�Ӓ���s���A�Ӓ菑�������Ƃ��Ē�o���邱�Ƃ����肦�܂��B

-

- �K���n��z(�p���n��z)�̊ȈՂȍ�����@�Ƃ��āA�Œ莑�Y�ť�s�s�v��ł��g�p������@���g���邱�Ƃ�����B

-

- �@�y�n�̉��i�ƈقȂ褒����ɂ��Ă͌��I���i�Ƃ������̂�����܂���̂��Ƃ��W���Ă���悤�ł�����n��ɂ��Ăͤ�����ҊԂŔC�ӂɎ�茈�߂�ۂɂͤ�Œ莑�Y�łƓs�s�v��ł̍��v�z�̉��{(2�`3�{�������ł��傤��)�Ƃ�����Ōv�Z������ڂɂ��܂���Œ莑�Y�łƓs�s�v��ł̍��v�z�ȉ��̋��z�łͤ���悻�����Ƃ͌����Ȃ��ł��傤���礂��̈Ӗ��Ť�Ŋz��c�����ׂ����Ƃ͓��R�ł��B

�@��������Ŋz����ɂ��̉��{�Ƃ�����������I�ƌ����邩�ɂ��Ăͤ���Ƃ������܂���

- ���ɤ�Ŋz�ɂ��Ăͤ���̊�ƂȂ�n��(�Œ莑�Y�ŕ]���z)���㏸���Ă��Ăऐ����I�Ɍ��z�����Ƃ������Ƃ��ߋ��ɂ�����܂�����������I�ɂ�����ł��傤������I�ɐŋ��������������Ȃ̂ł�����A���̂悤�ȏꍇ�ɂ��Ăͤ�n����A�����Č��z����Ƃ����̂ͤ�s�����ƌ�����ł��傤�B

�@�n��̉��{�Ƃ�����ͤ���悻�̖ڈ��Ƃ��Ďg�������ł���Τ�L���Ƃ͎v���܂�������E�̂�����̂Ƃ��������������B

-

- �n��ɢ�S�ۍ��������أ���s�`���͂Ȃ��B

-

- �@�S�ۍ����������s���邩�ۂ��͊��S�ɒn��̎��R�ł��褔��s����������@�I��i�͂���܂���ؒn��ׂ̑ΏۂƂȂ�̂ͤ�����܂ł��ؒn�����n�̏������ꎩ�̂ł��褋�s�ɒS�ۍ����������s���邱�Ƃͤ�ؒn��ׂ̑ΏۂƂ͂Ȃ肦�܂���B

-

- �X�V�����C�ӂɎ����ꍇ�A�����ڈ��ɂȂ�q�ϓI������邩�B

-

- �@�ؒn��葱�Ŏ�����Ă���悤�ȍٔ����̊������܂����������ē����n�ق�1�x�����@��X�V�ɍۂ��Ď������銵�K�Ɋ�Â��X�V���̎x�����`����F�߂����Ⴊ����(�����n�٥���a49�N1��28������������740��66��)�A���̔����͊Ӓ�ӌ����Q�l�ɂ��Ȃ���X�V���͎ؒn�����i(�X�n���i��70��)��3���O�オ�����ł���Ɣ��������̂ł��B

����������̌㤍ō��ٔ���(�ō��٥���a51�N10��1������������835��63��)�ͤ���m�ɍX�V���̎x���`����ے肵�Ă��܂��܂������礂�����@�I�ȈӖ��������̂ł͂Ȃ��̂ł�����ٔ����̎������I�t�B�V�����Ȕ��f�Ƃ��Ď�����Q�l�ɂ���Ă���̂ł��B

�@���������Ĥ�����ߍx�̍X�V���̈ꉞ�̖ڈ��Ƃ��Ăͤ�X�n���i��2�`3��(�ؒn�����i����Ƃ����3�`5��)�Ƃ������ƂɂȂ�ł��傤���B�������n��Ǝؒn�l�Ƃ̗͊W�̖��ł����礎��ۂɂ͂�����������ƍ��z�ȗ������悤�ł�����n��̊��s��ؒn�l���̎x���\�̖͂�肩��A����������Ȃ����Ƃ������悤�ł��B

�@������ɂ��ĂऍX�V���ɂ��Ă͖@�I���������F�߂��Ă��Ȃ��̂Ť�n�呤�����܂�܂��L���ƈ�K�����炦�Ȃ��Ȃ�Ƃ������Ƃɒ��ӂ�v���܂��B

�@�Ȃ���X�n���i��ؒn�����i�͈�ʂɂ͘H�������g�p�����Ⴊ�����悤�ł��B

-

- �ؒn�l�ɍX�V���̎x���`�����Ȃ��̂ł���A�x�����K�v�͂Ȃ��̂ł͂Ȃ��ł��傤���B�ؒn�l���ł����Ďx���������b�g�͂���̂ł��傤���B

-

- �@�X�V�����x�������Ƃɂ��@����̃����b�g�͂���܂���B

- ��������x�������Ƃɂ�鎖����̃����b�g�͂���Ǝv���܂��B���̂悤�Ȃ��Ƃ������Ă��܂��B

-

- �X�V�����x�������Ƃɂ�鎖����̃����b�g

-

- 1.�@��X�V�������ӍX�V�̕����ؒn������苭������B

-

- �@�ؒn�؉Ɩ@�{�s�O�ɐݒ肳�ꂽ�ؒn�ɂ��Ăͤ�@��X�V�̏ꍇ������O�Ɍ��������p�����Ƃ��͎ؒn�������ł���̂ɑ��Ĥ���ӍX�V�̏ꍇ�ͤ���Ԗ����܂ł͏I�����Ȃ��B

- �A���ӍX�V�̕���������̍X�V�̍ۂ̒n��̍X�V����ɂ��Ă̐������R�̔��f�ɂ��Ĥ�ؒn�l���ɗL���Ȏ���ƂȂ肤��B

- �B�X�V���̎x���̎������̂���A�Ɠ��l�ɂȂ�B

-

- 2.���ӍX�V�����ۂ��Ēn��Ƃ̊W���Ă��܂����ꍇ���������������đւ���ꍇ�⤎ؒn������������ۂɎx�Ⴊ�o�܂��B

- �������n�傪�C�ӂɏ������Ȃ��Ƃ��ؒn��ׂ̐��x�͗��p�ł��܂�������̂��߂ɂͤ�ٔ��̔�p�����Ԃ�������܂�������ɤ�ؒn�����n���̐\���̏ꍇ�ɂ́A����l����肷��K�v������܂���X�V�����x����������Ƃ����ď�����n�傪�������Ă����Ƃ����ۏ�͂���܂������Ԃł���Βn��̏����͂܂��������҂ł��Ȃ��킯�ł����礂�����ɂ��Ăࢎ����̎ؒn���������������̂ł���Τ�X�V�����č��ӍX�V���Ă����Ȃ�����Ƃ��������͂���Ȃ�ɗL���ł͂Ȃ��ł��傤���

- ���ۂɤ�X�V���̎x�����s���Ă���Ƃ������Ԃͤ���̂��Ƃf���Ă���ƌ����܂��悤�B

-

- ����҂̎ؒn�l�Ǝؒn���Ɋւ����������ꍇ�̒��ӓ_�B

-

- �@�܂������҂Ƃ̎����ʂɌ����邱�Ƃł��������\��(���f�\��)�ɂ��Ă̒��ӂ��K�v�ƂȂ�܂��B����҂̏ꍇ����Ԙb�����x���ł��Ă��褈ꌩ����Ɛ���Ȕ\�͂�����悤�Ɍ�����ꍇ�ł����Ăऎ��ۂ͔F�m�ǂ̏Ǐ��Ȃ�i��ł��餂Ƃ������Ƃ�����܂��������d���Ō`���I�ɖʒk�������I���Ă��܂����Ƃ����ԓx�ł��Ƥ����\��(���f�\��)�ɂ��Ă̊ώ@���Â��Ȃ�悤�ł���\���Ȓ��ӂ��K�v�ł��B�ꍇ�ɂ��A��t�̐f�f�����K�v������܂��傤�B

- �@�����Ĥ���̌��ʤ����\��(���f�\��)�ɖ�肪����(�\��������)���Ƃ����������ꍇ�ɂͤ���N�㌩���x�𗘗p����K�v������܂���Ȃ���ؒn�l�ɐ��N�㌩�l���t����ꂽ�ꍇ�ł����Ăऎؒn�l�̎���̔��p�ɂ��Ăͤ�ٔ����̋����K�v�ƂȂ邱�Ƃɒ��ӂ��K�v�ł��B

- �@�܂������̎ؒn�l�̏ꍇ�����\��(���f�\��)�ɂ͖�肪�Ȃ��̂ł�����n�呤����̓��������ɂ���Ĥ�o�ϓI�Ȋϓ_���猩�ċɂ߂ĕs�����ȓ��e�̏����ɉ����Ă��邱�Ƃ�����܂���ɂ߂Ĉ������ޗ��ł̍��Ӊ����ɉ����Ă���悤�ȃP�[�X�ł���ؒn���̍��Y���l�ɑ��鐳�m�ȗ������Ȃ��Ƃ����P�[�X�������悤�ł��B

- ���̂悤�ȍ���҂̗���s���ɏ悶�ĕs���ȓ��e�̍��ӂ������邱�Ƃɖ�肪���邱�Ƃ͌����܂ł�����܂���\�������떳���̉\�����Ȃ��킯�ł͂���܂���(�ꍇ�ɂ惊����Ҍ_��@�ɂ�����̉\��������ł��傤)�B���̓_�ɂ��\���ɒ��ӂ��Ď�������Ă��������B

-

- �ؒn�l�̑����l�̈�l�Ǝؒn���Ɋւ����������ꍇ�̒��ӓ_�B

-

- �@�����l�̈�l���������ƂȂ邱�Ƃ͑����A���̂��Ǝ��̂ɖ�肪����킯�ł͂���܂���B�������A�ŏI�I�ȍ��ӁA���������ɂͤ���R�̂��ƂȂ��礑����l�S����ɂ��Ȃ���Ȃ�܂���e�����l����l�̑����l�ɑ��ϔC��s���đ㗝�������^���Ă���ꍇ�ɂͤ���Y�㗝�l�Ǝ��������悢�̂ł�������̏ꍇ�ɂͤ�{�l�Ɩʒk���đ㗝�������^�Ɋւ���ӎv�̊m�F�����Ă������Ƃ��K�v�ł�(���̏�ŁA��������悵���ϔC��ƈ�ӏؖ���������K�v������܂�)�B

- �@�ȏ�̂��Ƃͤ�y�n�̔����ɂ����ēy�n���L�ґ��ɑ������������Ă���Ƃ����悤�ȃP�[�X�ɂ����Ăͤ�蔲����Ȃ��s���Ă���悤�ł���Ƃ��낪��Ⴆ�Βn�傪�ؒn�l����ؒn����������ɂ����Ĥ�ؒn�l�̑��ɑ������������Ă��邪�A�n�㌚���̑����o�L�������Ȃ����͌����̓o�L���̂��Ȃ��A�Ƃ����P�[�X�ɂ����Ăͤ�蔲���肪�����܂�����ɒn�㌚�������Ĉ����n���P�[�X�̏ꍇ�ɂͤ�����l��\�҂Ƃ̍��ӂōς܂��Ă��܂����Ƃ��悭����܂��B

- �@�������������O�̂��Ƃł�����ؒn���ɂ͑�����������܂�������l�S���������҂ł��褂��̑S���Ƃ̎�����K�v�ƂȂ邱�Ƃ͗]���ɂ����R�ł�����̓_���̂ɖ����Ď���ɓ������Ă��������B

|

| �� ��ƒ� |

|

|

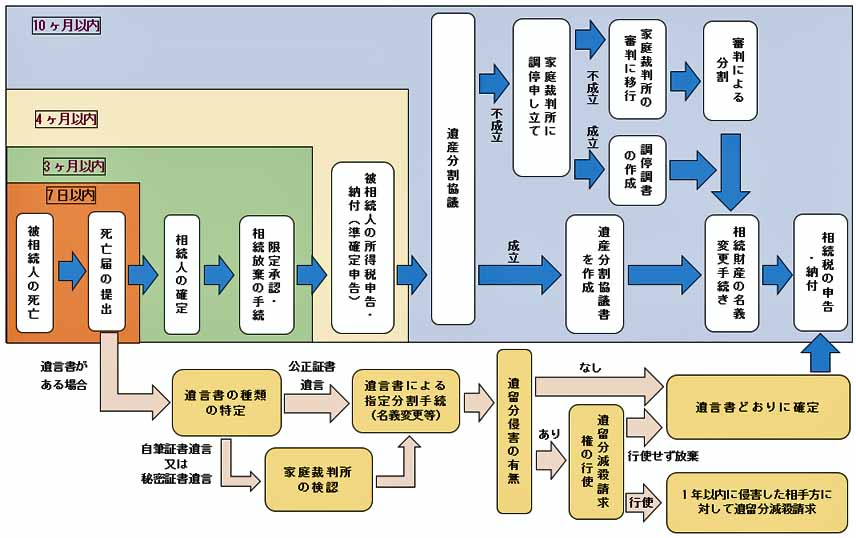

| �� �����̎葱�� |

-

|

�e�ǖʂł́A�ʓ|�Ȏ葱���E�����l�Ԃ̒����A�K�v�Ȏ����J����A10�����ȓ��ɏI��点�Ȃ���Ȃ�܂���B

- �������Y�Ƒ����l����肵�A

- �������������߁A

- �������Y�̖��`��ύX���A

- �����ł̐\���Ɣ[�ł��s�� �B

|

-

- �s���Y�����L���Ă����҂��S���Ȃ葊���J�n��A��Y�������c����������A�s���Y���擾����҂��m�肵�܂��B

- �������A�s���Y�̓o�L���`�l��푊���l���瑊���l�֕ύX����葱���i�ȉ�������o�L��j�����Ȃ��܂ܕ��u����Εs�s���������邱�Ƃ��l�����܂��B

-

-

- ������o�L��̈Ӌ`

- �����ɂ��s���Y���擾���A������͏��L�҂���Ǝ咣���Ă��A���ꂾ���ŒN�ł��F�߂Ă�����ł͂���܂���B�@���I�ɂ͑�O�҂ɑ��Ď����̌������咣�ł��邱�Ɓi��O�ґR�v���j���d�v�ł��B��O�ґR�v��������i�Ƃ��āu�o�L�v������܂��B

�������A�o�L�ɂ͋`�����������Ȃ����߁A�o�L�����Ȃ��܂ܕ��u����Ă��܂��P�[�X������܂��B

�����o�L�����Ȃ��f�����b�g�͑����A����ɂ��킽����u���Ă���Ƃ�������ɑ����l�������邱�ƂɂȂ�A�葱���G�������邾���łȂ��A�����l���m�����߂�\�������܂�܂��B

- �푊���l�̖��`�̂܂܂ł́A���p���邱�Ƃ��ؐl��̒S�ۂƂ��邱�Ƃ��ł��܂���B

- �s���Y�����L��Ԃł���Ƃ��A�����l�̂P�l���ؓ�������Ă����ꍇ�ɁA���҂����Ȃ̍���ۑS���邽�߂ɁA����(�ؓ����Ă��鑊���l)�ɑ��葊���������Ƃ���o�L�����邱�Ƃ��l�����܂��B

- ��Y�������c���������Ă��A�����̂Ȃ����̑����l���@�葊�����ǂ���̓o�L�\�������Ď����̎������O�҂ɔ��p���A���̔��傪��ɓo�L���Ă��܂����Ƃ��l�����܂��B

���̏ꍇ�ł��A�o�L�����Ă��Ȃ����L�҂͌����Ƃ��Ď����̌������O��(���̏ꍇ�����)�ɑR���邱�Ƃ͂ł��܂���B

- ������o�L��̎�ނƃ|�C���g

- �o�L�́A�o�L�����ҁi�o�L�ɂ���ė��v�����)�Ɠo�L�`����(�o�L�ɂ���ė��v���������́j�ɂ�鋤���\���������ł��邪�A�����⑊���ɂ��o�L�ȂǁA��O�I�ɓo�L�����҂��P�Ƃłł���ꍇ������܂��B

- �����o�L�̏ꍇ�A�o�L�����҂͕s���Y���擾���������l�ł���A�s���Y���擾���������l����������ΑS�����\���l�ƂȂ�܂��B�������A�����ɏZ��ł��鑊���l�����邽�ߑS���Ő\�����邱�Ƃ�����ȏꍇ��A�����o�L���������ۂɍēx�����l�S���̒����K�v�ƂȂ��Ԃ�����������ꍇ�Ȃǂ́A�ϔC����쐬���A�����l�̂����̂P�l�ɓo�L���ϔC���邱�Ƃ��ł��܂��B

-

- �⌾���Ɋ�Â�������②�ɂ��o�L

�⌾��������ꍇ�́A���̓��e�ɏ]���������邢�͈②�̓o�L�����邱�ƂɂȂ�܂����A�⌾���̋L�ړ��e�ɂ��A���̇@�`�B�̂悤�ɓo�L����(�o�L�L�^�ɋL�ڂ���錴��)�Ɠo�L�\���҂����ꂼ��قȂ�܂��B

�����؏��⌾�ł���Ήƒ�ٔ����̌��F���o�邱�ƂȂ��A�����ɓo�L�葱����i�߂��܂����A���M�؏��⌾�̏ꍇ�A�ƒ�ٔ����̌��F���K�v�ƂȂ邽�߁A�o�L�葱���ɓ���܂Ŏ��Ԃ�������܂��B

- �@�����l�ɢ�����������

- �o�L�����͢������B�o�L�`���҂ł���푊���l�͂��łɎ��S���Ă��邽�߁A�擾��(�o�L������)�P�ƂŐ\���ł��܂��B

-

- �A�����l�ɢ�②�����

- �o�L�����͢�②��B�\���͓o�L�����҂ł�����҂ƁA�o�L�`���҂ł���⌾���s�҂Ƃ̋����\���ƂȂ�܂��B

- �②�̏ꍇ�ओo�L�`���҂ł���푊���l�͖S���Ȃ��Ă��邪�A�������̏ꍇ�Ƃ͈قȂ�A�⌾���s�҂��o�L�`���҂ƂȂ�܂��B

- �⌾���s�҂��w�肳��Ă��Ȃ��ꍇ�͑����l�S�����o�L�`���҂ƂȂ�܂��B�⌾���s�҂��w�肳��Ă���ƁA�ώG�����y��������A���̑����l���͓I�ł���Ƃ��ɔ����邱�Ƃ��ł��܂��B

- �B�����l�ȊO�ɢ�②�����

- �o�L�����͢�②��B�\���͓o�L�����҂ł�����҂ƁA�o�L�`���҂ł���⌾���s�҂Ƃ̋����\���ƂȂ�܂��B

- �����l�ȊO�ɢ���������飈⌾�͂ł��܂���B

- �②�ɂ́A����Y�̂R���̂P���②���飂̂悤�Ɋ������������u��②�v�A�u�b�y�n���②����v�Ƃ����悤�ɓ���̍��Y���w�肵���u����②�������܂��B

- ��Y�������c���������Ă��Ȃ���Ԃő����o�L���s���ꍇ�i�@�葊�����ɂ�鋤�������o�L�j

- ��Y�������c���������Ă��Ȃ���Ԃł́A�e�����l�͖@�葊�����ǂ���̊����ŋ����������Ă��鋤�������l�ł��B

- ���̏ꍇ�A���������l�S���ŋ����\������̂������ł����A���q�̂Ƃ��苤�������l�̂����̂P�l���\���l�ƂȂ邱�Ƃ��\,�A�����������̎���������\�����邱�Ƃ͔F�߂�ꂸ�A�S�����̐\�����s��Ȃ���Ȃ�܂���B

-

- ��Y�������c���������Ă��Ȃ���Ԃŋ��������o�L���s���A���c����������A���肵�������ɍ��킹���o�L�i��Y�����o�L�j������ꍇ

-

�i�@�葊�����ɂ��j

���L���ړ]�̋��������o�L

�o�L�����F���� |

|

|

|

|

�����ړ]�̓o�L

�����F��Y���� |

|

-

- ���������o�L�i�o�L�����F�����j�����đ����l�ɏ��L�����ڂ�����A��Y�������c�ɂ�鎝���Ŏ��Ԃɍ��킹���o�L������ꍇ�́A�����l�Ԃ̍��Y�̈ړ]�ƂȂ邽�ߢ�����o�L��ł͂Ȃ����Y�����������Ƃ��鎝���ړ]�̓o�L��ƂȂ�B

- �s���Y�𑊑�����ꍇ�A�u�����v������邽�߁A�����̑����l�ŋ��L����̂ł͂Ȃ��A�����l�̂P�l�ɑ��������邱�Ƃ�����B

- �푊���l����A��Y�������c�ɂ�鎝���ŏ��L�����ړ] ����ꍇ

-

|

|

|

���L���ړ]��

�����o�L

�o�L�����F���� |

|

- ���������������Ƃ��频����o�L��B

- �����o�L�A�②�A�������^�ƁA�o�^�Ƌ��ŁA�s���Y�擾��

| �o�L�̌��� |

���� |

�② |

��Y���� |

�������^ |

| ��② |

����② |

| �����l |

�����l�ȊO |

| �o�^�Ƌ��� |

�����̌Œ莑�Y��

�]���z�~0.�S�� |

�����̌Œ莑�Y��

�]���z�~2�� |

�����̌Œ莑�Y��

�]���z�~0.�S�� |

�����̌Œ莑�Y��

�]���z�~2�� |

| �s���Y�擾�� |

������Ȃ� |

������ |

������Ȃ� |

������ |

�u�②�v�A�u�������^�v�ɂ́A�i���^�łł͂Ȃ��j�u�����Łv���ېł����B

| ������ |

������ |

| ���^�� |

������Ȃ� |

- �@�◯���i����イ�Ԃ�j�Ƃ́A�⌾���̓��e�Ɋւ�炸���̏������������l�ɑ��Ė@����m�ۂ���Ă���Œ���x�̑������Y�̂��ƂŁA�⌾���̓��e�Ɋւ�炸�ۏႳ��܂��B

- �������A�����I�ɔF�߂���킯�ł͂Ȃ��A�◯��������l�����ۂɈ◯���𐿋����邱�Ƃ��K�v�ŁA�������������邽�ߒ��ӂ��K�v�ł��B

- �◯���́A���̕��𑊑��ł���Ƃ������Ƃ��咣�ł��錠���ł���A���̎咣�̂��ƁA�@�ɂ��Œ���̕ۏ�������Ƃ����ʒu�Â��̂��̂ł��B

- �⌾�����ۂɂ́A�N�ɂǂ̂��炢�̈◯��������̂���c�����邱�Ƃ��d�v�ł��B �܂��A�◯���̎Z����@�⤈⌾�̓��e���◯����N�Q���Ă��܂����悤�ȏꍇ�̑�Ȃǂɂ��čl������K�v������܂��B

- �◯�����l�����Ȃ��܂܈⌾���c���ƁA�⌾�҂̑z��Ƃ������ꂽ���ʂ������A�⌾�������̂��ƂɂȂ邱�Ƃ�����܂��B

-

|

| �� ���ӓ_ |

|

|

| �� ���ӓ_ |

|

|

|

|

|

|

|

| �� ���e�����E�A�N���Z�܂Ȃ����Ƃ��ǂ�����悢�̂ł��傤���B |

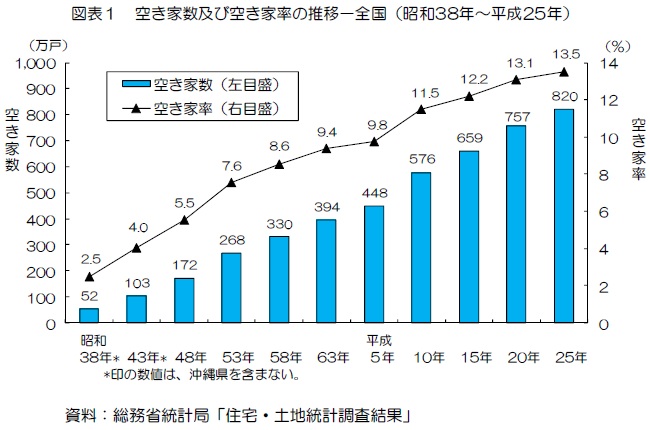

�����Ȃ̓��v�ł�2013�N�̋Ɛ���820���ˁA�Ɨ�13.5���ƂȂ�ߋ��ō����L�^���܂����B

�Ƃ̐��́A�����̓x�ɑ������Ă���A�������т��ď㏸���\�z����܂��B���ԃV���N�^���N�̗\���l�ł́A2023�N�ɂ�20���A2028�N�ɂ�25.7��2033�N�ɂ�30.4���Ƃ���Ă��܂��B

�Ƃ����u�����A�����A�q����̕s���������܂����A���p�⊈�p������ɂȂ�A���L�҂⑊���l�͐[���Ȗ����������邱�ƂɂȂ�܂��B

���u������Ԃ������قǐ[���x���������Ƃ��l����ƁA���e�̑��E��A����ƂɂȂ�ꍇ�́A���������𗧂ĂĂ����K�v������܂��B

- �Ƃ���u����ƁA

-

-

| 1. |

���Y���l��������܂� �B

- ���������łȂ��A��n�̉��l��������܂��B ���ӈ�̂̒n�����������������ɉe�����܂��B

- ��n�̉��l�i����̊�]���z�Ŕ��肪�����j�́A�X���݂�s�X���̓x�����ɋ����e������܂��B

���@�M���́A�ׂɔp��������s���Y��i��Ŕ����C�ɂȂ�܂����H

|

| 2. |

���͂ւ̈��e����g���u���̌��ƂȂ�܂� �B

- �|��A�E���A��U

- �A�͂̔ɐB�E�ʍs�W�Q�A�Q�b�E�Q�� �����݂�

- �s�@�N���̊댯�A�s�@�����̊댯

|

| 3. |

�Z��p�n����̓K�p���O�⋭����� �̋�����B

- �Z��p�n�̌Œ莑�Y�ł��ő��1/6�܂Ōy����������̓K�p���O

- �u�Ƒ����ʑ[�u�@�v�ɂ��A�u����Ɓi�ۈ���댯�ȋƁA�q����L�Q�ȋƁj�v�ɂ��āA�����̂������I�ɑΏ��B

|

�e������Ҏ{�݂Ȃǂɓ���������s�v�ɂȂ����悤�ȏꍇ�A�Œ莑�Y�łȂǂ̈ێ��R�X�g�������邽�߁A�q�͔��肽���ƍl���邱�Ƃ������̂ł����A���L�҂ł���e�̈ӎv�Ȃ��ł͔��p�ł��܂���B

���Ƃ̏����⊈�p�ɂ��ė��e���ӎv����ł��鎞���ɘb�������Ă������Ƃ��]�܂����ƌ����܂��B

-

�i�ݗ�j

���e�����E���A���Ƃ��ƂɂȂ�܂����B���������������A�ǂ����p��������̂ł��傤���H

- ���e��80�Τ�����ŕ�e��87�ő��E�B���Z���Y�͏��Ȃ��A��Y�Ƃ��Ď��Ƃ�������B

- �����l�͑�Y����i50�ˁj�ƁA���Ԏq����i48�A�����j��2�l�B��Y����͎�������L�A�Ԏq����͋`�������L����Ƃœѓ������Ă���A�Z���Ƃ��Z�މƂ͂���B

- ���Ƃ͒���s�k���̏Z��n�ɂ����ˌ��A�Ŋ��w����k��20���A�y�n�ʐ�280�u�B�z�N���͖�50�N���������ɂ킽�郊�t�H�[���ɂ��ǍD�ȏ�Ԃ��ێ��B

- ��Y����A�Ԏq����Ƃ����Ƃɂ���Ȃ�̎v������͂��邪�A2�l�Ƃ����Z�̈ӌ��͂Ȃ��A�ǂ����p����̂��������v�Ē��B

|

���Ƃ̎g�����ɂ́A�@�ۗL��������A�A�Z�ށA�B�݂��A�C���p����A�Ƃ����S�̑I����������܂��B

- ���Ƃ̋Ƒ�̑I�����ƃ|�C���g

-

-

| 1. |

�ۗL��������

- �v���o�̋l�܂����Ƃ��c���邪��Œ莑�Y�łȂǂ̃R�X�g��������B

|

| 2. |

���ƂɈڂ�Z��

- �ʂɎ������������݂������Ƃ����I�������l������B

|

| 3. |

���݂Ƃ��đ݂��o��

- �C�U���K�v�ɂȂ�ꍇ�����顃R�X�g������ƒ��������邩���|�C���g�B

|

| 4. |

���p����

- �ꏊ�ɂ���Ă͔����肪���Ȃ��ꍇ������B

|

-

���Ƃ̏��ݒn�⌚���̂̏�s�������l�����鎖�͂������K�v�ł����A�悸�́A��Y����A�Ԏq����̃��C�t�v�����j���O���m�F���A���͂��܂��傤�B

���̏�ŁA�ۗL��������R�X�g�{�݂����ꍇ�A�������ꍇ�̃L���b�V���t���[���c���ł���A���f�����₷���Ȃ�܂��B

��Y����A�Ԏq����Ԃ̏�L�����ĉЍ����c���Ȃ��悤�ɔz������ł��B

- �I�����̌����v���Z�X

-

-

| 1. |

�����l�̃��C�t�v�����j���O�̊m�F�A���� |

| 2. |

�����l�̒����b�e���͂��s���A�I�������i��

�b�e�̉��P�����҂ł�����v�̊�]�z���Z�o���� |

| 3. |

�Z��̐��\�]��

���p���z�̍��� |

| 4. |

���� |

|

| ���@��ƒ� |

| ��ƒ� |

| ���@��ƒ� |

| ��ƒ� |

| ���@��ƒ� |

| ��ƒ� |

| ���@��ƒ� |

| ��ƒ� |

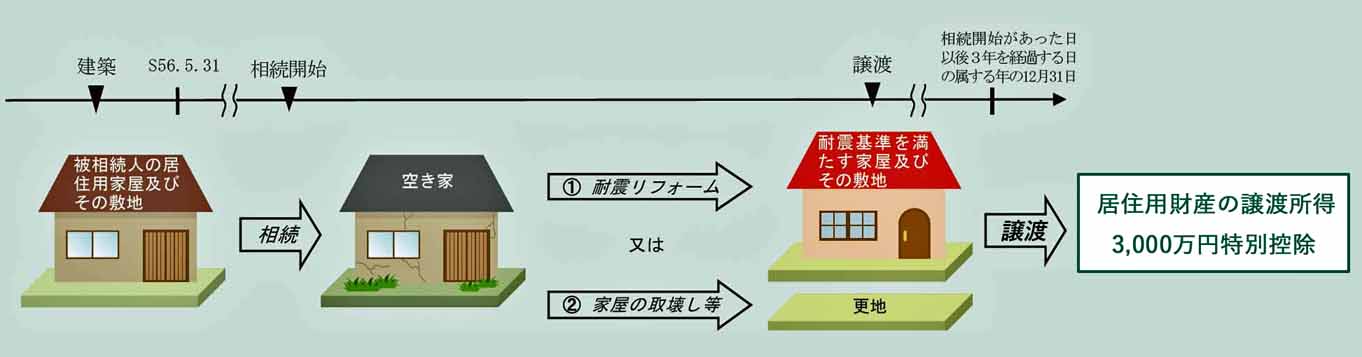

| ���@�i���ጟ���j�@���Z�p���Y�����n�����Ƃ��̉ېŌy�����ᓙ�K�p�̉� |

���Y����(55��)�́A���݁i����29�N3�����݁j�A�Ȃ̉Ԏq����(55��)�ƕv�w�ŋ��Z���Ă��鎩��(�ȉ���b�����)����т��̕~�n(�ȉ�����y�n�)�̏��n���������Ă��܂��B

���Y����ƉԎq����v�Ȃ́A�b��������щ��y�n�i���Z�p���Y�j�̏��n�ɌW��ŋ��ɂ��āA��̓I�Ȏ���ɂ���āu���Z�p���Y�����n�����Ƃ��̉ېŌy�����ᓙ�K�p�̉��v�ɂ��Č������Ă݂܂��傤�B

�e����͐ݒ莖����O��Ƃ��A����Ă���_�_�ȊO�́A���ׂĎ葱���A�v������і@�߂ɓK�����Ă�����̂Ƃ��܂��B

-

| 1.�����W�����} |

���Y����̕��i����27�N9��5�����S�j

�@�@�@|�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@|�c�c��Y�i���j�j

�@�@�@|�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@|�@�@�@�@ |

�@�@�@|--------------------------------|�@�@�@�Ԏq�i���Y����̍ȁj

�@�@�@|�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@|�c�c���q�i�����j

�@�@�@|�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ |

�@���Y����̕�i����25�N4��22�����S�j�@�@�@�@�@ ��Y�i���q����̕v�j |

| 2.�s���Y�̊T�v |

�b�����F����6�N5���A���Y���A�����L�̌��������V�z�B���ʐ�185�u

���y�n�F���Y����̕����A���a38�N7���Ɏ擾�B���̎��S�ɂ�葾�Y������ |

| 3.���̑� |

- ���Y����v�Ȃ͕����Q�N�Ɍ������A����6�N�̐V�z�ȗ��A�b�����ɋ��Z���Ă���B

- ���y�n�ɂ��āA���Y����Ƒ��Y����̕��̊Ԃɒn��̂��Ƃ�͂Ȃ������B

- �b��������щ��y�n�̏��n�͕���28�N�Ȍ�ɍs������̂Ƃ���B

- �b��������щ��y�n�̏��n��Ƒ��Y����v�ȂƂ̖�ɐe�����̓��ʂȊW�͂Ȃ��B

- ���Y����́A���Y����̕��̑����ɌW�鑊���ł�28�N5���ɔ[�ł��Ă���B

|

�� ���Y����̏��L����b��������щ��y�n�����n�A�܂��͉��y�n�݂̂����n�����ꍇ�ɂ�������n�����́A����Z�p���Y��3,000���~���ʍT����i�ȉ��u3,000���~���ʍT���v�j�K�p�ɂ��āB

-

| Q |

���Y���A����6�N5���̍b�����̐V�z�ɂ����āA�Z��ؓ��������ʍT���̓K�p���Ă����ꍇ�A�{�����n�ɂ��Ģ3,000���~���ʍT����̓K�p�����܂����H |

-

- A

- �u3,000���~���ʍT���v�̓K�p���邱�Ƃ��ł��܂��B

- ���n�������Z�p�s���Y�ɂ��āi�ߋ��Ɂj�Z��ؓ��������ʍT�����Ă����Ƃ��Ă��A����̗v�������u���ʍT���v�̓K�p���邱�Ƃ��ł��܂��B

- �擾�������Z�p�̉Ɖ��ɏZ�ݎn�߂��N�Ƃ��̔N�̑O��2�N�i�O�X�N�A�O�N�A���N�A���X�N�j�Ɂu���ʍT���v���g���Ă���ƁA�Z��[���T�����邱�Ƃ��ł��܂���B

- �����Z��[���T�����Ă���Ɖ��ɂ��ē����������N�܂��͗��X�N�ɂ���3,000���~�T���̓������ꍇ�ɂ́A���Ɏ��Z��[���T�����̏����ł�[�t����K�v������܂��B

-

-

| Q |

���Y����̍��v�������z��20,000��~����ꍇ�A�3,000���~���ʍT����̓K�p�����܂����H |

-

- A

- �u3,000���~���ʍT���v�̓K�p���邱�Ƃ��ł��܂��B�u3,000���~���ʍT���v�ɏ����v���͂���܂���B

- �i�Q�l�܂łɁj

�u���n��������Z��擾�������̑��^�����ꍇ�̓���v�̏ꍇ�́A���^�����N�̍��v�������z��2,000���~�ȉ��A�Z��ؓ��������ʍT���̏ꍇ�͍T������N���̍��v�������z��3,000���~�ȉ��A�Ƃ��������v��������܂��B

-

-

| Q |

�b������28�N8���Ɏ��A���y�n�ɂ��ĕ���29�N10���ɏ��n�_���������A����30�N�P���Ɉ����n�����ꍇ�ɂ́A�3,000���~���ʍT����̓K�p�����܂����H |

-

- A

- �K�p���邱�Ƃ͂ł��܂���B

�Ɖ������Ă�����n����ꍇ�ł��A���̕~�n�̏��n�_�Ɖ�������������P�N�ȓ��ɒ��������ȂǁA���̗v���������ƂŁu3,000���~���ʍT���v�̓K�p�����܂��B�������{�ݗ�ł́A���y�n�̏��n�_��͍b�����̎��̓�����1�N���Ă��邽�߁A�K�p���邱�Ƃ͂ł��܂���B

- �Ɖ��������ꍇ(�~�n�����̏��n)�́A���̂��ׂĂ����Ȃ���Ȃ�܂���B

- ���̕~�n�̏��n�_����A�Ɖ�������������P�N�ȓ��ɒ������Ă���B

- �Z�܂Ȃ��Ȃ���������3�N�ڂ̔N��12��31���܂ł̊Ԃɏ��n����B

- �Ɖ������Ă�����n�_�������������܂ł̊ԁA���̕~�n��ݕt�����̑��̗p�ɋ����Ă��Ȃ��B

-

-

| Q |

�b������28�N8���Ɏ��A���y�n�ɂ��ĕ���28�N9�����畽��29�N3���܂ŋߗׂ̂e�a�Ђɑ݂��t���A����29�N�S���ɏ��n�_���������A����29�N5���Ɉ����n�����ꍇ�ɂ́A�3,000���~���ʍT����̓K�p�����܂����H |

- A

- �K�p���邱�Ƃ͂ł��܂���B

- �O�ݗ�̐����̒ʂ茚�������Ă�����n�_�������������܂ł̊ԁA���̕~�n��ݕt�����̑��̗p�ɋ����Ă���ꍇ�A�3,000���~���ʍT����̓K�p���邱�Ƃ͂ł��܂���B

-

- A

- �u���L����10�N���̌y���ŗ��̓���v�̓K�p���鎖���ł��܂��B

- 3,000���~���ʍT���v�ƁA�u���L����10�N���̌y���ŗ��̓���v�́A�v�������Ă���Ε��p�ł��܂��B

�� ���Y���b��������щ��y�n�����n���A�������Y���擾���Ē����ɋ��Z�̗p�ɋ������ꍇ�ɂ�����A�u����̋��Z�p���Y�̔����������v�i�ȉ��u����������v�j�K�p�ɂ��āB

-

| Q |

�{�����n�ɂ����n�Ή��̊z��118,000��~�̏ꍇ�A����������ᣂ̓K�p�����܂����H |

-

- A

- �u����������v�̓K�p���邱�Ƃ͂ł��܂���B

- �u����������v�̓K�p�v���́A���n�Ή���1���~�ȉ��ł��邱�Ƃł��B

-

-

| Q |

�{�����n�̂����A�b�����̏��n�ɂ��Ă͏��L���Ԃ̗v���i10�N�j�����Ă���̂Łu����������v�̓K�p������Ƃ����l�����ł����ł��傤���H

����A���y�n�̏��n�ɂ��Ă͏��L���Ԃ̗v�������Ă��Ȃ����߁u����������v�̓K�p�͎��Ȃ���ł��傤���H |

-

- A

- �b��������щ��y�n���āA����������ᣂ̓K�p�����܂��B

- �u����������v�̓K�p���邽�߂ɂ͏��n�N�̂P���P���ɂ����āA���n��������₻�̕~�n�̏��L���Ԃ��Ƃ���10�N����Ȃǂ̗v�������K�v������܂��B

�b�����ɂ��ẮA����6�N5���ɑ��Y���V�z���Ă��܂�����A���L���Ԃ�10�N���ł��B���y�n�ɂ��ẮA����27�N9���ɑ����ɂ��A���Y���擾���Ă��܂��B�����ɂ��擾�̏ꍇ�́A�푊���l�̎擾�����������p���܂�����A���y�n�ɂ��Ă����L���Ԃ�10�N���ƂȂ�A���̗v���������ƂŢ���������ᣂ̓K�p�����܂��B

-

| Q |

�������Y�̎擾�̑�������A���Y����̐e���ł������ꍇ�ł��A���Y����́A�u����������v�̓K�p�����܂����H |

-

- A

- �K�p���邱�Ƃ��ł��܂��B

- �u����������v�́A���n�悪�z��ҁA���n�����ȂǓ��ʂȊԕ��łȂ����ƂƂ���������������܂����A�������Y�̎擾�̑�����ɂ��Đ����͂���܂���B

-

-

| Q |

�������Y���擾���A����������ᣂ̓K�p�����ꍇ�ɂ́A���������Y�ɂ��āA�u�Z��ؓ��������ʍT���v�̓K�p�͎��܂����H |

-

- A

- �K�p���邱�Ƃ͂ł��܂���B

- �u����������v�̓K�p�����ꍇ�́A�������Y�ɂ��āu�Z��ؓ��������ʍT���v�̓K�p���邱�Ƃ͂ł��܂���B

�����Y���A�b���������n�̑�����̗v�]�ɂ��A����28�N9���Ɏ��A�����ɉ��y�n�݂̂����n�����ꍇ�ɂ�������n�������B

-

| Q |

�b�����̎��p�́A���y�n�̏��n�����̋��z�̌v�Z��A���n��p�ƂȂ�܂��� |

-

- A

- ���n��p�ɂȂ�܂��B

- ���n�����́A�y�n�⌚�������n�������z����A�擾�����n��p�����������Čv�Z���܂��B

- �擾��Ƃ́A�������y�n�⌚���̍w������A���z����A�w���萔���̂ق��ݔ������ǔ�Ȃǂł����A�����̎擾����o���Ƃ��́A�������p����l�����܂��B

- ���n��p�Ƃ́A�y�n�⌚���邽�߂Ɏx�o������p�̂��ƂŁA����萔���A���ʔ�A�����_�̈�Ȃǂł��B�b�����̎��p�́A���y�n�����n���邽�߂ɕ��S�������̂ł�����A���n��p�ƂȂ�܂��B

-

-

-

- A

- �K�p���邱�Ƃ��ł��܂��B

- �u�������Y�����n�����ꍇ�́A�����Ŋz�̎擾����Z�̓���v�Ƃ́A�����Ł@�擾�����y�n�Ȃǂ������ԓ��ɏ��n�����ꍇ�ɁA�����Ŋz�̂��������z�����n���Y�̎擾��Ƃ��Čv��ł�����̂ł��B�u���n�������z��5���̊T�Z�擾��̓���v�̓K�p�����ꍇ�ł��A�����ł̎擾����Z�̓���̓K�p�����܂��B

-

-

| Q |

�b���������ĉ��y�n�݂̂����n������ł�����A�������Y�Ƃ��ēy�n�t���������擾�����ꍇ�A�擾�����y�n�����݂̂������̋��Z�p���Y�̔�����������̓K�p�̑ΏۂƂȂ锃�����Y�ƂȂ�Ƃ������Ƃł��傤���H |

-

- A

- �擾�����y�n�t�������̌����Ɠy�n�̗������u����̋��Z�p���Y�̔���������v�̓K�p�ΏۂƂȂ�܂��B

- �b���������ĉ��y�n�݂̂����n���A�������Y�Ƃ��ēy�n�t���������擾�����ꍇ�A���̗v�������A�擾�����y�n�t�������̌����Ɠy�n�̗���������������̓K�p�ΏۂƂȂ�܂��B

|

| ���@�i���ጟ���j�@�s���Y�g���u�� |

-

�_��������ɂȂ��Ĉ���������P�Q�����ӔC��������Ƃ��ꂽ����

�i�o���F�s���Y�g���u������A�ٌ�m�A�����M�����j

�y�n�̔����_��̒����ɂ��A�_������\����̓����ɂȂ��Ĉ�������҂��������邱�Ƃ͐M�`����̒��Ӌ`���ᔽ�ɓ����褕s�@�s�ׂɊ�Â����Q�����ӔC��������Ƃ��ꂽ����@�i�������فA����5�N6��30�����j

- ���Ă̊T�v

-

- �@�����ͤ�X�|�[�c�Z���^�[�����݂���ړI�Ť�퍐��3�������L����y�n���w�����邱�ƂƂ����B�}��Ǝ҂���Ĥ�퍐��Ƃ̊ԂŔ����_��̊�{�I���������ӂ���ƂƂ��ɤ���L���ړ]�o�L�y�ё���x�������ꊇ���čs�����ƕ��тɓ��Y���ϓ�����茈�߂���Ƃ��낪���ϓ��̑O���ɂȂ��Ĕ����Ώۂ̓y�n�̌������Ȃ����Ƃ������������ߤ�����Ɣ퍐��͂��炽�߂Ĥ�ۏ؏��ɂ�鏊�L���ړ]�o�L�\���ƒS�ی��ݒ�ɂ�����̐敥�������ӂ����B

�@��������퍐��̈�l�����Y�戵�ɓ�F����������Ǥ�_������\����̓����ɂȂ��Ĥ�퍐��͖{�������_�������I�ɔ����P���B

�����Ō������퍐��ɑ����������̗Z������ɍۂ����S�������Z�@�ւɑ���戵�萔�����ɂ����Q�������Ƃ��Ĥ�s�@�s�ׂɊ�Â����Q�����𐿋��������Ăł���B

- �ٔ����̔��f

-

- �ٔ����ͤ�T�ˈȉ��̂悤�ɏq�ׂĤ�����̐�����F�߂��B

-

- �P�@�����Ɣ퍐��Ƃ̊Ԃ̌��̎����o�߂��炷��Τ�����Ƃ��Ăͤ���̌��ʂɉ������_��̐��������҂�����̂��߂̏�����i�߂邱�Ƃ͓��R�ł���B

�Q�@�_������̏��������̂悤�Ȓi�K�ɂ܂Ŏ������ꍇ�ɂͤ�퍐��Ƃ��Ă������̊��҂�N�Q���Ȃ��悤�����Ɍ_��̐����ɓw�߂�ׂ��M�`����̒��Ӌ`��������B

�R�@�{���łͤ�퍐��͢�����ȗ��R��Ȃ��_����������ۂ������̂ł���A����͌����̗L����_������Ɍ����Ă̗��v��N�Q�����_�Ĉ�@�ł���A�퍐��͂��̕s�@�s�ׂɂ���Ĕ���������̑��Q�����Ȃ���Ȃ�Ȃ��B

- ���

�P�D�u�_�������̉ߎ��v�Ƃ́H

-

- �@�����_��������܂ł̊Ԃͤ�����҂ͤ��{�I�ɂ��ł����̌���Ő邱�Ƃ��\�ł��B

�@��������_��������������i�i�K�Ō�������I�ɔj������s�ׂɑ��Ăͤ�_���܂��������Ă��Ȃ��Ăऔj��������������҂ͤ���̑�����ɑ���M�`����̑��Q�����ӔC��Ȃ���Ȃ�Ȃ��ꍇ������܂��B������u�_�������̉ߎ��v�Ƃ����܂��B

�@����͌_�܂��������Ă��Ȃ��i�K�Ȃ̂ō��s���s�ӔC�ł͂Ȃ��s�@�s�אӔC�̖��ƂȂ�A�ӔC��Njy���鑤��������̉ߎ������咣�����Ȃ���Ȃ�܂��������ɂ��Ă���̓I�������łͤ�j���������͑�����ɑ���_��������Ƃ̐M��������ꂽ���Ƃɂ���Đ����鑹�Q�i�{����ł͔���������������邽�߂ɗv�����R�X�g�j�����Ȃ���Ȃ�Ȃ��ꍇ�����邱�Ƃɒ��ӂ��Ȃ���Ȃ�܂���B

�Q �D�_��������������i�i�K�ł͖@�I�ӔC��

�@�{����łͤ�����҂��_������Ɍ����Č����d�ˤ�������i�K��ō��ӌ`����}���A�_������\����̓������}���Ă���Ƃ���ł���A���̒i�K�ł̔��呤�̌_���Ɍ����Ă̊��҂͖@�I�ɂ��ی삳���Ƃ��Ĥ�����̑��Q�����������F�߂��܂����B

�@�{����̂悤�ɤ�l�X�Ȏ���ɂ����Č��̉ߒ��ň˗��҂��礂��̑ł����\������邱�Ƃ����邩������ �܂� ��B

- �������_����������������x�i�i�K�Ɏ����Ă���ꍇ�ɂͤ�ȏ�̂悤�Ȗ@�I�ӔC����������\���܂���T�d�Ɍ������Ή�����悤�������邱�Ƃ���ł��傤�B

|

|

|

�y�[�W�g�b�v��

|