| ■ ひとり親家庭の支援制度 |

寡婦(女性)の定義と寡夫(男性)の定義は異なる。原則として、その年の12月31日の現況で判定する。

<寡婦の範囲>

次のいずれかに該当すること。

- 夫と死別しもしくは離婚した後婚姻をしていない場合、又は夫の生死が明らかでない場合

- 扶養親族または生計を一にする子(総所得金額等が38万円以下で、他の者の控除対象配偶者または扶養親族となっていない者に限られる)がいる者。

- 夫と死別した後婚姻をしていない場合、または夫の生死が明らかでない場合

<寡夫の範囲>

- 妻と死別し、もしくは離婚した後婚姻をしていない場合、または妻の生死が明らかでない場合で、その者と生計を一にする子(総所得金額等が38万円以下で、他の者の控除対象配偶者または扶養親族となっていない者に限られる)を有し、かつ合計所得金額が500万円以下の者

<寡婦(夫)控除>

- 居住者が、寡婦または寡夫である場合、所得税については27万円の所得控除が受けられる。さらに寡婦(扶養親族である子を有する場合に限る)に該当し合計所得金額が500万円以下の者(特定の寡婦)は、控除額は35万円となる(所得税法第81条、租税特別措置法第41条の17)。

- なお、住民税の「寡婦(夫)控除」の控除額は26万円(特定の寡婦の場合は30万円)である。

「ひとり親家庭等医療費助成制度」とは、ひとり親家庭の親と児童(18歳に達した日以降最初の3月31目までの子など)、父母のない児童などの通院・入院医療費の個人負担金を助成する制度である。

ひとり親で所得条件などを満たしていれば、父子家庭でも対象となる。

「児童扶養手当」は、以前は父子家庭は対象外であったが、平成22年8月1日に施行された児童扶養手当法により、「18歳に達した目以降最初の3月31日までの子などと生計を同じくしている父」も所得要件などを満たしている場合には支給対象となることとなった。

|

| ■ 厚生年金保険 |

- 障害年金を受給するには、初診日要件、保険料納付要件などの一定の要件を満たす必要がある。

- 障害等級1級に該当する場合には2級の年金額に1.25を乗じる

- 平成23年3月末までは、障害年金の受給権発生時においてすでに生計を維持する配偶者や子がいる場合に、受給権発生時から配偶者や子の加算がなされていたが、「国民年金法等の一部を改正する法律」(障害年金加算改善法)の施行に伴い、平成23年4月1日より加算の範囲が拡大され、障害年金の受給権発生後に、生計を維持する配偶者や子を有するに至った場合、届出によって配偶者や子の加算が実施されるようになった。

- 障害厚生年金2級に該当し一定の要件を満たす配偶者がいる場合、配偶者加給年金額226,300円が加算される。なお、障害厚生年金に子の加算はない。

- 障害基礎年金2級に該当し一定の要件を満たす子がいる場合、子の加算として、子が2人目までは一人につき226,300円、3人目からは1入につき75,400円が加算される

|

遺族厚生年金は、

- 遺族基礎年金に上乗せして支給される場合と、

- 厚生年金保険の独自給付として単独で支給される場合とに分かれます。

-

-

- 死亡した者の妻で、18歳到達年度の末日までにある子又は20歳未満で1級又は2級の障害の状態にある子がいる場合。

- 死亡した者の子で、18歳到達年度の末日までにある子又は20歳未満で1級又は2級の障害の状態にある子がいる場合。

遺族厚生年金の受給資格

- 夫が亡くなる前々月までの1年間に保険料の未納期間がなく、厚生年金加入中に死亡した場合、遺族厚生年金の対象になります。

遺族厚生年金の受給額

- 遺族厚生年金には、

- 被保険者期間の月数を最低300月として年金額を計算する場合(短期の遺族厚生年金)と、

- 実際の被保険者期間の月数で計算する場合(長期の遺族厚生年金)とがあります。

| 年金には1人1年金の原則があるが、65歳以降は、それまでの選択制と異なり、老齢厚生年金と遺族厚生年金という組み合わせが可能になります(選択するという方式ではなく、自動的に組み合わせや年金額が決定される)。 |

65歳以上である妻の遺族年金については、妻自身の老齢厚生年金が全額支給され、次の①と②を比べて金額が多い方との差額が遺族厚生年金として支給される。なお、①と②の遺族厚生年金については、経過的寡婦加算額を含む。

- ①遺族厚生年金(報酬比例部分相当の年金額×3/4)

- ②遺族厚生年金×2/3+老齢厚生年金×1/2

- 「遺族厚生年金」の額は、大まかにいうと夫の厚生年金(老齢厚生年金)の四分の三です。もし100万であれば75万だし、200万であれば150万になります。

|

寡婦年金は、国民年金独自の給付で、夫が第1号被保険者(自営業・サラリーマン以外)として国民年金保険料を納付又は免除を受けた期間が25年以上ある場合、遺族の妻が60歳~65歳まで間支給されるものです。 |

| ■ 傷病手当金(健康保険) |

【傷病手当金の支給要件】

- 健康保険の傷病手当金は、披保険者が病気やけがの療養のため働くことができない場合に支給されますが、働けない日が3日間連続(待期期間)していることが必要で、4日目以降の働けなかった期間が支給の対象となります。

- 傷病手当金の支給額は、1日につき、標準報酬日額の3分の2に相当する額です。

ただし、その間に会社から報酬(給与)を受けた場合には、支給額が調整されます。

- 1日あたりの報酬の額が傷病手当金の日額以上のときは、傷病手当金は支給されません。また、1日あたりの報酬の額が傷病手当金の日額より少ないときは、その差額のみが支給されることになります。

- 原則として賞与については調整の対象とならない。

- 支給される期間は、支給開始日から1年6ヵ月です。

- Q 役員も傷病手当金を受けられますか?

- 当社の取締役が病気で長期療養することになりました。この場合でも無給であれば健康保険の傷病手当金をもらう事はできるのでしょうか?給与は、月75万円の役員報酬のみです。

|

【役員も支給対象】

- 金社の役員も健康保険の披保険者であれば、通常の社員と同じように傷病手当金の支給対象となります。

- しかし、役員の場合は、支払われる報酬を変更するにも、原則的には株主総金(定時または臨時)の決議が必要とされていますので、実際は病気やけがで短期間金社を体んでも役員報酬を減額しないケースが多いです。報酬額がそのままでは、もちろん傷病手当金は支給されません。 したがって、長期療養のために働くことができず、満額の傷病手当金を受けるためには、療養の間は役員報酬を一時的に不支給とすることが必要です。

- 質問のケースでは、標準報酬日額が2万5,000円(75万円÷30)ですので、療養中の役員報酬を不支給にすれば、1ヵ月あたり(30日分として)50万円程度の傷病手当金が受けられます。(2万5,000円×2/3×30日)

【実際の手続きでは議事録も提出】

- 通常の場合、傷病手当金の請求を行うときは、賃金台帳と出勤簿の写しを添えて、保険者(協金けんぽの都道府県支部または健康保険組合)に提出しますが、役員について傷病手当金を請求する場合は、その間に金社から報酬を受けないことの確認のため、療養中は一時的に役員報酬を不支給とすることが記載された株主総金議事録または取締役金議事録(*)の写しの提出が必要とされています。

- (*)株主総金で役員報酬の総枠のみを決定し、各取締役への具体的な報酬配分については取締役金を通じて代表取締役に一任する方法をとっている場合は取締役金議事録で証明します。

- ワンポイントチェック

- 一時的に役員報酬を不支給にしても、その間は標準報酬月額に基づいた保険料(健康保険料・厚生年金保険料)は徴収されます。

|

|

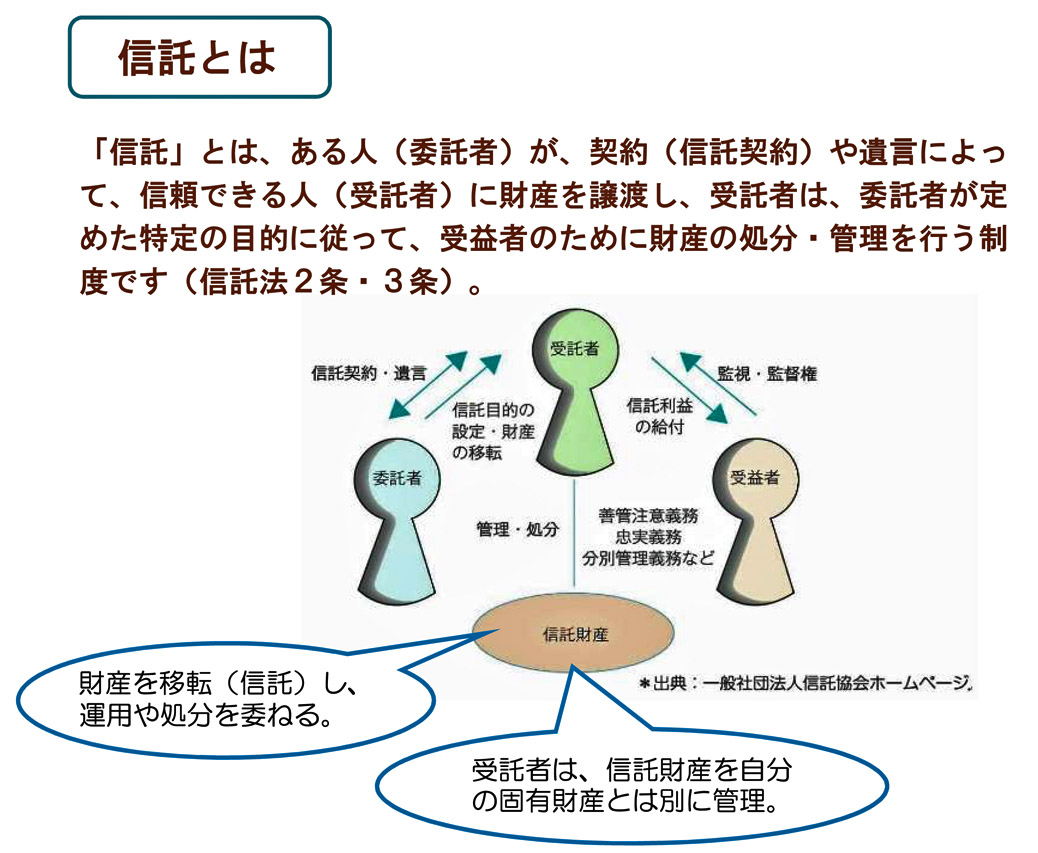

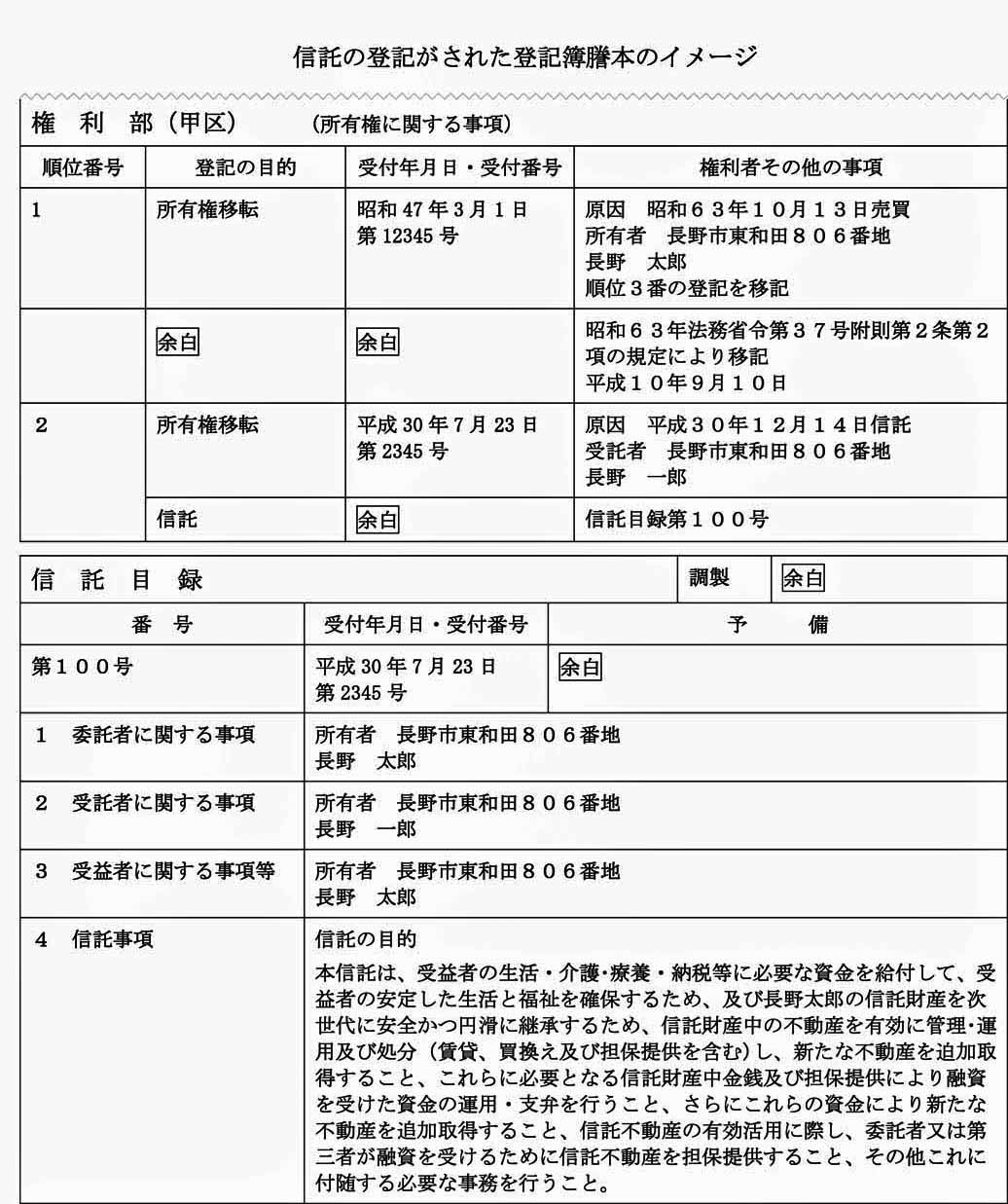

| ■ 信託

|

- 「信託」とは、広い意味では他人を信頼してものごとを委託する(取扱いや実行などを、他人に頼んで代りにしてもらう)ことをいいます。

-

- 信託法では、財産権を有する委託者が、契約(信託契約)や遺言によって、特定の者(受託者)に財産権(信託財産)の名義や管理・処分権を帰属させて、委託者が定めた特定の目的に従って、受益者のために財産の処分・管理を行う制度をいいます(信託法2条・3条)。

-

- 財産を所有する者が自分の財産を信頼できるものに託し、指定した目的に従って管理してもらう仕組み。

-

- 信託を生み出すための行為を「信託行為」といい、その方法には、信託契約、遺言、自己信託の三種類があります(信託法第22項各号)。

- 信託の関係者

-

(1)委託者

「信託行為」により信託をする者(財産を預ける者)をいいます(信託法2条4項)。信託契約の場合は、財産を受託者に提供する一方の当事者であり、遺言の場合には遺言者です(信託法2条5項)。

委託者の信託行為がなければ信託が成立しません。

(2)受託者

委託者の財産の提供を受けて、信託行為の定めに従い信託を設定する者(信託対象となる財産(信託財産)を預かって管理・処分等を行う者)です。

信託契約の場合は、委託者から財産の提供を受ける一方の当事者です。

(3)受益者

信託によって信託財産から得られる利益を享受する者です。

- 三者の関係

信託では、目的に応じて、登場する三者(委託者・受託者・受益者)を様々な形で設定することが可能です。

- 高齢になり財産管理能力が衰えてきたので、管理を子に託したいという場合には、委託者は委託者自身を受益者とする信託を設定することができます。

- 委託者=受益者である信託を「自益信託」といいます。

- 逆に財産を子に贈与したいが、財産管理は引き続き自分で行いたいという場合には、委託者は、委託者自身を受託者とすることができます。

- 委託者=受託者である信託を「自己信託」 といいます。

- 上記のような単純な場合以外にも、ーの信託について複数の受益者を設定したり、二名の委託者からそれぞれ財産を信託して受益権という形でひとつにまとめ一名(又は複数)の受益者を設定したり、受託者を法人としたりと様々なスキーム設定が可能であり、そのスキーム設定のしかたによって、どのような財産を、どのような形で管理し、どのような権利として、どのように、誰に帰属させたいかという様々な目的をかなえることができるのです。

- ただし、受託者=受益者である信託については一時的には可能ですが、受託者=受益者という状態が1年継続した時点で信託は終了します(信託法163)。

- 財産を管理する者と経済的利益が帰属する者が同一ということは通常の所有権と変わらないため信託の意義がないとされるためです。

- その他

- 信託管理人(受益者が現存しない場合に受益者のために受益者の権利に関する一切の行為をする者)、信託監督人(受託者を監視監督する者)、受益者代理人(受益者を代理する者)等が制度として設けられています。

- 信託財産

- 信託財産とは、受託者が信託目的に従って受益者のために管理・処分などをする財産です。

信託設定時の信託財産は、委託者から受託者へ移転されます。但し、受託者の固有の財産とは区別されます。

- 委託者が受託者に信託することができる財産の種類には制限がありません。

- 仕組み

- 財産が、いったん信託されると、委託者の財産は受託者に移転します。不動産でいえば、所有名義が移転します。

財産の所有者であった委託者は、財産の管理・処分に関する権限を失うことになります。

- 信託の効力が生じ時た時点で、信託財産に関する権利は二つの権利に分断されます。

- 受託者が有する権利(財産の名義人となり管理処分する権利)

- 受益者が有する権利(信託財産から得られる経済的利益を受ける権利)

- 信託財産は、受託者自身の固有財産やその受託者が別に受託している信託財産とは別個のものとして保護されます。 受託者は、信託財産を信託目的と委託者の利益に沿って管理・処分する義務があります。

- 受託者に強い権限が与えられるため、財産を受託することを業として行うことができるのは信託業法に基づく信託会社に限られています。

- 信託できる財産の種類については、信託法上は従来から制限がありませんでしたが、2004年12月に抜本改正された新信託業法でも、信託の引受けの対象となる財産の範囲は完全に撤廃され、信託の性質上、分別管理できるものであれば、信託法第1条に定める財産権一般が信託財産の対象にすることが可能になりました。

- 受託者は、管理処分権限を有します。しかし、信託事務遂行義務、善管注意義務、忠実義務・公平義務、分別管理義務など、権限の濫用を防ぐための種々の義務が課せられています。

- 受益者保護のための制度が設けられています。

-

|

委任 |

信託 |

| 成立要件 |

契約で成立する。 |

契約の他、遺言でも設定できる。 |

| 所有権の移転 |

所有権は受任者に移転しない。あくまでも委任者のもの。 |

財産の所有権は委託者から離れ、受託者の所有となる。 |

| 受任者の監督 |

通常の委任契約では、監督人はいない。

受任者を監督するのは、例外的な仕組みである(例えば後見監督人)。 |

受託者の監督機能が制度化されているほか、裁判所の関与もある。 |

| 受益者 |

第三者のためにする契約を締結しない限り、受益者はいない。 |

必ず「受益者」が存在する。 |

| 引受者の義務 |

受任者は善管注意義務を負う。それ以上の義務は、別途契約が必要。 |

受託者は、種々の義務を負う。 |

| 契約の解除 |

受任者は、いつでも契約を解除して離脱することができる。

(任意後見の場合には、正当な理由と家庭裁判所の許可が必要) |

受託者は、委託者と受益者の同意がない限り任意に離脱することはできない。 |

| 当事者の死亡 |

当事者の一方が死亡すれば、原則として契約は終了する。 |

当事者の死亡は契約の存続に影響しない。 |

- 信託は、受託者により商事信託と民事信託に分けられます。

- 内閣総理大臣から免許を受けた信託銀行や不動産信託会社等の受託者が、営利目的で不特定多数の委託者から反復継続して信託を受託する場合を商事信託といいます。

- 2007年に新たな信託法が施行されるまでは、主に信託業者を規制する信託業法があり、 信託銀行などの信託業者しか信託の仕組みを使うことができず、受託者の営利を目的

にする「商事信託」が中心でした。

-

- 信託方式に基づく金融商品としては信託銀行が取り扱っている金銭信託と貸付信託、証券会社や銀行等が取り扱っている契約型投資信託などが代表的なものです。

- 日本の契約型投資信託

信託財産の運用・指図を行う委託者(投資信託会社)と信託財産の保管管理を行う受託者(信託銀行など)が投資信託契約を結び、その成果を受益者(投資家)に還元する仕組みで運営します。

-

- 商事信託の例

- 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税の特例(措法70の2の2)を受ける場合に信託銀行と契約する教育資金贈与信託

- 特定障害者に対する贈与税の非課税の規定(相法21の4)を受ける場合に信託銀行と契約する特定障害者扶養信託

- 収益物件について入居者募集や修繕契約まで賃貸経営に関する業務を不動産管理信託会社に一括して委託する不動産管理信託

- 不動産信託会社に土地を信託し、信託会社が資金調達をしてその土地の上に収益物件等を建設して収益を生みだす土地活用信託

- 自身の死後の葬儀契約等の死後事務委任契約を管理業務信託会社と契約する生前葬儀予約信託

- 自身の相続に係る遺言執行等の死後事務委任契約を管理業務信託会社と契約する遺言信託

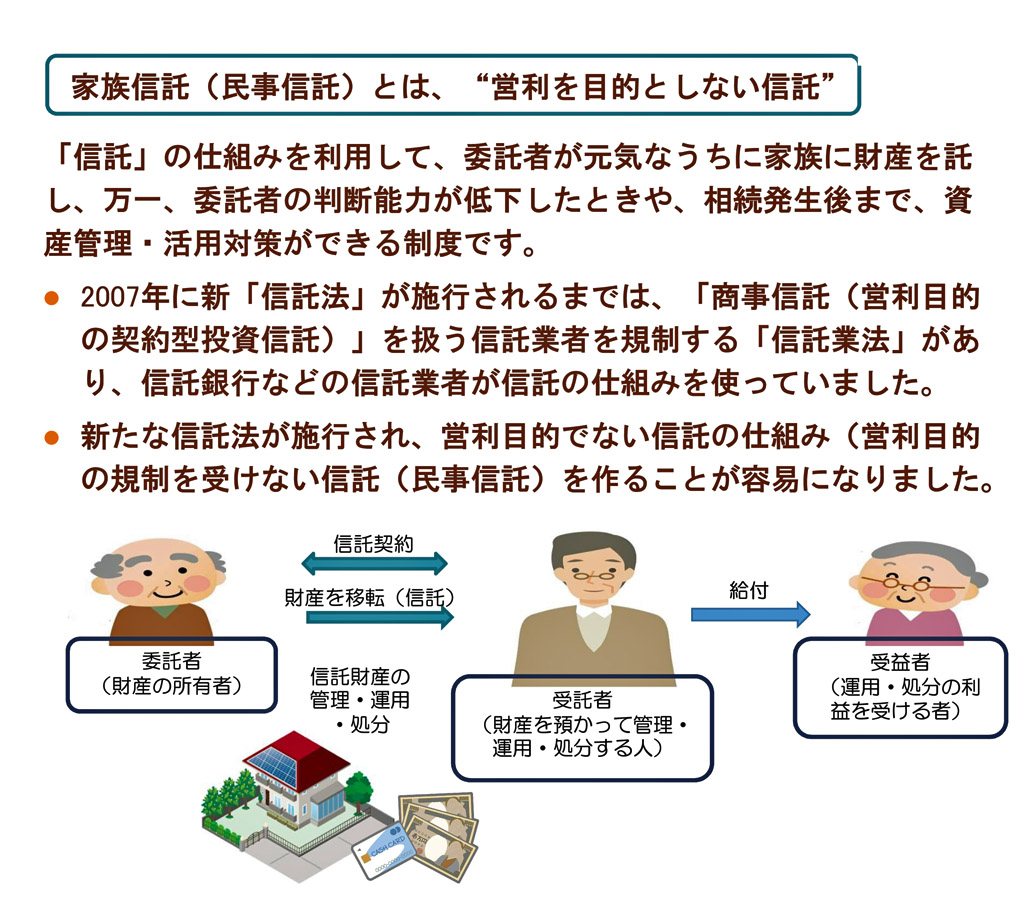

- 民事信託とは商事信託以外の信託であり、営業としてではない者(法人・個人)が受託者となるもので、例えば、親族間で信託するようなものです。

-

- 2007年に新たな信託法が施行され、信託に関する規定が整備・合理化され、営利を目的にしない(運用益を期待しない)信託の仕組みを作ることが容易になりました。

従来できなかった財産承継・事業承継を円滑にすることが可能になりました。

- 当事者間の私的自治の尊重(任意法規化)

- 受益者の権利行使の強化 - 信託監督人・受益者代理人制度の創設

- 多様な信託の利用形態の整備 - 遺言代用信託、後継ぎ遺贈型信託、受益者連続型信託

- 民事信託は商事信託のように信託業者を規制する信託業法の規制を受けることもなく、受託者に免許も必要ありません。

- 民事信託では、親族や関係者(関係法人)が受託者となることが想定されていますが、信頼できる親族がいないなどの理由で弁護士、司法書士、税理士などの専門家が受託者になる場合には、信託報酬を得ていなくても、その信託に関連して手続き業務や申告業務等として報酬を得ていれば営業として受託しているものとみなされ信託業法に抵触する可能性があります。

そのような場合には、受託者は別に存在している状態で、信託の定めにより受託者を監督する信託監督人という立場で請け負う対応が考えられます。

- 信託法の改正により、今後は民事信託の活用が広がっていくものと思われます。

- 遺言代用機能

- 信託を利用すると死後の財産承継先を指定することができます。

- 委託者の死亡時に効力が発生する信託契約を生前に定めておく「遺言信託」や、当初委託者自身を受益者とする自益信託とし、委託者兼受益者の死亡時には受益者が他者に変更され受益権が移転するよう定めておく「遺言代用信託」を利用することで、委託者死亡後の財産の経済的価値帰属者を委託者の思いどおりに指定することができます。

死後の財産承継先を指定したい場合、まずは遺言書を書くという方法が一般的ですが、遺言の問題点を信託なら解決できることもあります。

- 信託の遺言代用機能を活用することで、委託者は遺言で受遺者を指定する場合と同様に相続発生時の財産承継先を指定することができるだけでなく、遺言よりもスムーズに確実に財産を引き継ぐことができます。

-

|

遺言(民法960~1044) |

家族信託 |

| 効力の発生 |

遺言作成者が自分の死後のために、自分の死亡時(一時点)にどのように財産を承継させるかという意思表示をするものです。

- 自分の財産について誰に何を残すかなど配分を指定することができますが、効力が発生するのは遺言者の死亡時からです。

(遺言に停止条件が付されていた場合、その条件が遺言者の死亡後に成立したときは、成立した時から遺言の効力が発生します)

|

委託者の死亡に関わらず、信託設定時から信託終了時までの継続的な財産管理及び処分に関して決めておくことができます。

- 相続発生前に、遺産分割の詳細を決められます。

家族間の話し合いにより、条件付きの財産承継や、相続人にとってより 納得し易い相続のかたちを作ることができます。

- 遺言では対応できない認知症の問題や死後の財産管理に対応できます。

|

対象

財産 |

基本的に被相続人の全財産についてその帰趨を決定しておくものです。 |

全財産を対象とする必要はなく、むしろ家族信託に適する財産についてのみ設定するものであるという性質があります。 |

| 要式性 |

遺言には、自筆証書遺言、秘密証書遺言、公正証書遺言の3種類があり、それぞれ法律(民法)で定められた方法で作成しなければなりません。

- 特に自筆証書の場合は形式の不備などで遺言が無効となることがあります。

- 遺言が無効になると、相続人全員で遺産分割協議を行い合意しなければ、預金を引き出すことも財産を処分することもできません。

遺言執行には、手間と時間がかかります。

- 公正証書でない場合、家庭裁判所の検認を受ける必要があったり、認知や相続人排除があれば遺言執行者を選任する必要があったりします。

こういった法的手続きを踏んだ上ではじめて遺言執行が可能となります。

|

家族信託は基本的に委託者と受託者との間の契約であり、契約が成立すれば足り、”この形で信託契約書を作らなければならない”というものはありません。

- 遺言信託は、相続人全員の合意も家庭裁判所の手続きも必要とせず、相続発生と同時に当然に信託効力が発生し、受益者として指定された者に受益権が移転します。

- 遺言代用信託であれば、生前すでに信託効力が発生しているため、相続発生時には信託で設定したとおりに当然に受益権が移転します。

|

| 二次相続対策 |

遺言による二次相続対策の有効性は否定的な見解が多い。 |

2代、3代先まで財産の承継先を決められます。

- 代々引き継いできた不動産や創業者の自社株を、子や孫に確実に届けることができます。

- 障害を持つ子ども等のために、 相続発生後にも生活費等を確実に届けることができます。

|

課税

関係 |

受遺者には相続税が課税されます。

不動産の遺贈には不動産取得税がかかります。 |

信託で財産の承継先を指定した場合は、委託者の死亡により受益者となった者が信託財産を遺贈により取得したものとみなされ(相法9の2)、相続税が課税されます。 |

- 跡継ぎ遺贈機能

- 遺言でも財産の承継先を指定することはできますが、信託ではさらにその次の世代の承継先まで指定することができます。このような信託を「受益者連続型信託」といいます。

- 受益者連続型信託を活用すれば、信託効力発生時から30年経過後最初に発生する相続までという条件の範囲内で、法定相続とは関係なく何世代か先まで財産承継先を指定することができます。信託の跡継ぎ遺贈機能を活用することで委託者の思いを何代か先までつなげていくことができます。

- 例えば、先祖代々の土地を所有しそこに居住するAさんは、その土地(自宅)を自分の死後は配偶者である妻に相続させ、妻の死亡後は長男に引き継いでほしいと考えている場合、Aさんの意思を直接指定できるのは妻への遺贈だけです。妻の次の承継先を指定できるのは妻であり、もしかしたら妻は長男以外の次男や長女に承継させるかもしれません。遺言ではAさんの思いをすべて確実にかなえることはできないのです。

-

- そのような場合に有用なのが信託です。

例えば、信託設定時には自己Aを受益者とし、自分の死亡後は配偶者を受益者に、配偶者の死亡後は長男を受益者に、長男死亡後は次男を受益者に、次男死亡後は長男の子(委託者の孫)を受益者にという信託を設定することで財産承継ルートを決めることができます (ただし、30年経過後最初の承継までが有効とされます)。

-

- 「受益者連続型信託」における課税

- 跡継ぎ遺贈機能を利用して信託で財産承継先を指定した場合、信託効力発生時は委託者自身が受益者であるため経済的利益の移転がなく課税は発生しません。

A死亡時には配偶者に受益権が移転するため、配偶者がAから遺贈により信託に関する権利を取得したものとみなされ(相法9の2②)、相続税が課税されます。

- その後の受益権の移転(配偶者から長男へ、長男から次男へ、次男から孫へ)については、Aの指定した信託の定めによる移転であっても、受益者となった者は自分の直前の受益者からの遺贈により信託に関する権利を取得したものとみなされ(相法9の2②)、相続税が課税されます。

- 遺留分

- 信託を利用しての財産承継では、遺言信託や遺言代用信託の場合、受益者が受益権を委託者から相続又は遺贈により取得したものとされ、遺言による相続遺贈と同様に遺留分減殺請求の対象となるとされています。

-

- 遺留分に配慮した信託設計をすることも重要となります。

- 受益者連続型信託については、第二次以降の受益権の移転で前の受益者の死亡により次の受益者が受益権を取得す場合には、遺留分の対象とならないと解されています。

-

信託を設定すると、委託者と受託者の間で信託財産の所有権が移転し、委託者と受益者の間で財産に関する経済的利益が移転します。所有権や権利の移転が伴うということは、そこに課税が発生するのか、移転後の所得は誰に帰属するのかが問題になつてきます。

そこで信託に関する課税関係の基礎を基本的な事例で確認します。

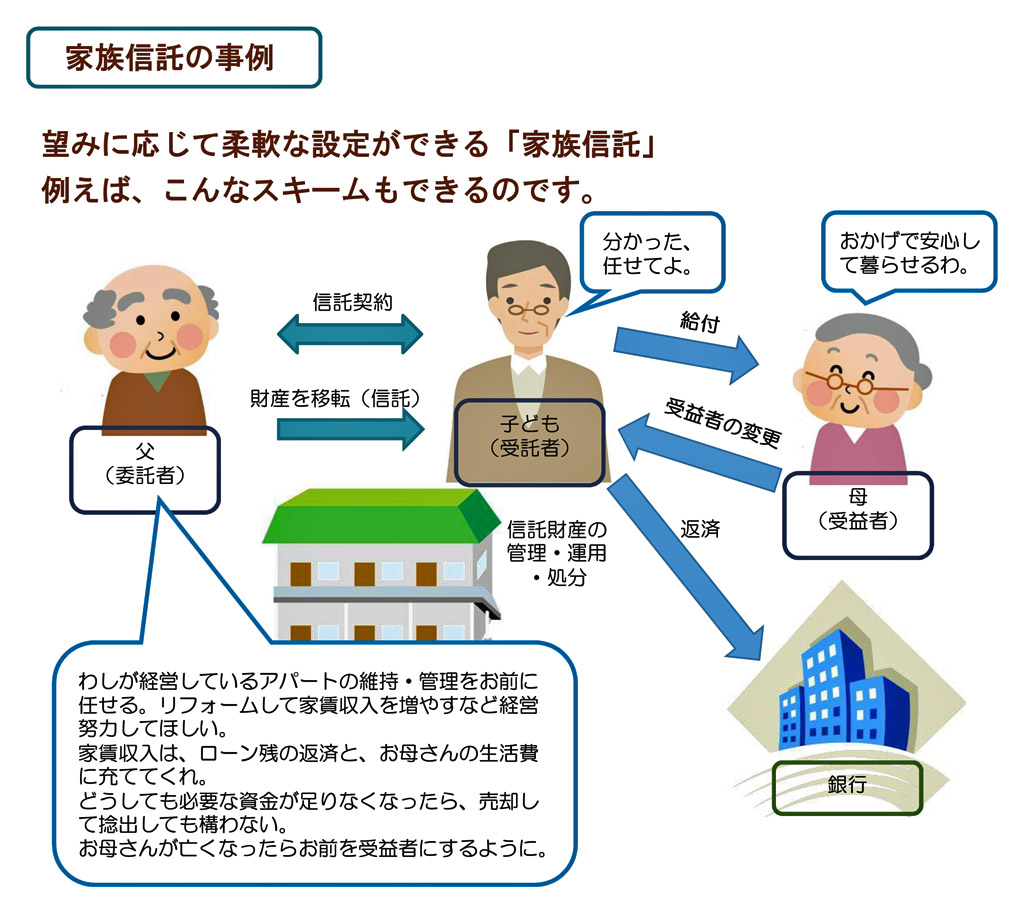

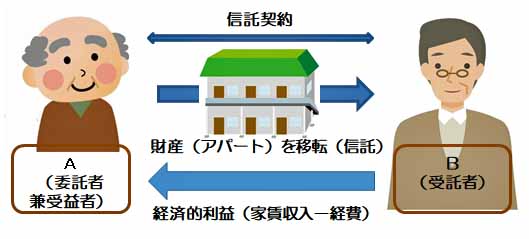

【事例 ① 自益信託…委託者=受益者】

賃貸用アパートを所有するAさんは高齢となり管理能力が衰えてきたので、そのアパートの賃貸管理等を長男Bに任せつつ、賃貸収入から得られる利益は自身で受け取りたいと思いました。

そこで、委託者=受益者をA、受託者をB、信託財産を賃貸アパートとする信託契約を締結しました。

- この信託の効力が発生すると,賃貸アパートの所有権はAさんから受託者であるBさんに移転します。登記上の所有者もBとなり(※),受託者Bは自身の判断で賃貸アパートの入居者募集や管理委託契約,修繕契約などができるようになります。

- 信託財産であることの登記として、委託者・受託者・受益者の名称および住所、信託の目的、信託財産の管理方法などが登記事項となります。

- 一方、Bさんの管理によりアパートから得られた賃貸収入は受益者Aさんに帰 属します。Bさんは単に預かっているだけであり,経費を差し引いた利益はA

さんのものとなります。

- 課税上は、財産の所有権ではなく経済的利益に着目し、受託者ではなく受益者が信託財産を有するものとして考えます。事例①のような自益信託の場合、信託効力発生により、もともとの財産所有者Aから受益者Aへ経済的利益が移転、つまりは同一人物なので経済的価値の移転はないものとみなされ(所基通13-5(1)、法基通14-4-5)、課税は発生しません。信託期間中の所得は受益者に帰属するものとみなされ(所法13①、法法12①、消法14①)、受益者Aが賃貸収入から得られる所得について信託前と同様に課税されることになります。

【事例 ② 他益信託…委託者≠受益者】

賃貸用アパートを所有するAさんは、そのアパートを長男Bさんに贈与したいのですが、長男Bの賃貸管理能力が不安なので賃貸管理等は引き続き自分で行い、賃貸収入から得られる利益は長男に渡したいと思いました。

そこで、委託者=受託者をA、受益者をB、信託財産を賃貸アパートとする信託契約を締結しました。

- この信託の効力が発生すると、賃貸アパートの所有権はAさんから受託者であるAさんに移転、つまりは同一人物なので移転しません。登記上の所有者もAのままとなり、受託者Aは自身の判断で賃貸アパートの入居者募集や管理委託契約、修繕契約をこれまでどおり行います。

- 一方、受託者Aの管理によりアパートから得られた賃貸収入は受益者Bに帰属します。Aさんは単に預かっているだけであり、経費を差し引いた利益はBさんのものとなります。

- 課税上は、事例①と同様に財産の所有権ではなく経済的利益に着目し、受託者ではなく受益者が信託財産を有するものとして考えます。

- 事例②のような他益信託の場合、信託効力発生により、もともとの財産所有者Aから受託者Aのまま所有権は移転しませんが、受益者Bへ経済的利益が移転します。

委託者Aから受益者Bへ信託財産が贈与されたものとみなして(相法9の2①)贈与税が課されます。

- 信託期間中の所得は受益者に帰属するものとみなされるため(所法13①,法法12①,消法14①)、受益者Bの所得として課税されることになります。

信託商品の利用促進

- 信託商品には、社会財ともいえる多様な商品群がある。高齢化社会にあって一層、重要性が高まる金融商品と言っていい。

こうした信託商品へのニーズの高まりを受け行政も支援に乗り出している。

- 金融庁は、高齢者の生活支援の観点から、元本補填契約が付された「合同運用金銭信託」の販売について、契約締結前書面交付義務や帳簿作成義務等を課さないこととする府令の改正を検討しており、現在、改正案についてパブリックコメントを実施している。

行政の支援は時宜を得た施策と高く評価されよう。

|

【教育資金贈与信託】

- 祖父母から孫に教育資金を一括して渡す場合、孫一人当たり1,500万円まで贈与税がかからない制度を利用した信託銀行の「教育資金贈与信託」が人気を博している。

- 昨年4月の取り扱い以降、昨年末までの契約金額は約3,600億円に運するヒット商品となっている。

【特定贈与信託】

- 障害を持つ子供の親が亡くなってからの生活を支える信託商品。

【事業承継信託、自社株承継信託】

- 中小企業経営者にとって最大の課題となっている事業承継問題を信託スキームで解消する「事業承継信託」、「自社株承継信託」も顧客の支持を集めている。

- 全国で約3万社(東京商エリサーチ調べ)が毎年、休廃業を余儀なくされているが、その原因として後継者の不在もあるといわれるだけに、信託商品への期待は一層、高まると予想される。

【合同運用金銭信託】

- 「合同運用金銭信託」とは、委託された財産を合同して有価証券や預金・貸出等で運用し、その信託財産を金銭で交付する信託商品である。

- なかでも高齢者の生活を支援する「合同運用金銭信託」には、

- 後見制度支援信託

- 後見制度支援信託は、家庭裁判所の関与のもとで、後見制度による支援を受ける人の財産管理を行うための信託である。

- 遺言代用信託

- 委託者が生存中は委託者本人を受益者とし、委託者が亡くなった時点で、遺族等の予め指定された者が受益権を取得する信託である。

などが代表的な商品として挙げられる。いずれも高齢化社会にあって一層、重要性が高まる金融商品と言ってよい。

これら合同運用金銭信託について、信託契約締結時の代理・媒介を行う場合は金融商品取引法が適用されており、契約締結前書面交付や帳簿作成が義務として課されている。

一方、今回の改正では、合同運用金銭信託のうち元本補填契約が付いたものについては投資性が低いことに鑑み、金融商品取引法の適用除外とし、信託業法を適用するよう金融商品取引法の定義に関する府令を改正するもの。

この改正により、信託銀行本体のみならず、信託契約代理店となっている地域金融機関等の負担も軽減されることから、商品の拡大に弾みがつくと期待されている。

高齢化社会における不動産取引で知っておくべき基礎知識としての民事信託

|

|

|

|

| ■ 育児介護支援 |

- 有期契約労働者(契約社員等、期間を定めて雇用されている者)は、以下の要件をいずれも満たしている場合に限り、育児休業を取得することができる(育児・介護休業法第5条第1項)。

- ①同一の事業主に引き続き1年以上雇用されている。

- ②養育する子が1歳に達する日を超えて引き続き雇用されることが見込まれる(子の1歳到達日から1年を経過する日までに雇用契約が満了し、更新されないことが申出時点で明らかになっている者を除く)。

-

※育児休業を取得することができない場合であっても、産前産後休業(産前6週間と産後8週間の休業)を取得することができる(労働基準法第65条第1項)。

産前産後休業は、妊娠末期の母体の保護と出産後の母体の回復のための休業として労働基 準法で定められているものである。 |

- 養育する子の1歳到達時において育児休業をしている者が以下のいずれかに該当する場合、子の1歳6ヵ月到達時まで育児休業を延長することができる(育児・介護休業法第5条第3項、第4項、同法施行規則第4条の2)。

- 保育所での保育を希望し、申込みを行っているが、入所できない場合

- 子の1歳に達した日後の期間について、常態としてその子の養育を行う予定であった配偶者(子の親)が次のいずれかに該当したとき

- 死亡したとき

- 負傷、疾病または身体上もしくは精神上の障害により子の養育が困難となったとき

- 婚姻の解消その他の事情により、常態として子と同居しなくなったとき

- 6週間(多胎妊娠の場合は14週間)以内に出産する予定であるか、または産後8週間を経過しないとき

育児休業前に申請した休業終了予定日は、以下の期日までに申し出ることにより、1回に限り、その日より後に変更することができる([司法第7条第3項、同法施行規則第15条]。

- 1歳未満の子に係る育児休業の申出 → 休業終了予定日の1ヵ月前まで 。

- 1歳~1歳6ヵ月未満の子に係る育児休業の申出 → 休業終了予定日の2週間前まで 。

- 雇用保険の育児休業給付金

- 育児休業期間中の住民税の徴収猶予

- 育児休業期間中に住民税を一時に納税することが困難であると認められた場合、育児休業期間中1年以内の期間について、住民税の徴収が猶予される。

「育児休業期間中の住民税の徴収猶予」を受けるためには、本人が住所地の各市区町村に申し出をしなければならない。

猶予された住民税は職場復帰後に延滞金とともに納税することとなるが、延滞金については一部または全額免除となる場合がある。

- 社会保険料の免除(本人及び事業主)

- 育児休業等を取得する場合、育児休業等期間中の社会保険料(健康保険・厚生年金保険の保険料)が免除される。免除期間は、「子が3歳に達するまで」が限度となる。

- 健康保険料が免除されても、健康保険の保険給付は通常どおり行われる。

- 3歳未満の子の養育期間に係る標準報酬月額の特例措置

- 厚生年金保険料が免除された期間は、休業開始前の標準報酬月額による被保険者期間として、将来受け取る公的年金の年金額に反映される。

→育児中に保険料免除を受けたことにより、年金額に不利益を受けることはない。

- 養育期間の従前標準報酬月額のみなし措置

- 子どもが3歳までの間、勤務時間短縮等の措置を受けて働き、それに伴って標準報酬月額が低下した場合、子どもが生まれる前の標準報酬月額に基づく年金額を受け取ることができる仕組。

- 産前産後休業期間(産前42(6週間、多胎妊娠の場合は98日)、産後56日(8週間)のうち、妊娠または出産を理由として労務に従事しなかった期間)について、健康保険・厚生年金保険の保険料は、被保険者が産前産後休業期間中に事業主が年金事務所に申し出ることにより被保険者・事業主の両方の負担につき免除される。

- 産前産後休業を終了した際の標準報酬の改定

- 産前産後休業終了後に報酬が下がった場合は、産前産後休業終了後の3カ⽉間の報酬額をもとに、新しい標準報酬月額を決定し、その翌月から改定する。

- 「3歳未満の子の養育期間に係る標準報酬月額の特例措置(年金額の計算時に、下回る前の標準報酬月額を養育期間中の標準報酬月額とみなす)」は、産前産後休業期間中の保険料免除を開始したときに終了となる。

|

| ■ 障害者の支援 |

障害者に関する施策は、平成15年から導入された「支援費制度」により、従来の措置制度から大きく 転換したが、身体、知的、精神という障害種別ごとに縦割りで制度が提供されていたことや、地方自治体によっては提供体制が不十分であったことなど、さまざまな制度上の問題があった。

その後、平成17年10月に制定された「障害者自立支援法」においては、

- 障害の種別にかかわらず、 制度を利用するための仕組みを一元化する事業体系の再編

- 都道府県と市町村に分かれていたサービ スの提供主体の市町村への一元化

- 就労支援の強化

- 安定的な財源の確保のため、国の費用負担 の責任を強化(費用の2分の1を負担)し、利用者も原則1割の費用を負担する応益負担などがポイントとされた。

その後、利用者負担を応能負担とする障害者総合支援法(略称)を制定することが検討され、平成 22年4月から、新たな制度ができるまでの間、低所得(市町村民税非課税)の障害者等については、福祉

サービスおよび補装具に係る利用者負担が無料となった。

障害者総合支援法は平成24年6月に成 立し、一部を除いて平成25年4月1日より施行。

- 20歳前に傷病を負った人の障害基礎年金は、所得制限が設けられており、所得額によって年金額の2分の1相当額、または全額が支給停止となる。

- 特別障害給付金制度は、国民年金に任意加入していなかったことにより、障害基礎年金等を受給していない障害者に対して平成17年4月から福祉的措置として始まった。

障害基礎年金1級相当に該当する人の給付金の基本月額は、2級相当に該当する人の1.25倍である。

- 障害者控除は、扶養控除の適用がない年少扶養親族(年齢16歳未満の扶養親族)が障害者である場合は適用され、障害者控除の金額は27万円(特別障害者の場合には40万円)である。

なお、控除対象配偶者または扶養親族が特別障害者に該当し、かつ、納税者または納税者の配偶者もしくは納税者と生計を一にするその他の親族のいずれかとの同居を常況としている場合は75万円である。

- 平成22年度の税制改正で、「子ども手当の創設や高校授業料の実質無償化」に伴って扶養控除が改正され、平成23年分の所得税から適用。

- 一般の扶養親族のうち、年齢が16歳未満の人(年少扶養親族)に対する扶養控除(38万円)は廃止されました。

- 特定扶養親族(年齢16才以上23才未満の者)のうち、年齢が16歳以上19歳未満の人に対する扶養控除について、25万円の上乗せ部分が廃止され、扶養控除の額が38万円とされました。

- 扶養控除の改正が行われたことに伴い、控除対象配偶者又は扶養親族が同居の特別障害者である場合、配偶者控除又は扶養控除の額に35万円を加算する措置に代えて、同居特別障害者に対する障害者控除の額が40万円から75万円に引き上げられました

|

- 所得税における退職所得の計算上、退職所得控除額は、障害者となったことを直接の原因として退職した場合は100万円を加算した金額になる。

|

| ■ 奨学金 |

- 入学資金に係る融資は合格発表前でも申込みができる。志望校が決まったときに申し込むことが可能であり、学費だけでなく下宿代などの費用にも充てることができる。

学生の国民年金保険料も認められる。

ただし、当面1年間に必要な費用が対象。

- 融資限度額は、学生・生徒一人につき300万円。

- 独立行政法人日本学生支援機構の奨学金と併用することが可能。

- 利用するには世帯年収が所定の限度額内でなければならない。

- 子の人数によって世帯の年間収入(所得)の限度額に違いがある。子とは扶養している子をいい、年齢、就学の有無は問わない。

- 独立行政法人目本学生支援機構の奨学金は、学生・生徒自身が貸与を受け卒業後に返済をするのに対し、「教育一般貸付」は、一般的に学生・生徒の保護者が融資を受けて返済していく。

日本学生支援機構の奨学金 は、経済的理由により就学に困難がある優れた学生等に対して貸与される。

採用に当たっての選考条件は、

- ①学力基準

- (本人の学力や能力・意欲)

- ②家計基準

- (本人の父母または これに代わって家計を支えている人(主たる家計支持者)の収入や所得金額であり、世帯人数によっ て上限は異なる)

である。

奨学金には、無利息の第一種奨学金と、利息付きの第二種奨学金があり、第 一種奨学金の方が基準は厳しい。

どちらの奨学金も、卒業後または貸与期間が終了してから6ヵ月経過後(3月卒業なら10月)から返還が始まる。なお、第二種奨学金は、在学中や返還期限の猶予期間中は無利息である

奨学金貸与終了後は、返還の義務が生じ必ず返還しなくてはならない

- [第一種奨学金]

- 無利息の奨学金。 特に優れた学生および生徒で経済的理由により著しく修学困難な者に貸与を行う。

- [第二種奨学金]

- 利息付きの奨学金。利率固定方式または利率見直し方式のうち、申し込む際にいずれかの一方を選択する。

- 第一種奨学金より緩い基準で貸与する。

- 第一種奨学金と第二種奨学金をあわせて受けることを「併用貸与」といい、貸与の家計基準は、第一種奨学金の収入基準よりも厳しい。

- 失職や破産、事故、病気、災害等により家計が急変した場合、第一種奨学金は緊急採用、第二種奨学金は応急採用に年間を通じて随時申し込みが可能。

- 第二種奨学金の利率は年3.0%が上限。

- 利率の算定方法は、「利率固定方式」と「利率見直し方式」の2つがあり、どちらかを選択する。

- 「利率固定方式」 :貸与終了時に決定した利率が返還完了まで適用される。

- 「利率見直し方式」:返還期間中、おおむね5年ごとに見直された利率が適用される。

- 海外留学

- 第一種奨学金の貸与の対象とならない。

- 第二種奨学金の予約採用の貸与の対象となるが、国費による海外留学奨学金と重複することはできない。

|

| ■ 雇用保険の求職者支援制度 |

教育訓練給付制度とは、働く人の主体的な能力開発の取組みを支援し、雇用の安定と再就職の促進を図ることを目的とする制度である。

- 教育訓練給付金

- 教育訓練給付金は、支給要件期間が3年以上(初めて支給を受けようとする人については、当分の間1年以上)であることなど、所定の要件を満たす雇用保険の一般被保険者等が厚生労働大臣の指定する教育訓練を受講し修了した場合に支給される。

- 支給額は教育訓練の受講のために支払った費用の額の20%に相当する額となる。ただし、その額が10万円を超える場合は10万円とし、4,000円を超えない場合は支給されない。

- 支給申請手続きは、教育訓練を受講した本人が、受講修了後、本人の住所を管轄する公共職業安定所に対して、必要な書類を提出することによって行う。支給申請については、原則として教育訓練の受講修丁目の翌日から起算して1ヵ月以内に手続きを行う。

平成23年10月、主に雇用保険を受給できない求職者等を対象として、職業訓練によるスキルアップを通じて再就職の促進を図ることを目的に「求職者支援制度」(「職業訓練の実施等による特定求職者の就職の支援に関する法律」に基づく制度)が創設された。

- 求職者支援制度の対象者

- 公共職業安定所(ハローワーク)に求職の申込みをしていること

- 労働の意思と能力があること

- 雇用保険の被保険者や雇用保険受給者でないこと

- 職業訓練等の支援を行う必要があると公共職業安定所(ハローワーク)所長が認めたこと

の要件をすべて満たす特定求職者である。

- 雇用保険に加入できなかった人、自営業を廃業した人、学卒未就職者などが支援対象者となる。 雇用保険の披保険者や受給者は支援対象者とはならない。

- 求職者支援訓練または公共職業訓練を受講できる.

- 求職者支援訓練については、民間訓練機関が厚生労働省の認定を受けた職業訓練を実施する。

- 受講料は原則無料であるが、テキスト代等は自己負担である。

- やむを得ない理由以外で一度でも訓練を欠席(欠席には遅刻・欠課・早退も含まれる)すると、その月の給付金は支給されない。

やむを得ない欠席理由とは、

- 本人の疾病または負傷、

- 親族の看護

- 求人者との面接や公共職業安定所(ハローワーク)が指示した就職セミナーなどの受講

- 列車遅延、交通事故、天災

などである

- 訓練期間中だけでなく、訓練終了後も、ハローワークが就職支援計画に基づいて、定期的な職業相談をはじめとした支援を行う。

- 公共職業安定所(ハローワーク)所長の指示を受けて認定職業訓練を受講する場合、収入や資産などの一定の要件を満たしているときには、職業訓練受講給付金(職業訓練受講手当と通所手当)が支給される。

- 本人収入が月8万円以下、世帯全体の金融資産が300万円以下などの一定の要件を満たす場合、訓練期間中に月額10万円の職業訓練受講給付金が支給される。

- 職業訓練受講給付金が受給できる人で、この給付金だけでは職業訓練受講期間中の生活費が不足する場合には、希望に応じて、労働金庫(ろうきん)の融資制度を利用できる。

|

| ■ 小規模企業の支援 |

小規模企業共済制度は、個人事業をやめたとき、会社等の役員を退職したとき、個人事業の廃業などにより共同経営者を退任したときなどの生活資金等をあらかじめ積み立てることを目的とした共済制度で、小規模企業共済法に基づいて独立行政法人中小企業基盤整備機構が運営している。常時使用する従業員が20人(商業とサービス業は5人)以下の個人事業主やその経営に携わる共同経営者、会社等の役員などが加入できる。

- 加入要件

- 平成23年1月から、個人事業主と共に経営に携わっている人で、事業の執行に対する報酬を受けているなどの一定の要件を満たしていれば、共同経営者として個人事業主1人につき2人まで加入できるようになっている。

- 掛金

- 掛金は月額1,000円から70,000円の範囲内(500円単位)で自由に設定することができる。

払い込んだ掛金は全額が小規模企業共済等掛金控除として所得控除の対象となる。

- 掛金月額は500円単位で、最高限度額(7万円)まで増額できる。また、事業経営の著しい悪化、疾病または負傷、危急の費用の支出等の理由により、掛金の納付の継続が困難であると認められた場合に限り、最低1,000円まで減額できる。

- 払い込まれた掛金は、将来受け取る共済金に充てるため、共済資金として他の経理と区分して管理・運用する保全措置が取られている。

- 共済金の受取

- 共済金の受取方法は、「一括受取」、「分割受取」、「一括受取と分割受取の併用」の3種類のいずれかを選択できる。

所得税法上、一括受取の共済金は「退職所得」扱い、分割受取の共済金は「公的年金等の雑所得」扱いとなる。

- 解約手当金は、掛金の払込月数に応じて、掛金合計額の80‰から120‰に相当する額となる。ただし、掛金払込月数が240月未満のときは、受取額は掛金合計額を下回り、掛金払込月数が12月未満のときは、支払われない。

- 事業資金の借入

- 加入後、資格判定時までに12ヵ月以上の掛金を納付していることなどの要件を満たしている契約者が対象で、担保・保証人は不要である。

- 傷病災害時貸付けとは、疾病または負傷により一定期間入院をしたため、または災害救助法の適用された災害等または一般災害(火災、落雷、台風、暴風雨等)により被害を受けたため経営の安定に支障が生じた場合に事業資金を貸し付ける制度である。

|

|

|

|

| ■ |

|

|

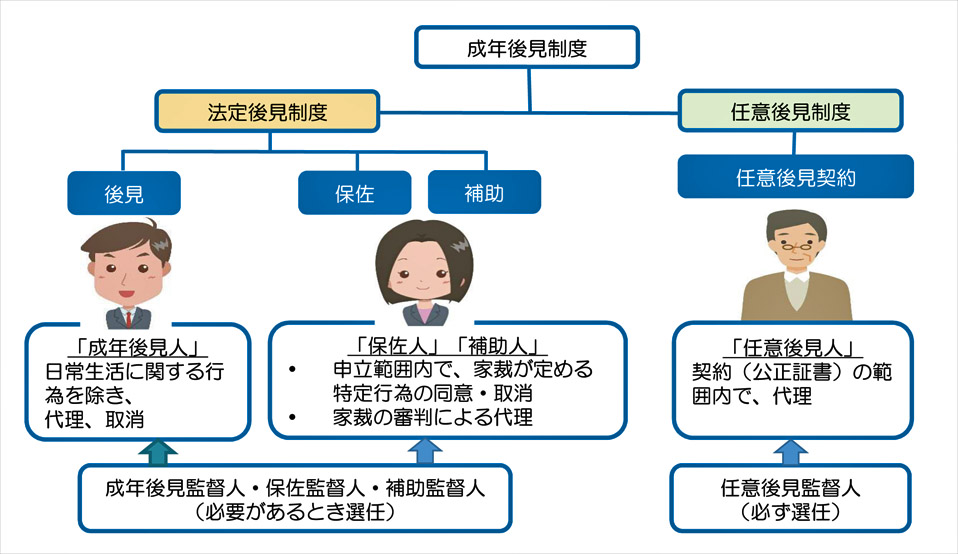

| ■ 成年後見制度

|

- 成年後見制度の趣旨

- 私たちは契約を前提とする社会に生きています。コンビニで買い物をするとき契約書は作りませんが、”売ります/買いましょう”という契約になります。

- 契約をするには、自分の行為の結果がどのようになるか判断できる能力が必要であり、判断能力が不十分な場合は不利益を被る恐れがあります。

- 「成年後見制度」は、認知症・知的障害・精神障害などによって物事を判断する能力が十分ではない人に対し、その本人の権利を守る援護者(成年後見人等)を選ぶことで、本人を法律的に支援する制度です。

- 後見制度としては、この他に、「未成年者に対する後見制度」があり、この未成年後見制度と区別するために、「成年」後見といわれます。

- 成年後見制度は、2つの制度があります。

| 任意後見制度 |

判断能力が不十分になる前に、将来、判断能力が不十分になった場合に備えて、

「誰にどのような支援をしてもらうか」をあらかじめ本人が契約によって定める制度。

(自分の意思で将来の後見人を指定) |

- 公正証書による任意後見契約

- 判断能力の低下後、家庭裁判所に任意後見監督人の選任申し立て

- 任意後見監督人選任後、任意後見人が後見事務開始

|

| 法定後見制度 |

判断能力が不十分になった場合に、

一定の申立権者から家庭裁判所に後見・保住・補助開始の審判の申立てをして、

裁判所が職権で援助者(成年後見人・保佐人・補助人)が選任する制度。 |

後見 |

常に判断能力が欠けている |

| 保佐 |

判断能力が著しく不十分 |

| 補助 |

判断能力が不十分 |

- 本人に任意後見制度を利用する意思があるかぎり、任意後見による保護が法定後見に優先するのが原則である(任意後見契約に関する法律10条1項・4条2項参照)。

これを任意後見制度優先の原則といいます。

法定後見制度は、任意後見制度を補完する役割を果たす制度として位置づけられます(法定後見制度の補充性)。

- ノーマライゼーション

高齢者や障害者であっても特別扱いをしないで、今までと同じような生活をさせようとする考え方 。

- 自己決定の尊重

本人の自己決定を尊重し、現有能力(残存能力)を活用しようという考え方 。

- 身上配慮義務

本人の状況を把握し配慮する義務。

- 成年後見制度の利用状況

- 平成27年末時点で、成年後見制度利用件数(19万件超)の約99%が法定後見制度です(「成年後見制度の現状」内閣府成年後見制度利用促進委員会事務局)。

- 成年後見の割合が約80%、保佐の割合が約14.5%、補助の割合が約4.6%、任意後見の割合が約1.2%

- 成年後見制度の各事件類型における利用者数はいずれも増加傾向にあります。

- 判断能力が減退している高齢者のために、取消ができたり(同意権・取消権)、本人に代わって契約をしたり(代理権)する人が必要、 でも、判断能力が不十分なので、任意後見契約はできない。

そこで、法律がその役割を担う人を決める仕組です。

法定後見人が本人を支援する内容は、法律が定めており、本人の判断能力の程度に応じて、後見、保佐、補助の3類型があります。

-

補

助 |

精神上の障害により、判断能力が不十分な状態にある者を保護する制度 |

- 支援をする人は「補助人」と呼ばれる。

本人の判断能力が不十分な場合に、補助人が付せられる。

- 申立時に本人が選択した特定の法律行為の代理権や同意権・取消権によって支援する。

但し、補助人に付与される同意権・取消権の対象となる特定の法律行為は、民法第13条第1項で定められているものに限る。

- 「同意権」とは、本人が契約しようとするときに同意を与えたり、同意を与えていない場合に、勝手にしてしまった契約を取り消すことができる権利。

- 補助人は、裁判所に申し立てることによって、日常生活に関する行為を除き、民法13条1項以外の事項についての同意見(民法17条1項)・取消権(民法17条4項)が与えられる。

- さらに、特定の法律行為について、裁判所に申し立てることによって、代理権が与えられる(民法876条の9)。

|

保

佐 |

精神上の障害により、判断能力が著しく不十分な状態にある者を保護する制度 |

- 支援をする人は「保佐人」と呼ばれる。

本人の判断能力が著しく不十分な場合に、保佐人が付せられる。 - 申立時に本人が選択した特定の法律行為の代理権や同意権・取消権によって支援する。

民法第13条第1項の行為については、当然、保佐人に同意権・取消権が与えられる。代理権については別途申立をする。

- 保佐人は、日常生活に関する行為を除き、民法13条1項が揚げる行為(借金、保証、不動産売買、贈与、増改築・大修繕等の同意権(民法13条1項)・取消権(民法13条4項)を有する。

- 民法13条1項以外の事項については、裁判所に申し立てることによって、同意権・取消権が与えられる(民法13条2項)。

- さらに、特定の法律行為について、裁判所に申し立てることによって、代理権が与えられる(民法876条の4)

- 被保佐人が、保佐人の同意が必要にも関わらず、同意を得ずにした行為は、被保佐人も保佐人も取り消すことができる。

|

後

見 |

精神上の障害により、判断能力を欠く者を保護する制度 |

- 支援をする人は「成年後見人」と呼ばれる。

本人に判断能力がない場合に成年後見人が付せられる。 - 成年後見人は、日常生活に関する行為を除き、代理権(法律行為を代わって行う、民法859条1項)、取消権(必要に応じて取消す、民法9条)を有する。

- 成年後見人の業務は、財産管理業務と身上監護業務に分けられる。

- 代理権

- 後見人には包括的な代理権が与えられ、委任(委任状)を必要としない。

- 成年後見人の代理権は財産に関する法律行為に限定される。

身分行為(ex:結婚・離婚する、誰かを養子にする)は、本人の意思に基づき行われるべきもので、後見人も代理できない。遺言書を作成することもできない。 - 居住用不動産の処分は家庭裁判所の許可が必要。

- 取消権

- 成年後見人は被後見人が行った法律行為を不利益なものだと判断すれば、取り消すことができる。

- 但し「日用品の購入その他日常生活に関する行為」については、認められない。

身の回りのちょっとしたことや、何を食べるかなど、被後見人いとってさほど不利益にならないであろう事に関しては、自己決定権を尊重する趣旨からきている。

- 同意権

- 成年後見人には、同意権はない。

- 被後見人の場合、たとえ同意を与えたとしても、そのとおりに法律行為をする可能性は著しく低く、成年後見人には、同意権は不要であるため、認められていない。

|

- 法律によって、支援者を定めることから、法定代理人という位置づけになる。

- 法定後見制度利用の要件である判断能力の有無や程度については家庭裁判所が判断する 。

- 成年後見制度を利用するには家庭裁判所による審判を経なければならない。その為には、家庭裁判所に対し申立をする必要がある。

- 申立て先は、本人の住所地を管轄する家庭裁判所。

- 法定後見制度の申立権者は、本人、配偶者、四親等内の親族、検察官等、任意後見受任者、任意後見人、任意後見監督人、市町村長(得別区の区長を含む)。

-

|

民法第13条第1項

- 貸金の元本の返済を受けたり、預貯金の払戻しを受けたりすること。

- 金銭を借り入れたり、保証人になること。

- 不動産をはじめとする重要な財産について、手に入れたり、手放したりすること。

- 民事訴訟で原告となる訴訟行為をすること。

- 贈与すること、和解・仲裁合意をすること。

- 相続の承認・放棄をしたり、遺産分割をすること。

- 贈与・遺贈を拒絶したり、不利な条件がついた贈与や遺贈を受けること。

- 新築・改築・増築や大修繕をすること。

- 一定の期間を超える賃貸借契約をすること。

|

| 類型 |

後見 |

保佐 |

補助 |

| 要件 |

対象者 |

精神上の障害により事理を弁識する

能力を欠く常況にある者 |

精神上の障害により事理を弁識する

能力が著しく不十分な者 |

精神上の障害により事理を弁識する

能力が不十分な者 |

開始の

手続き |

申立権者 |

本人、配偶者、四親等内の親族、市区町村長 など |

手続き開始についての

本人の同意 |

不要 |

不要 |

必要 |

| 本人の判断能力の鑑定の要否 |

原則として必要 |

原則として必要 |

原則として診断書等で可 |

同意権※

・取消権 |

付与の対象 |

日常生活に関する行為以外の行為 |

民法第13条第1項所定の行為および

申立ての範囲内で家庭裁判所が定める

特定の法律行為 |

申立ての範囲内で家庭裁判所が

定める特定の法律行為

(民法第13条第1項所定の行為の一部) |

| 付与のための手続き |

後見開始の審判 |

保佐開始の審判

同意権付与の審判 |

補助開始の審判

同意権付与の審判 |

本人以外の者の請求により保佐開始の審判、補助開始の審判をする場合は、

本人の同意が必要 |

| 取消権者 |

本人と成年後見人 |

本人と保佐人 |

本人と補助人 |

付与についての

本人の同意 |

不要 |

不要 |

「自己決定の尊重」の観点から、補助人に

同意権を付与するには、本人の同意が必要 |

| 代理権 |

付与の対象 |

財産に関するすべての法律行為 |

申立ての範囲内で家庭裁判所が定める

特定の法律行為 |

申立ての範囲内で家庭裁判所が定める

特定の法律行為 |

| 付与のための手続き |

後見開始の審判 |

保佐開始の審判

代理権付与の審判 |

補助開始の審判

代理権付与の審判 |

付与についての

本人の同意 |

不要 |

必要 |

必要 |

- ※同意権とは、本人が契約しようとするときに同意を与えたり、同意を与えていない場合に勝手にしてしまった契約を取り消すことができる権利のことをいう。

- 被後見人の場合、同意を与えたとしても、そのとおりに法律行為をする可能性は著しく低く、成年後見人には同意権は不要という考えから、同意権は認められていない。

- 法定後見制度の対象者

- 法定後見制度は、精神上の障害により判断能力が不十分な者を対象としています(民法第7条)。

- 身体機能に障害があるため一人では十分に財産上の行為を行うことができなくても、判断能力が十分ある者は、対象者から除かれます。

- 成年後見人等が行うこと

- 成年後見人は、本人の意思を尊重し、本人の心身の状態及び生活状況等に配慮しながら、本人に代わって財産を管理し、必要な契約を結ぶなどして、本人の生活、療養看護及び財産の管理に関する事務を行う(民法858条)。また、種々の義務を負う。

- 成年後見人選任後、1か月以内に財産目録を作成し、家庭裁判所に提出する(民法853条1項)。後見監督人がある場合には、その立会をもって財産の調査等を行わなければならない。

- 財産目録作成前には、急迫の必要性がある行為しかできない(民法854条)。

- 後見人は、本人の生活、教育又は療養看護及び財産管理のため毎年支出すべき金額の予定を立てなければならない(民法861条1項)。

- 成年後見人は、本人の財産を管理し、契約を締結する(民法859条1項)。

- 居住用不動産を処分(売却、賃貸、賃貸借の解除、抵当権の設定等)する場合には、家庭裁判所の許可が必要である(民法859条の3)。

- 成年後見人、保佐人または補助人が、被成年後見人、被保佐人または被補助人を代理して、その居住用建物またはその敷地について売却等をする場合には、家庭裁判所の許可を得なければならない。

- 「売却等」とは、売却、賃貸、賃貸借の解除または抵当権の設定その他これらに準ずる処分をいう(民法第859条の3、第876条の5、第876条の10)。

- 一定の行為の取り消し

- 成年後見制度における被保佐人および被補助人(以下「被保佐人等」という)は、一定の行為について保佐人および補助人(以下「保佐人等」という)の同意が必要で、保佐人等の同意を得ずに一定の行為を行った場合は、保佐人等が取り消すことができる。

- 後見人にはこの同意権はなく、被後見人が行った法律行為について取り消すことができる。

- ただし、日用品の購入その他日常生活に関する行為については取り消すことができない(同法第9条)。

- 家庭裁判所に対しては、事務の報告・財産目録提出を行い、必要な指示を受ける(民法863条1項・2項)。

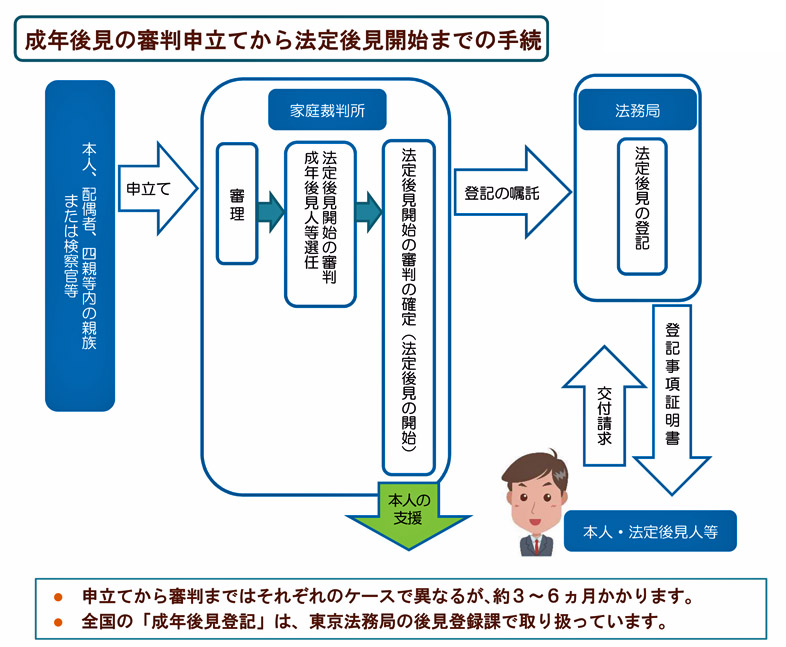

- 手続の流れ

-

-

① 家庭裁判所への申立て (法定後見開始の審判の申立て)

- 申立ては、本人の住所地を管轄する家庭裁判所に行う。

- 法定後見開始の審判の申立ては、本人(法定後見開始の審判を受ける者)、配偶者、4親等内の親族、未成年後見人・保佐人・補助人、または検察官等が行うことができる。

- 後見が必要と思われるのに申立人から申立てがなされない場合は、公益的見地から検察官が申立てできることになっている。

- 身寄りがない等の理由で、申立てをする者がいない認知症の高齢者、知的障害者、精神障害者の保護を図るため、市町村長に法定後見開始の審判の申立権を認めている(同法第7条、第11条、第15条、老人福祉法第32条、精神保健および精神障害者福祉に関する法律第51条の11の2、知的障害者福祉法第28条)。

- 家庭裁判所は、委任者の利益のために特に必要があると認める場合には、後見開始の審判を行うことができる(任意後見契約に関する法律第10条)。

- 申立ての際に成年後見人候補者として親族等を挙げることが多い。ただし、最終的には家庭裁判所が選任するので、必ずしも後見人候補が選任されるとは限らない。

- 民法847条で規定されている欠格事由に該当しなければ誰でも後見人となることができる。

①未成年者

②家庭裁判所で免ぜられた法定代理人、保佐人、補助人

③破産者

④被後見人となる本人に対し訴訟をし、またはした者、その者の配偶者、直系血族

⑤行方の知れない者

- 本人に一定額以上の財産がある場合には、後見制度支援信託を活用することが一般的になっている。

- 家庭裁判所では、手続きの相談に乗っている。申立書等の用紙は、裁判所のサイトから入手できる。

- 成年後見の申立ての場合には、診断書が必要になる。また、別途、裁判所で鑑定を行うこともある(鑑定費用は、申立人が負担する)。

- 保佐開始の申立ての場合には、同意権や代理権を付与する審判を同時に申し立てることもできる。

|

② 家庭裁判所の調査官による審問・調査等

- 裁判所の職員が、申立人・後見人候補者・本人から事情を聞く他、本人の親族に後見人候補者について意見を照会する。また、裁判官が事情を聞く(審問)こともある。

- 必要に応じて、精神鑑定が行われる。

|

③ 後見等の開始・成年後見人等の選任の審判

- 裁判所が後見・保佐・補助開始の審判をすると同時に、適任者を成年後見人・保佐人・補助人に選任する。

- 成年後見人、保佐人および補助人の選任

- 家庭裁判所以外は、成年後見人、保佐人および補助人の選任はできない。

- 家庭裁判所は、成年後見人、保佐人および補助人を複数人選ぶことができ、また追加的に選任することもできる。

- 申立書に記載した成年後見人(保佐人、補助人)候補者がそのまま選任されることが多いが、家庭裁判所の判断によって候補者とは別に専門職(法律や制度に精通した専門家(弁護士や司法書士等第三者)を成年後見人として選任し、後見事務を行わせることもある。

- 個人だけでなく、法人も成年後見人、保佐人および補助人となることができる(同法第843条第3項、第876条の2第2項、第876条の7第2項)。

- 成年後見人の選任については、不服申立てはできない。また、申立てを行うと、裁判所の許可がなければ取り下げはできない。

- 後見開始の審判

- 「後見開始の審判」がなされた場合には、既存の任意後見契約は終了する。

- 成年後見人は、後見開始の審判がによって成年被後見人の遺産分割に対する代理権を得るが、保佐人は保佐開始の審判のほかに、被保佐人の同意と遺産分割に関する代理権付与の審判を受けなければ代理権を得られない。

- 保佐人は保佐開始の審判により同意権と取消権を得ることとなるが、代理権については別 途、被保佐人の同意と審判を受けなければならない(同法第13条、第876条の)。

- 審判は、成年後見人等が審判書を受け取ってから2週間後に確定する。

- 審判に不服がある場合には、2週間の間に不服申立て(即時抗告)の手続を取る。

- 本人に一定額以上の財産がある場合には、後見制度支援信託を活用することが一般的になっている。

|

④ 審判の告知と通知

|

⑤ 法定後見開始

- 東京法務局にその旨が登記される(成年後見登記制度)

- 成年後見登記制度は、従来の戸籍へ記載する公示方法に代わる、法定後見や任意後見契約に関する登記制度である。

|

- 任意後見制度の概要

任意後見制度とは、本人に十分な判断能力があるうちに、将来、判断能力が不十分な状態になった場合に備えて、あらかじめ自らが選んだ代理人(任意後見人)に、自分の生活、療養看護や財産管理に関する事務について代理権を与える契約(任意後見契約)を、公証人が作成する公正証書によって結んでおくものです。平成12年4月1日から、介護保険制度とともに始まりました。

契約の方式、効力、監督等については、「任意後見契約に関する法律」に定めがあります。

- 任意後見契約

- 「任意後見契約」は、判断能力が不十分になった後に支援を開始させるための、「任意後見契約に関する法律」に基づく契約 です。

本人が自ら選んだ任意後見人(任意後見受任者)に対し、精神上の障害により判断能力が不十分な状況における自己の生活、療養看護および財産の保全・管理等に関する事務の全部または一部について代理権を付与する委任契約をいいます。

- 任意後見契約は、法務省令で定める様式に従った公正証書によって契約を締結しなければなりません(任意後見契約に関する法律第3条)。

- 契約の内容は、法律の趣旨に反しない限り、当事者双方の合意により自由にその内容を決めることができます。

- 任意後見人は、委任者本人の意思を尊重し、委任者本人が任意に選択することができます。

- 軽度の認知症など、すでに判断能力が不十分である者の任意後見契約

- 任意後見制度は、将来判断能力が衰えたときに備えて、あらかじめ契約により、後見人を選任しておくという制度です。軽度の認知症など、すでに判断能力が衰えている場合には、本来は法定後見制度の対象となります。

しかし、契約を締結する能力があれば、任意後見契約締結直後に任意後見監督人の選任を受け、任意後見を開始することを条件に、委任者本人が選んだ受任者との間で、任意後見契約を締結することができます。

- 将来型と移行型

- 任意後見契約には、将来に備えて締結する「将来型」と、将来に判断能力が衰えた場合に備えるとともに、判断能力が衰える前に、身体能力が衰えた場合にも備えて結んでおく「移行型」とがあります。「移行型」の場合、任意成年後見契約と、通常の委任契約とを締結します。

- 民法上の通常の委任契約と任意後見契約を同時に締結しておけば、

- 委任者本人の判断能力が低下していないとき

- 通常の委任契約に基づき受任者に財産管理等に係る事務処理を委託(当事者間で合意した特定の法律行為の代理権によって支援 )。

- 同意権・取消権を付与することはできない 。

- 委任者本人の判断能力が低下した後

- 任意後見契約に基づき、受任者等の申立てにより、任意後見監督人が選任され、委任契約から任意後見契約に移行する。

- その受任者に、任意後見契約の事務処理を引き続き委託する。

- 任意後見人

- 任意後見人は、親族の他、専門家でもよい。

- 任意後見契約は、本人が、自己の生活、療養看護及び財産の管理に関する事務の全部又は一部を委託し、その委託に係る事務について代理権を付与する委任契約なので、任意後見人は、「財産の管理」と、「介護や生活面の手配」を行います。

- 居住用の不動産の売却の場合であっても、家庭裁判所の許可は必要ない。

- 任意後見契約の開始

- 任意後見契約の後、本人の判断能力が低下した場合(本人が「事理弁識能力が不十分な状態になった」とき)に、申立権者(本人・任意後見受任者・4親等内の親族等)が任意後見監督人の選任を申立て、任意後見監督人が選任されると、任意後見契約の効力が生じ(同法第2条第1号)、任意後見契約が開始されます(同法第4条第1項)。

- 任意後見監督人

- 任意後見監督人の選任

- 精神上の障害により本人の事理を弁識する能力が不十分な状況にあるときは、家庭裁判所は、本人、配偶者、4親等内の親族または任意後見受任者の請求により、任意後見監督人を選任します(同法第4条)。

- 申立権者は、本人、配偶者、4親等内の親族または任意後見受任者となっており、検察官や 市区町村長には申立権はない。

- 本人以外の者の申立てにより任意後見監督人を選任する場合に は、本人の同意が必要であるが、本人の判断能力の低下が著しいために意思を表示することがで きないときは本人の同意は不要である(同法第4条第3項)。

- 任意後見監督人は、家庭裁判所が選任する(同法第4条)。

- 任意後見監督人の選任に当たっては、成年後見人の選任と同様に、本人の心身状態ならびに生活および財産の状況や任意後見監督人となる者の 職業、経歴や本人との利害関係の有無など一切の事情が考慮される(同法第7条第4項、民法第843条第4 項)。

- 任意後見受任者または任意後見人の配偶者、直系血族および兄弟姉妹は、任意後見監督人となることができない(任意後見契約に関する法律第5条)。

任意後見監督人は、通常、家庭裁判所により、弁護士、司法書士などが選任されることが多い。

- 任意後見監督入の数には制限はなく、法人も選任 可能となっている(同法第7条第4項、民法第859条の2)。

- 任意後見監督人の役割

- 任意後見監督人は任意後見人の事務を監督し、 その事務について家庭裁判所に定期的に報告する義務を有する(任意後見契約に関する法律第7条)。

- ①任意後見人の事務を監督する、

- ②任意後見人の事務に関し、家庭裁判所に定期的に報告をする、

- ③急迫の事情がある場合に、任意後見人の代理権の範囲内において、必要な処分をする、

- ④任意後見人又はその代表する者と本人との利益が相反する行為について本人を代表する(任意後見法7条1項)。

- この他、任意後見監督人は、いつでも、任意後見人に対し任意後見人の事務の報告を求め、又は任意後見人の事務若しくは本人の財産の状況を調査することができる(任意後見法7条2項)。

- 任意後見監督人には、裁判所の決定によって報酬が支払われます。

- 任意後見契約の解除

- 任意後見監督人の選任前は、本人または任意後見受任者は、いつでも公証人の認証を受けた書面により、任意後見契約を解除することができます(同法同条第1項)。

- 任意後見監督人の選任後は、本人または任意後見人は、正当な事由がある場合に限り、家庭裁判所の許可を得て任意後見契約を解除することができます(同法第9条第2項)。

- 「後見開始の審判」がなされた場合には、既存の任意後見契約は終了する。

成年後見登記制度は、成年後見人などの権限や任意後見契約の内容などを登記し、登記事項証明書(登記事項の証明書・登記されていないことの証明書)を発行することによって登記情報を開示する制度です。従来の戸籍へ記載する公示方法に代わる、法定後見や任意後見契約に関する制度です。

成年後見人が本人に代わって財産を売買する場合には、登記事項の証明を受けて、権限を確認する必要があります。

成年後見登記がなされていな事を証明する「登記されていないことの証明書」を交付してもらうこともできます。

- 法定後見・任意後見の登記

- 法定後見・任意後見ともに、成年後見人などの事項が東京法務局において登記される(後見登記等に関する法律第2条、第4条、第5条)。

- 法定後見開始の審判がされたときや、任意後見契約に係る公正証書が作成されたときに登記がなされる。

- 審判の確定後、家庭裁判所から法務局に審判の内容が通知(嘱託)され、登記ファイル(コンピュータシステム)に審判の内容のうち所定の事項が記録される。

- 後見、保佐もしくは補助の登記、または任意後見契約の登記は、嘱託または申請により、磁気ディスクをもって調製する後見登記等ファイルに、所定の事項を記録することによって行う(後見登記等に関する法律第4条、第5条)。

- 登記事項証明

- 登記が完了すると、成年後見人等の限られた者からの請求により、その内容を証明する「登記事項証明書」が発行される。

- 平成12年4月1日以降の審判の内容は、それ以前のように戸籍に記載されることは無い。

- 「成年後見登記事項証明書」の交付請求ができる者は、個人情報を保護するため次の者に限られる。

- 証明を受ける本人

- 証明を受ける本人の配偶者又は四親等内の親族

- 成年後見人

- 法定後見制度を利用した不動産取引

- (例)本人の認知症が進むなどして、事理を弁識する能力を欠く常況にある場合には、後見開始の申立てを行い、後見人との間で契約を締結します。

本人の居住用の不動産を売買の対象とする場合には、さらに、家庭裁判所の許可を受ける必要があります。

- また、例えば、認知症により、「事理を弁識する能力を欠く常況にある」にあるとまでは言えない場合であっても、判断能力が不十分になっているのであれば、保佐開始の申立を行うとともに、不動産売却についての代理権を保佐人に付与する旨の申し立てを行います。

その上で、代理権を付与された保佐人との間で売買契約を締結します。本人の居住用の不動産を売買の対象とする場合には、さらに、家庭裁判所の許可を受ける必要があります。

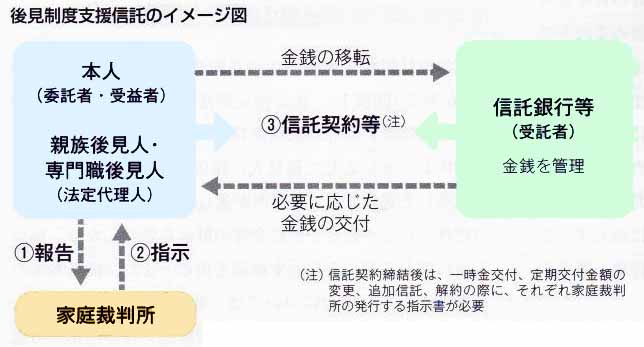

- 後見制度支援信託

- 本人の財産のうち、日常的な支払をするのに十分な金銭を預貯金等で成年後見人が管理し、通常使用しない金銭を信託銀行に信託する仕組み。成年後見人による横領事案の発生を予防する仕組みです。

- ① 裁判所で後見制度支援信託の利用を検討すべきと判断する場合には、親族等の成年後見人の他に、専門職後見人を選任する。

- ② 専門職後見人は、後見制度支援信託の利用の適否を検討し、家庭裁判所に対して、信託する財産の額、親族後見人が日常的な支出に充てるための額などを設定して報告書を提出する。

- ③ 後見制度支援信託の利用に適していると判断した家庭裁判所は、専門職後見人に指示書を発行し、専門職後見人は信託銀行等に指示書を提出して信託契約を締結する。

- ④ 専門職後見人が関与する必要がなくなれば、専門職後見人は辞任し、親族後見人に対して財産の引き継ぎがなされる。

- 後見制度支援信託を利用した場合、信託銀行に対する信託報酬の他、専門職後見人に対する報酬が必要になる。

- 本人に多額の支出が必要になった場合には、家庭裁判所から指示書の発行を受けて、信託銀行の信託財産から必要な額を払い戻してもらう。

-

|

後見制度支援信託の流れ

- 後見開始または未成年後見人選任の申し立て

↓

- 家庭裁判所が「後見制度支援信託の利用を検討すべき」と判断

↓

- 家庭裁判所が弁護士等の専門職後見人を選任

↓

- 選任された専門職後見人が被後見人の財産や生活状況を調査し、本制度を利 用すべきと判断したら家庭裁判所に報告書を提出

↓

- 専門職後見人が家庭裁判所から発行された指示書を信託銀行等に提出して信託契約等を締結する

↓

- 信託銀行等(受託者)が信託財産を管理・運用しつつ、被後見人(受益者)にあらかじめ定められた毎月の生活費等を給付する

|

|

|

|

|

|