相続・事業承継設計

| ■ 相続の概要、相続に関連する事項の概要 |

- 相続は、被相続人の住所において開始する(民法第883条)とされ、被相続人の死亡の場所や財産の所在は関係しない。

- 住所とは、その者の生活の本拠をさす(同法第22条)。

- 数名の者が死亡した場合において、そのうちの1人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したと推定する(民法第32条の2)。

- この同時死亡の推定が働く場合は、同時死亡者相互間では相続は開始しない。

- 不在者の生死が7年間明らかでないときは、家庭裁判所は、利害関係人の請求により、失踪の宣告をすることができる(民法第30条第1項)。

- 失踪宣告は、失踪者をめぐる財産関係や身分関係が長期間放置されることによる不都合を解消するためのもので、家庭裁判所が不在者の配偶者や相続人などの利害関係人からの申立てを受けて、不在者の消息に関する届出を求める公告等を行ったにもかかわらず生死が明らかでない場合に行うことができる。

- 失踪宣告には、普通失踪と特別失踪がある。

- 普通失踪

- 不在者の生死が7年以上不明であるとき、家庭裁判所が利害関係入の請求により、失踪の宣告をすることができる。その失踪期間の満了時である7年を経過した時に死亡したとみなされる(同法第31条)。

- 特別失踪

- ①戦地に臨んだ者、②沈没した船舶の中に在った者③その他死亡の原因となるべき危難に遭遇した者の生死が、それぞれ、戦争が止んだ後、船舶が沈没した後又はその他の危難が去った後一年間明らかでないとき、家庭裁判所が利害関係入の請求により、失踪の宣告をすることができる。

- 失踪宣告の取消

- 取消ができる場合

- 次のような場合に本人や利害関係者から失踪宣告の取消しの申立てにより宣告は取り消される。

- 失踪者が生きていることがわかった場合。

- 失踪宣告によって死亡とされた時と異なるときに死亡したことの証明があるとき。

- 取消の効果

- 失踪宣告が取り消された場合は、失踪宣告はなかったことになり、原則として財産関係や身分関係が元通りに復活する。

- 相続は開始しなかったことになる。

- ただし、失踪者が生きていたことを知らないでした行為(相続財産の処分など)は有効。

- 失踪宣告により直接的に財産を得た者(相続人、財産を遺贈された者、生命保険金の受取人など)は、失踪宣告の取消しにより財産を失う場合でも、その利益が残っている限度で失 踪者に返還すればよいとされる。

- 婚姻は解消しなかったことになる。

- 再婚している場合、失踪宣告後に再婚した当事者双方がともに失踪者が生存していることを知らなかったときは、失踪宣告が取り消されても前の婚姻関係は復活しないとされている。

-

| 局 面 |

手続き、期限 |

| 死亡にともなう届出 |

- 死亡届・死体火葬(埋葬)許可申請

死亡を知った日から7日以内 死亡を知った日から7日以内

- 年金受給の停止、未受給年金の請求

- 国民年金は死亡日から14日以内

- 厚生年金は死亡日から10日以内

|

| 遺言書があるとき |

遺言書検認の申立て 遺言者の死亡を知った後遅滞なく

- 遺言書(公正証書による遺言を除く)の保管者又は発見した相続人は、遺言書を家庭裁判所に提出して「検認」を請求をしなければならない。

|

| 相続放棄または限定承認の申述 |

相続開始を知った日から3ヶ月以内

- 3ヶ月以内に相続放棄・限定承認を行わない場合 「単純承認(遺産のすべてを引き継ぐ)」

|

| 被相続人の所得税準確定申告と納税 |

死亡から4ヶ月以内

|

| 遺産分割協議 |

財産と相続人の特定、遺産分割協議を成立させる 10ヵ月以内

- 協議が成立したとき 「遺産分割協議書」を作成

- 話合いがつかない場合 家庭裁判所に遺産分割調停申し立て

- 遺留分減殺請求 相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から、一年以内

|

| 相続財産の名義変更 |

名義変更・給付請求

|

| 相続税の申告と納税 |

死亡開始を知った日から10ヶ月以内

- 相続税の申告期限の10ヵ月以内に遺産分割協議が調わないと、配偶者控除や「小規模宅地等の特例」など相続税の軽減措置が受けられない。

ただし、納付期限後3年以内に分割協議が調い、更正の請求をすれば適用が受けられる 。

|

|

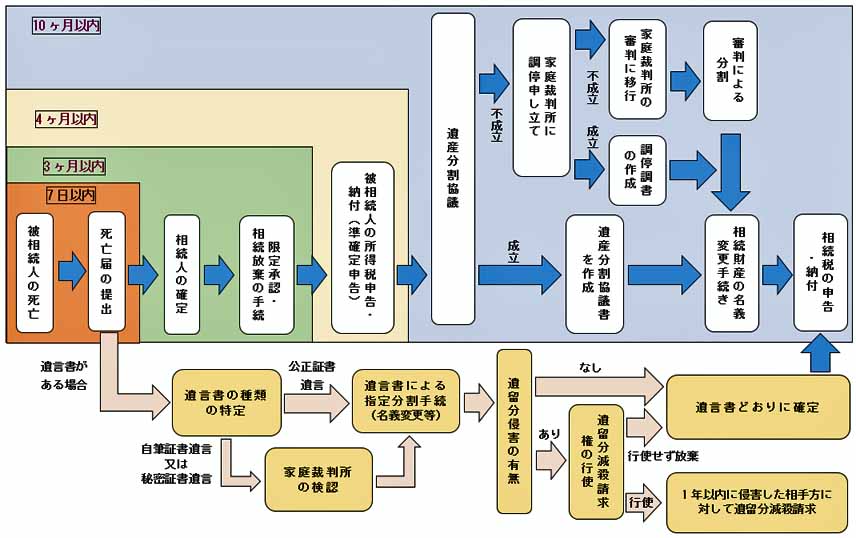

誰もが直面する「相続」

各局面での、面倒な手続き・相続人間の調整、必要な資金繰りを、10ヵ月以内に終わらせなければなりません。

- 相続財産と相続人を特定し、

- 相続割合を決め、

- 相続財産の名義を変更し、

- 相続税の申告と納税を行う 。

悩みの種は「不動産の相続」

相続対策を何もしないリスクが高い時代に突入。

|

(出所:全国宅地建物取引業協会、「平成27年不動産実務セミナー資料」を元に作成)

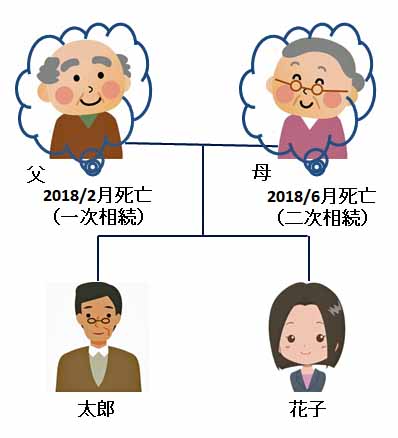

両親が短期間のうちに相次いで死亡した場合など、遺産分割が行われないまま相続人が死亡した場合の遺産分割や相続税の取り扱い。

- 相続人が遺産分割前に死亡した場合の相続人の地位

一次相続に係る遺産分割協議や登記手続きがされないまま、一次相続に係る相続人が死亡した場合(二次相続)、死亡した一次相続に係る相続人の地位は、一次相続に係る相続人の相続人(二次相続の相続人)が引き継ぐ。

|

(事例)

父が亡くなり(一次相続開始)、遺産分割や相続登記がされないうちに母が亡くなった(二次相続開始) |

- 一次相続の相続人である母の地位は、母の相続人である太郎と花子が引き継ぐ。

一次相続開始時には、母が生存しており、太郎および花子は母の代襲相続人ではなく、一次相続に係る法定相続人は母、太郎および花子の3名となる。

- 一次相続に係る遺産分割協議は、母が死亡しているため、太郎および花子が行う。

この遺産分割協議では、父の遺産を母に取得させることも、取得させないことも可能である。

- 父の遺産を母に取得させる遺産分割協議を行った場合、母に取得させた父の遺産は、母固有の遺産とともに、二次相続に係る遺産分割協議の対象となる。

|

- 未分割のまま一次相続に係る相続人が死亡した場合の相続税の申告期限など

相続税の申告書は、相続の開始があったことを知った日の翌日から10ヵ月以内に提出しなければならない(相法27①)。

相続税の申告書を提出しなければならない者が、申告期限前に申告書を提出しないで死亡した場合、その死亡した者の相続人(包括受遺者を含む)は、その相続(二次相続)の開始があったことを知った日の翌日から10ヵ月以内に、その死亡した者に係る申告書を、その死亡した者に代わって提出しなければならない(相法27②)。

母が相続税の申告をしないで死亡した場合、

| 太郎および花子の一次相続の相続税申告期限 |

太郎および花子は、2018年12月までに一次相続の申告書を提出しなければならない。 |

| 母が相続税の申告をしないで死亡した場合 |

母が相続税の申告をしないで死亡した場合、母の相続人である太郎および花子が、二次相続開始があったことを知った日の翌日から10月以内(2019年4月まで)に、母に代わって一次相続に係る申告書を提出しなければならない(母の申告期限は延長される)。

- 一次相続に係る母の相続税の申告期限(2019年4月まで)に未分割である場合、母の課税価格は法定相続分(1/2)により父の遺産を取得したものとして計算する。

- 太郎および花子による遺産分割協議で、父の遺産について母の取得分はないとした場合、母の課税価格はないため母の申告義務はない。従って、太郎および花子のみが、2018年12月までに申告書を提出しなければならない。

- 甲の遺産について乙にも取得分かあるとした場合は、乙の課税価格はその遺産分割協議に基づき計算し、乙(乙の相続人であるAおよびB)、AおよびBがそれぞれの申告期限までに申告書を提出しなければならない。

また、二次相続に係る相続税の計算上、二次相続に係る申告期限(2018年8月6日)までに一次相続が未分割である場合、乙固有の遺産のほか、甲の遺産のうち一次相続における乙の法定相続分が課税価格に算入される。

|

- (1).小規模宅地等の特例

- 特例の概要

被相続人または被相続人と生計を一にする親族の事業の用または居住の用に供されている宅地等について、一定の要件の下、相続税の課税価格に算入すべき価額を80%または50%減額することができるが、原則として、相続税の申告期限までに分割されていない宅地等については適用がない(措法69の4①)。

- 遺産分割前に相続人が死亡した場合

一次相続に係る遺産分割が行われる前に、一次相続に係る相続人のうちいずれかが死亡した場合(二次相続)、死亡した者の相続人(二次相続の相続人)と死亡した者以外の一次相続に係る相続人によって遺産分割が行われ、当該死亡した者が取得したとして確定させた宅地等については、当該死亡した者が取得した宅地等として取り扱うことができる(措通69の4-25)。

- 前述の事例で、一次相続の相続税申告期限までに、太郎および花子の遺産分割協議により、母が取得したものとして確定させた父の居住の用に供されていた宅地等については、母が取得した宅地等として取り扱うことができ、一次相続が未分割のまま母が死亡した場合であっても、小規模宅地等の特例の適用がある。

- 同居親族が死亡した場合の特定居住用宅地等

被相続人の居住の用に供されていた宅地等を同居親族が取得した場合のいわゆる居住継続要件および保有継続要件の判定について、その宅地等を取得した同居親族が申告期限までに死亡した場合、その死亡した日まで居住を継続し、保有を継続していれば適用を受けることができる(措法69の4③-口)。

-

|

一次相続に係る相続税の課税価格の計算上、土地を取得した同居親族である長男が申告期限までに死亡した場合、その死亡した日(二次相続発生日)まで居住を継続し、保有を継続していれば、小規模宅地等の特例の適用を受けることができる。 |

-

-

- (2).配偶者の税額軽減

- 被相続人の配偶者の相続税額の計算上、その配偶者が遺産分割や遺贈により取得した正味の遺産額が、配偶者の法定相続分か1億6,000万円のいずれか多い金額まで、相続税額が軽減される(相法19の2①)。

配偶者の税額軽減は、原則として、相続税の申告期限までに分割されていない財産については適用がない(相法19の2②)。

- ただし、一次相続に係る遺産分割が行われる前に、一次相続の被相続人の配偶者が死亡した場合(二次相続)、死亡した配偶者の相続人(二次相続の相続人)と死亡した配偶者以外の一次相続に係る相続人によって遺産分割が行われ、死亡した配偶者が取得したとして確定させた財産については、当該配偶者が取得した財産として取り扱うことができ(相基通19の2-5)、配偶者の税額軽減の適用がある。

- 前述の事例で、一次相続の相続税申告期限までに、太郎および花子の遺産分割協議により、母が取得したものとして確定させた財産については、母が取得した財産として取り扱うことができ、一次相続が未分割のまま母が死亡した場合でも、配偶者の税額軽減の適用がある。

-

- (3).相次相続控除

-

- 各相続人の相続税額の計算上、今回の相続の開始前10年以内に被相続人に相続税が課税されていた場合(被相続人に一次相続に係る相続税が課税されていた場合)、被相続人に課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を、今回の相続に係る相続税額から控除する(相法20)。

- 相次相続控除の適用を受けることができる者は相続人に限られ、相続を放棄した者は適用を受けることができない(相基通20-1)。

また、配偶者の税額軽減の適用により一次相続に係る相続税額がないなど、一次相続に係る相続税が被相続人に課税されていない場合も、適用を受けることができない。

- 前述の事例で、一次相続の相続税申告上、母に相続税額がなかった場合、二次相続の相続税申告上、相次相続控除の適用を受けることができない 。

- 一次相続に係る相続による不動産の所有権移転登記がされないまま二次相続が開始し、一次相続の被相続人名義の不動産を、一次相続の相続人が単独相続した場合、最終の相続人(二次相続に係る相続人)へ1件の所有権移転登記申請により直接相続登記をすることができる。

- 前述の事例で、父名義の不動産を、太郎および花子の遺産分割協議により、母に単独で取得させた場合であっても、父から最終の相続人である太郎または花子(太郎および花子の共有も可)へ1件の所有権移転登記申請により直接相続登記をすることができる。

- 「法定相続分」と「遺留分」

- 相続税の総額等を計算するうえでの、法定相続分

-

- 遺産に係る基礎控除額を計算するうえでの法定相続人

-

- 遺産に係る基礎控除額の計算上の法定相続人の数は、相続の放棄をした者がいても、その相続の放棄がなかったものとした場合の相続人の数をいう(相続税法第15条第2項)。

- 被相続人の子が、相続の開始以前に死亡したときは、その者の子が代襲相続人となるが、被相続人の直系卑属でない者は、代襲相続人とはならない(民法第887条第2項)。

- 法定相続人に含まれる養子の数は、被相続人に実子がいる場合は1人、被相続人に実子がいない場合は2人までとなる(同法同条同項)。

- 特別養子は実子とみなされる(同法同条第3項)。

- 被相続人の代襲相続人で被相続人の養子となった者は、実子とみなされる(同法同条同項)。

- 養子と養親および養親の血族との間においては、養子縁組の日から法定血族関係が生じる(同法第727条)が、養親は、養子縁組前の養子の親族とは親族関係にならない。

養子縁組後に生まれた養子の子は、養親の直系卑属として養子の代襲相続人となるが、養子縁組前に生まれていた養子の子は代襲相続人とはならない。

- 相続財産の価格(評価)

- 遺産分割の際の財産の評価は、分割の協議をする時点の時価(実勢価格)でするのが原則。

- 相続税や贈与税の計算するときの価格(課税価格)

- 「推定相続人」とは、現状のままで相続が開始した場合(現在は相続が開始してないが、開始したと仮定した場合)、直ちに相続人となるべき者をいう。

- 相続人には2つの類型があり、第1類型と第2類型に分けることができる。

- 第1類型は被相続人の正式な配偶者。籍を入れていない事実婚の場合はこの第1類型の配偶者とは認められない。

- 第2類型が、被相続人の血縁者。

- 被相続人の子、

- 子がいなければ父母などの直系尊属、

- 子も直系尊属もいなければ兄弟姉妹が相続人になる。

- 子、兄弟姉妹が推定相続人の場合、推定相続人が死亡したときなどに代襲者が相続することができる。

- まだ生まれていない子(胎児)も相続人になれる。

- 相続人になることができるのは、以上の者だけで他の者は相続人になることはできない。

- 法定相続人が、相続に関して不正な利益を得ようとして不正な行為をし、またはしようとした場合に(相続欠格事由)、その法定相続人は、法律上当然に、相続人の資格を失う。

- 相続欠格事由は、 「生命侵害行為」「 遺言行為への違法な干渉」とに大別され、その具体的内容は民法に規定されている。

- 相続人の欠格の効果は、推定相続人が欠格事由に該当することにより当然に生じ(民法第891条)、家庭裁判所に請求するなどの特別な手続きは必要ない。

- 欠格者は同時に受遺者としての資格も失うので、遺贈を受けることもできない。

- 相続欠格となった者は、その被相続人に係る相続については相続権を失うが、その後の他の被相続人に係る相続については、相続権を失わず、相続人となることができる(同法同条第5項)。

- 相続欠格者は代襲原因にあたるので、欠格者の子は代襲相続することができる。

- 「相続続欠格」は、なんの手続きもなく相続権を当然に失うが、これに対し「相続人の廃除」は、被相続人の意思によって相続権を奪う制度である。

- 相続人廃除の事由

- 被相続人に虐待をし、もしくは重大な侮辱を加えたとき 。

- その他の著しい非行があったとき 。

- 廃除の対象は、遺留分を有する推定相続人に限られる(同法第892条)。

- 遺留分を持たない兄弟姉妹については、相続させたくない場合には、遺言で相続させないことができるから、廃除の対象とならない。

- 遺留分の放棄をした場合は、廃除の対象とならない。

- 廃除された者の直系卑属(兄弟姉妹の場合は、その子)は代襲相続することができる。

-

| 「直系卑属」…子・孫など自分より後の世代で、直通する系統の親族。養子も含まれる。 |

- 相続欠格の場合と異なり、廃除された者は遺贈を受けることができる。

- 相続人廃除の手続き 、廃除の取消し

- 廃除の手続きは、被相続人の住所地の家庭裁判所に申立てて、調停または審判により審理される。

- 被相続人が遺言によって推定相続人の廃除をしたときは、遺言執行者は、遺言の効力が生じた後に、遅滞なく、家庭裁判所に廃除の請求をしなければならない(民法第893条)。

- 廃除の調停が成立し、又は審判が確定すると、被廃除者である相続人は直ちに相続権を失う。

- イ 被相続人が生前に家庭裁判所に申立てる(生前廃除)

- ロ 遺言によって、被相続人が廃除の意思表示をしていれば、遺言執行者が申立てる。(遺言廃除)。

- ハ 審判が確定(又は調停が成立)すれば、市町村役場に「推定相続人廃除届」を提出 する。

- 戸籍の「身分事項」欄には推定相続人から廃除された旨記載される。

-

- 戸籍に記載されるので、相続登記申請する場合は、廃除された者の戸籍謄本を添付すればよい。

-

- 被相続人はいつでも、推定相続人の廃除の取消しを家庭裁判所に請求することができる(同法第894条第1項)。また、推定相続人の廃除の取消しは遺言によっても行うことができる(同法第 893条、第894条)。

民法では、相続方法として3種類を定めています。

-

| 1 単純承認 |

プラスの遺産もマイナスの遺産もすべてを相続する |

| 2 限定承認 |

プラスの遺産の範囲内でマイナスの遺産も相続する |

| 3 相続放棄 |

プラスマイナスに関わらず、相続そのものを拒絶する |

相続人は、相続の開始があったことを知った時から3ヵ月以内に相続の承認または放棄をしなければなりません。又、相続人が、2の限定承認又は3の相続放棄をするには、家庭裁判所にその旨の申述をしなければなりません。

「プラスの財産よりマイナスの財産のほうが多い」、「親の借金を背負いたくない」など、相続をすることで相続人の負担となってしまうケースもあり、このような場合、相続権を放棄して相続人自身がその債務を免れることができます。

- 限定承認や放棄をする前に、相続財産の全部または一部を処分すると

- 相続人が、限定承認や放棄をする前に、相続財産の全部または一部を処分した場合、相続人は単純承認したものとみなされます(同法第921条第1項」。

- 相続人が相続の放棄をした後でも、相続財産の全部または一部を隠匿し私に消費し、または悪意でこれを相続財産の目録中に記載しなかったときは、原則として単純承認をしたものとみなされます。

ただし、社会通念上相当な程度の葬儀費用に相続財産を支出することは道義上必然の行為であり、相続財産の処分には当たらないとされています(東京控訴院昭和11年9月21日判決)。

- 相続の放棄

- 相続放棄の期限

- 相続の放棄は、その相続の開始があったことを知った時から3ヵ月以内に家庭裁判所に申述を行い、家庭裁判所が受理することによって成立します(同法第915条)。

- 相続放棄があると、他の相続人や相続人になる可能性のある者にとって大きな影響を及ぼすため、いつでも申述できるわけではなく、「被相続人の死亡を知り、自分に相続権が発生したことを知ったときから3ヵ月以内」という期限があります。

- ”相続の開始があったことを知った時”=”死亡を知り、自分に相続権が発生したことを知ったとき”となります。”死亡したときから3ヵ月以内”ではありません。

- 両親が離婚し、親権者でない親と疎遠になっていた、親との不仲で何年も連絡を取っていないなどの事情で、後日親戚や警察などから連絡を受けて死亡を知る、あるいは自分より上位の相続順位の者がいたが、その者が後日相続放棄をしたことを知った時点で自分に相続権が発生したことを知るということもあります。

- 相続の放棄は、相続の開始と同時に発生する「相続権」を「放棄」することであり、生前には相続の放棄をすることはできません。被相続人が存命であれば放棄する権利自体が存在しません。

遺留分の放棄のように相続開始前の意思表示はできないため、相続開始前に相続の放棄をすることについて推定相続人間で合意をしていても、その合意については法的な効力はありません。

- 相続放棄した場合の相続権

- 相続放棄した者がいた場合、その者は「いないもの」として相続が進みます。

-

- 相続放棄をすると、相続開始時点から相続人にならなかったものとみなされるため、被相続人の財産も債務も引き継ぎません。ただし、相続放棄をした者であっても、遺言により特定遺贈を受ける場合や生命保険の受取人になっている場合には、財産を取得することになるため、相続税がかかることがあります。

- 相続放棄をした者に相続税がかかる場合であっても、放棄をした者は相続人に該当しないため、相続税の計算上、次の規定の適用を受けることができません。

- ① 生命保険金等の非課税 ※1

- ② 死亡退職金の非課税 ※2

- ③ 債務控除 ※3

- ④ 相次相続控除

-

- ※1、2

- ①生命保険金等の非課税および②死亡退職金の非課税の非課税限度額は5 百万円×法定相続人の数だが、これらの規定の法定相続人の数は基礎控除と同様、相続の放棄をした人がいても、その放棄がなかったものとして計算する。

- (相続放棄がないものとして非課税限度額を計算したうえで、非課税の対象者から相続放棄をした者を除く)

- ※3

- ※③の債務控除の適用について、相続放棄をした者が被相続人の葬式費用を負担した場合には遺贈財産の価額からその負担費用を控除することが認められている。

- 相続を放棄した者および相続権を失った者は、遺贈により財産を取得しても、相次相続控除の規定は適用されません。

-

- 相続放棄の手続き

相続放棄は、家庭裁判所に「相続の放棄の申述」(いわゆる申し立て)を行わなければなりません。

- 遺産分割協議で「自分は放棄する」と宣言したり、放棄する旨の念書を書くなどしても「相続放棄」にはなりません。

- 申述人となれるのは相続人です。

- 相続人が未成年者または成年被後見人である場合には、その法定代理人が申述人となります。

未成年者と法定代理人が共同相続人であって未成年者のみが申述するとき、または複数の未成年者の法定代理人が一部の未成年者を代理して申述するときには当該未成年者について特別代理人の選任が必要となります。尚、成人年齢を20歳から18歳に引き下げることなどを内容とする改正民法が2018年6月13日に国会で成立し、2022年4月1日より施行されます。

- 申述期間は既述のとおり「相続権が発生したことを知ったときから3ヵ月以内」で、被相続人の最後の住所地の家庭裁判所に「相続放棄の申述書」を必要書類とともに提出します。なお、相続順位によって必要書類が異なります。

| 「相続放棄の申述書」の添付書類 |

配偶者 |

第一順位

相続人 |

第二順位

相続人 |

第三順位

相続人 |

| 被相続人の住民票除票または戸籍附票 |

○ |

○ |

○ |

○ |

| 申述人(放棄する者)の戸籍謄本 |

○ |

○ |

○ |

○ |

| 被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

○ |

○ |

|

|

申述人が代襲相続人(被相続人の子等)の場合、

被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

|

○ |

|

|

| 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 |

|

|

○ |

○ |

被相続人の子(およびその代襲者)で死亡している者がいる場合、

その子(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 |

|

|

○ |

○ |

被相続人の直系尊属に死亡している者〔相続人より下の代の直系尊属に限る(例:相続人が祖母の場合、父母)〕が

いる場合、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

|

|

○ |

|

| 被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

|

|

|

○ |

| 申述人が代襲相続人(おい、めい)の場合、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 |

|

|

|

○ |

- 先順位相続人等から提出済のものは添付不要。

- 必要に応じて追加書類を求められることがある。

- 収入印紙800円分(申述人1人につき)。連絡用の郵便切手(家庭裁判所によって異なる)。

|

- 申述書類提出後、数週同程度で裁判所から「照会書」が送付されるので、回答・返送します。

- 申述書提出から3週間から2ヵ月程度で受理され、「相続放棄受理通知書」が届きます。

- 相続放棄と財産処分

- 相続放棄の際、相続人が相続財産の全部または一部を処分してしまうと単純承認したものとみなされるので注意が必要です。

- 被相続人の預金から一般的な価格(明確な定義はない)の葬儀費用を出しても相続放棄は認められるとされています。

- 相続財産でないもの(例えば生命保険金)については受け取ることができます。

- 生命保険金は受取人が権利を有しているため、一般的な相続財産に当たらず、生命保険金を受け取っても相続放棄できます。

ただし、死亡保険金は、税法上「みなし相続財産」として相続税の課税対象となるため、受取人が相続放棄をした者であっても税金を納める義務は消滅しません。

- 死亡保険金には「500万円×法定相続人の数」の非課税枠があるが、受取人が相続放棄をした場合は相続人とみなされないため、この非課税枠の適用がありません。

- 資産価値のないものは処分できます。ただし「資産価値がない」ことの明確な定義がないため、個別判断となります。

- 被相続人が住んでいたアパートの退去のため、家財を捨ててしまうというような場合は現実問題として認められるようです。

-

相続放棄の前に資産調査

- 相続放棄は、基本的にはプラスの資産よりマイナスの資産が多い場合に選択します。しかし、実際の場面では、明らかにマイナスのほうが多いとわかっているケースばかりではありません。

マイナスの資産があるようだが、プラスとマイナスのどちらが多いのか迷うような場合は、相続放棄する前に資産調査が必要です。 財産が残る可能性があるが、債務の方が多い可能性も捨てきれない場合は、手間がかかりますが限定承認も検討すべきです。

- 被相続人に借入金がある場合、過払い金がある可能性もあり、相続放棄してしまうと過払い金返還請求の権利も失う。

- 被相続人本人の借入れであれば把握しやすいが、連帯保証人になっているような場合は、相続人が気づかずに相続してしまうリスクがある。

- 資産状況がわからないと手間が必要になるのは遺される側なので、生前に資産一覧を作成しておくのが望ましい。

|

- 限定承認

「限定承認」は、.被相続人の債務がどの程度あるか不明であり、財産が残る可能性もある場合等に、相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ方法です。

- 限定承認の手続き

- 管轄の家庭裁判所に「限定承認の申述」を行います。

- 家庭裁判所が要件を満たしていると判断すれば「限定承認申述受理」の審判が下されます。

- 「相続債権者等に対する公告・催告」が行われます。

- 「公告」は、「官報(政府が出している機関紙)」に会社や個人の法律や権利に関する重要事項を載せて利害関係人に知らせることです。

公告は、限定承認後5日以内に、すべての相続債権者や受遺者(被相続人から遺言で財産の全部または一部を譲るとされている者)に対し、「このたび誰々の相続につき限定承認をしました。権利があるなら申し出てください」という内容で行われます。

- 申出の期間は2ヵ月以上に設定しなければなりません。また、知っている債権者に対しては個別に催告(通知を出すこと)を行います。

- 申出の期間内に権利を主張してきた者や、すでに知っている債権者に対して、「配当弁済(限定承認した人が売った被相続人の財産によって弁済)」がされます。

- 基本的に財産は競売されることになりますが、任意売却(裁判所を通じない私的な売買)であってもよいとされています。

一般的に、競売であれば市価の6割程度でしか売れないこともありますが、任意売却であれば7割8割といった価格で売れることもあり、結果的に債権者の利益にもなるからです。

- 配当は各債権者の債権額の割合によって公平になるように行われますが、それでもなお財産が余った場合は、受遺者に対しても同様に弁済されます。

- このような一通りの弁済の手続きが終わり、それでもなお余りが出た場合には限定承認した相続人に対して配当されることになります。

- 限定承認のメリット・デメリット

- 限定承認のメリット

- 相続財産を超える債務は相続しなくて済む。

- 相続財産が1,000万円あり、相続債務が5,000万円あるようなケースでは、限定承認を利用すると1,000万円の遺産を相続する代わりに1,000万円の債務も相続することになります。債権者の中に親族や親しい人がいた場合、相続放棄して一切の債務を拒絶するよりも、債権者に返済される金額が多くなり放棄を選択するよりも心証は良くなります。

- 先買権が利用できる。

- 限定承認を行った場合には「先買権(さきがいけん)」という制度が利用でき、自宅不動産など特定の遺産を取得したい場合に、相続人がその評価額を支払うことができれば、この遺産を取得することができるようになります。

相続放棄の場合は一切の負債を放棄する代わりに遺産も取得することはできないので、自宅不動産などを残したい場合には向いていない選択肢となりますが、限定承認であれば相続財産の範囲で負債も承継するため、特定の遺産を残したい場合には利用する価値があります。

- 先買権を行使する際の評価額は、家庭裁判所の選任した鑑定人による評価が基準になります。

「思い出の品を残したい」のような、”他人には評価が低くても自分にとって評価が高いものを残したい”場合、有利になります。

- 限定承認のデメリット

- 共同相続人全員の同意がいる 。

- 限定承認は、共同相続人全員で手続きをしなければなりません。共同相続人の中に1人でも限定承認に反対する人がいる場合には、単純承認か相続放棄かしか選べません。

- 相続放棄は相続人各人が自分の判断により、自分だけで手続きすることもできます。それに対して、限定承認は「法定相続人(民法で定められた範囲の相続人)全員が共同して」行わなければなりません。

- 法定相続人の一部が行方不明であれば、「不在者の財産管理人」という役割の人を家庭裁判所に選んでもらった上で、「不在者の財産管理人」と一緒に限定承認の手続きをします。

- 相続人Aさんが熟慮期間を過ぎており、相続人Bさんは熟慮期間内の場合、過去の判例(東京地裁)では、「法定相続人のいずれかについて熟慮期間を過ぎていても、まだ経過していない人がいれば全員で限定承認することができる」というものがあります。

- 清算手続きの手間が多い 。

- 相続放棄の場合は放棄の申述が済んでしまえば手続きはほぼ終了ですが、限定承認の場合は申述後に相続債権者や受遺者への清算手続き(公告・弁済)をしなければなりません。

- 被相続人の準確定申告が必要になる」可能性がある。

- 単純承認相続の場合、相続税が課税される可能性はあるが所得税が課税されることはありません。これは、被相続人から相続人に対して「すべての財産と負債」が引き継がれることを理由とするものです。

しかし、限定承認の場合は財産と負債を丸ごと引き継ぐわけではないので「相続開始の日に被相続人から相続人に相続財産が時価で売られたものとみなす」という扱いになり、それにより「みなし譲渡所得税(譲渡益が出たものと同じ扱いになることによってかけられる所得税)」がかかってしまうのです。

- 具体的には、被相続人が相続人に売ったとされる時価から財産の取得費などを差し引いて利益が出ている(所得がある)とみられる場合にかかることになります。

これは相続人ではなく「被相続人に」かかる所得税なので、「準確定申告(被相続人が本来申告するべきだった所得税の申告)」を相続人がするという形になります。

- 限定承認の結果、プラス財産が多かったとしてもこの所得税分を差し引くと大したメリットがなくなってしまう可能性もあるため、そのことが限定承認の利用を妨げている要因の一つになっています。

- 実際に限定承認を行う例は少ない

時間とお金をかけて限定承認しようとする家庭は、相続財産と負債どちらも膨大であるが、プラスになった場合はメリットが大きいことが期待できる状況ということが多いでしょう。

- 遺言によって遺産を与える行為が「遺贈」。

- 遺贈を受ける者(受遺者)が、法定相続人である必要はない。遺言者に「この人に財産を与えたい」と思う意中の相手がいれば、個人・法人を問わず、その相手方に対して自由に自分の財産を譲り渡すことができる。

ただし、相続人の遺留分を侵害する遺贈はできない。

- 遺留分を侵害する遺贈を行ったとき、遺留分減殺請求をもつ相続人が権利を行使した場合、受遺者は、その限度内で遺留分減殺請求者に財産を返還しなければならない。

- 「遺贈」と「死因贈与」

- 「遺贈」は、「死因贈与」に似ているが、遺贈が「受遺者」の承諾を必要としない遺言者の一方的な単独行為であるのに対し、死因贈与は、遺産をもらい受ける者(受贈者)と、あらかじめ契約を交わしておかなければ成立しないため、生前に受贈者の承諾が必要になってくるという点で両者は異なる。

- 遺言者の死亡以前に受遺者が死亡したとき

- 遺贈は、遺言者の死亡以前に受遺者が死亡したときは、その効力を生じない(民法第994条)ため、受遺者の相続人は、受遺者の地位を承継することはない。

この規定は包括遺贈および特定遺贈のいずれにも適用がある。

- 遺贈には、「包括遺贈」と「特定遺贈」の2種類がある。

- 包括遺贈

- 包括遺贈とは、財産を特定して受遺者に与えるのではなく、”遺産の2割”、”遺産の3分の1”のように、漠然とした割合で遺贈する財産を指定する。

- 包括受遺者は相続人と同一の権利義務を有する(同法第990条)ため、包括遺贈の承認や放棄の手続きも、相続人の規定が準用される。

- 包括遺贈の受遺者の遺贈の承認と放棄

- 包括受遺者は、自己のために遺贈があったことを知った時から3ヵ月以内に、遺贈について単純承認もしくは限定承認または遺贈の放棄をしなければならない(同法第915条第1頂の準用)。

- 包括遺贈を受ける受遺者(包括受遺者)は、実質的には相続人と同一の権利義務を負うことになるので、遺言者に借金等のマイナス財産があれば、遺贈の割合に従った債務も引き受けなければならない。

- 特定遺贈

- 特定遺贈とは、文字通り特定の財産を譲り渡す遺贈で、「○○の株式」や「○○にある土地200坪のうち50坪」といったように、遺贈する財産を具体的に指定する。

- 特定遺贈は包括遺贈と異なり、特に遺言で指定がない限り、遺言者のマイナス財産(借金など)を引き継ぐことはない。

- 特定遺贈の受遺者の遺贈の放棄

- 特定遺贈の受遺者は、遺言者の死亡後、いつでも遺贈の放棄をすることができる。

特定遺贈の放棄の方式については、法律上定められておらず、家庭裁判所への申述は必要ない。 他の相続人に対し、放棄する旨の意思表示をするだけでよい。

- 遺贈の放棄は、遺言者の死亡の時にさかのぼってその効力が生じる(同法第986条)。

- 受遺者が遺贈を受けるのか放棄するのか、はっきり意思を示さない場合、他の相続人は受遺者に対して、相当な期間を定め、承認するか放棄するかを催促することができる。

そして、その催促期間に受遺者がはっきりとした態度を示さない場合には、遺贈を受けるものとみなす。

- 特定遺贈に係る受遺者が遺贈の承認または放棄をしないで死亡したときは、原則として、その相続人は、自己の相続権の範囲内で、遺贈の承認または放棄をすることができる(同法第988条)。

- 負担付遺贈

- 受遺者に一定の法律上の義務を負担させる遺贈を負担付遺贈という。

- 負担付遺贈を受けた者は遺贈の目的の価額の範囲内を限度として、負担した義務を履行しなければならない(民法第1002条第1項)。

- 負担付遺贈により取得した財産の価額は、負担がない場合の財産の価額からその負担額(その遺贈があった時において確実と認められる金額に限る)を控除した価額により計算する(相続税法基本通達11の2-7)。.

- 遺言者が遺言書の作成後、その内容に抵触する生前処分をした場合。

- その抵触した部分は撤回されたものとみなされるが、遺言自体は無効とならない(民法第1023条)。

- 遺言書の作成に当たっては遺言能力があることが求められる(民法第963条)

- 遺言書の作成時に遺言をする能力を有していれば、その後に遺言能力を失ったとしても、その作成した遺言書は有効である。

- 遺言書ないし封書への押印

- 自筆証書遺言、公正証書遺言、秘密証書遺言、いずれの場合も遺言者が遺言書ないし封書に押印することが要求されている。

- 公正証書遺言、秘密証書遺言の場合、遺言者の特定や同一性の確認のため、印鑑証明書の提出が求められる。

- 「自筆証書遺言」とは、全文を自分で書く遺言のこと(民法968条)。

- 本人が、全文自筆で書く。

- ごく一部でも、他人の代筆やパソコンの部分があれば無効となる。

- 自筆証言遺言書には日付を自署しなければならない

- 日付を記載することで、遺言の成立時期が明確になり、作成時の遺言能力を判断したり、複数の遺言書がある場合には、その前後を確定することができる。

- 必ずしも暦日を記載する必要はなく、遺言を作成した日付 が確定できればよいとされる(民法第968条)。

- 「私の満70歳の誕生日」という記載であって も、特定の日が客観的に判明すれば、その記載は有効である。

- 平成26年1月”吉日”は、特定の日を示さないので無効。

- 自筆証書遺言書に自書する遺言者の氏名は、通常は戸籍上の氏名を記載する。

ペンネーム、芸名、通称などであっても、本人が特定できればよいとされる(大審院大正4年7月3日判決)。

- 押印は、遺言者の特定や遺言者の同一性の確認のためになされるもであり、必ずしも実印である必要はなく、 認印でも有効。

- 拇印に関しては、実際に裁判で争われたケースがあり、有効という結論が出されている(最高裁平成元年2月16日判決)。

- 自筆証書中の加除や変更をするには、遺言者が変更場所を指示し、これを変更した旨を付記して署名しその変更の場所に押印しなければ、変更の効力を生じない。

- この要件が1つでも欠けると変更が無効になり、変更前の内容のままとなる。

- 変更は無効になるが、遺言そのものが無効になるわけではない。

- 自筆証書遺言書の保管者またはこれを発見した相続人は、相続の開始があったことを知った後、遅滞なくその遺言書を家庭裁判所に提出して検認を請求しなければならない。

- 検認を怠ると(検認を受けずに遺言を執行すると)50千円以下の過料に処せられる(同法第1005条)。

- 検認は、遺言書の偽造・変造を防止するために、遺言書の形式等を調査・確認する手続きであり、遺言書の有効無効を判断するものではない(同法第1004条第1項)。

- 検認を受けなくても遺言そのものが無効になることはない。

- 公正証言遺言書は検認が不要とされている(同法第1004条第2項)。

- 封印のある遺言書は、家庭裁判所で相続人等の立会いの上開封しなければならないこ。

- 「公正証書遺言」は、遺言者が公証人に伝えた遺言内容を、公証人が公正証書として作成する遺言のこと。証拠力が高く、確実な遺言方法といえる。

- 遺言者が入院中である場合は、公証人が公証人役場以外の場所に出向いて作成することができる。

- 公正証書遺言の要件(民法969条)

- 証人2人以上の立会い。

- 証人の立会いが無い場合、作成された公正証書遺言は、無効。

- 以下の者は証人になれない。(民法974条)。

- 未成年者

- 推定相続人、受遺者及びその配偶者並びに直系血族

- 公証人の配偶者、四親等内の親族、書記及び使用人

- 遺言者が遺言の趣旨を公証人に口授する。

- 公証人が、遺言者の口述を筆記し、これを遺言者及び証人に読み聞かせ、又は閲覧させる。

- 遺言者及び証人が、筆記の正確なことを承認した後、各自これに署名し、印を押す。

- 遺言者が署名することができない場合は、公証人がその理由を付記して、署名に代えることができる。

- 遺言者の印鑑は、実印である必要がある。印鑑証明書が必要。

- 証人については、実印でなくても構わない。印鑑証明書は不要。ただし、証人欠格者かどうかを確認するために、住民票の写し等が必要になることがある。

- 公証人が、その証書は(1)から(4)までの方式に従って作ったものである旨を付記して、これに署名し、印を押す。

- 公正証書遺言の作成手続き概要

-

(1).遺言者が遺言原案を作成する

財産目録、遺言者の意思、相続士。の懸念事項などを整理し、原案を作成する。

|

(2).証人予定者を決める

- 作成時に立ち会う証人2名以上が必要となるが、「未成年者」、「推定相続人及び受遺者並びにこれらの配偶者及び直系血族(世代が上下に連なる血縁者)」、「公証人の配偶者、四親等内の親族、書記及び使用人」は証人または立会人になることができない(民法第974条)。

- 直接の利害関係者のみならず、その配偶者や直系血族にいたるまで証人になれないため、証人を用意するのが困難な場合は、公証役場に頼んで証人を紹介してもらうこともできる。

- 証人を2名確保できない場合には公正証書遺言を作成できず、証人になれない者が証人となり遺言を作成した場合は遺言が無効になる。

|

(3).公証人との打合せに必要な書類を用意する

- ①.遺言者本人の印鑑登録証明書(発行後3ヵ月以内)

- ②.相続人に相続させる場合、遺言者と相続人の続柄がわかる戸籍謄本(発行後3ヵ月以内)

- ③.相続人以外の人に財産を遺贈する場合、その人の住民票

- ④.財産特定のため、預金通帳、有価証券の写しなど

- 不動産が含まれている場合は、登記事項証明書および固定資産の評価証明書など

- ⑤.証人予定者の名前、住所、生年月口および職業をメモしたものなど

|

(4).公証役場に行き、原案をもとに公証人と確認・検討する

- 本人の意思をそのまま遺言に記すと法律上支障が生じる可能性がある場合、上手な書き方などを公証人がアドバイスしてくれる。

- (例)預金について具体的な金額まで記載しようとしたところ、「今後の変動があるから口座の特定までにとどめておいたほうがよい」など。

- また、公証人から求められた追加資料があれば用意し、提出する。

|

(5)公証役場で公正証書遺言を作成する

- ①.証人2名以上立会いのもと、遺言者が口授し、公証人が筆記する。

- ②.公証人が筆記の内容を遺言者および証人に読み聞かせ、または閲覧させる。

- ③.誤りなどがなければ、遺言者、証人、公証人が署名・捺印する(遺言者は実印、証人は認印可)。

|

| (6).原本は公証役場に保管、遺言者は正本、謄本を受け取り、手数料を支払う |

この問、少なくとも2回以上のやりとりがあるため、2週間~1ヵ月程度の余裕はみておいたほうがよい。

- 口がきけない者が公正証書によって遺言をする場合には、遺言者は、公証人および証人の前で、遺言の趣旨を通訳人の通訳により申述し、または自書することで、口授に代えることができる。

- 同様に、耳が聞こえない者が公正証書によって遺言を作成する場合には、公証人は、筆記した内容を通訳人の通訳または閲覧により遺言者または証人に伝えて、読み聞かせに代えることができるので、必要に応じて公証人に相談するとよい。

- 昭和64年1月1日以降に作成された公正証書遺言であれば、公正証書遺言検索システムに登録されるので、相続人は公正証書遺言の存在の有無を確認できる。

|

- 公正証言遺言を撤回するには、新たな遺言によって前の遺言を撤回する必要がある。

この場合、前の公正証言遺言を撤回するための新たな遺言は公正証書遺言に限らず、自筆証書遺言や秘密証書遺言でも構わない(民法第1022条)。

- 「秘密証書遺言」は、遺言書の「内容」を秘密にしたまま、遺言書の「存在」のみを公証人に証明してもらう遺言。

公証人に「存在」を証明してもらえるので、自筆証書遺言のように、遺書が本物かどうかといった争いは起きない。また、公正証書遺言のように遺言の「内容」を人に知られてしまうこともない。

-

| 特徴 |

遺言の「内容」を秘密にして、遺言の「存在」のみを公証人役場で証明してもらう。 |

| 注意点 |

- パソコンの使用、代筆が可能(ただし、自筆の署名、捺印が必要)。※

- 封筒などに入れて封入し、遺言書に押印した同じ印鑑で封印が必要。

- 2人以上の証人が必要。

|

| メリット |

- 遺言書の「内容」を他人に秘密にしたまま、遺言書の「存在」を明らかにできる。

- 遺言書の偽造・変造の心配がほとんどない。

|

| デメリット |

- 作成時に公証人を利用しなければならないため、面倒な手続きと費用がかかる。

- 公証人は遺言の「内容」まで確認をするわけではないので、遺言としての要件が欠けてしまう危険がある。

- 執行時に家庭裁判所の検認の手続きが必要となる。

- 遺言書の滅失・隠匿の心配はある。

|

- ※遺言書は、自分で署名押印さえすれば、パソコンを使ったりまたは代筆してもらったりしてもかまわない。ただし遺言が何らかの理由(例えば、証人の資格がない人が証人になった)により秘密証書遺言と認められなくても、自筆証書遺言の条件を満たしていれば、遺言として通用されるので、自筆で書くのがよい(民法971)

- 手続き

- 作成した遺言書を持って、2人以上の証人を連れ、公証役場に行く。

- 遺言者は、公証人及び証人の前にその封書を提出し、自己の遺言書である旨及びその筆者の氏名及び住所を申述する。

- 公証人がその封紙上に、遺言者の自己の遺言書である旨の申述や、提出した日付を書く。

- 遺言者が証人と共に、その封紙に署名・押印することにより、遺言書が作成される。

- 作成されたら、その遺言書は遺言者自身が保管する。

- 自筆証書遺言と同じように、遺言書の保管者や、これを発見した人は、遺言者が亡くなったら、家庭裁判所に届け出て検認手続を受けなければならない。

- 遺言執行者とは、遺言者の死後、遺言の内容を確実に実現してくれる人のことを言う。

- 遺言はその内容を実現するためには、多くの手続きが必要。

- 遺言の執行手続きには、複雑で専門的なものがある。

- 遺言執行者の要件

- 遺言執行者は、遺言により指定された者がなる場合と家庭裁判所により選任された者がなる場合がある。

- いずれの場合でも、未成年者および破産者は、遺言執行者になることはできない(民法第1009条)。

- 遺言執行者の指定

- 遺言者は、遺言で1人または数人の遺言執行者を指定し、またはその指定を第三者に委託することができる(民法1006条)。

- 遺言による指定がない場合には、一定の利害関係人(相続人等)の請求で家庭裁判所が選任することもある(同法第1010条)。

- 遺言執行者は必要か?

- 遺言執行者の権利義務

- 相続財産の管理その他遺言の執行に必要な一歳の行為をする権利を有する。

- 遺言執行者の仕事

- 相続人や受遺者に遺言執行者に就任したという通知を出す。

- 相続財産をリスト化し、相続人及び受遺者に交付する。

- 不動産の名義変更(相続登記)、預貯金の解約、株式の名義変更等の管理、処分。

- 相続人の廃除の申し立てや認知の届出を行う。

- 遺言執行者の報酬

- 遺言執行者の報酬と遺言の執行に必要な費用をどのくらい渡すかは遺言に記載しておくことができる。

- 遺言に記載のない場合には、遺言執行者と相続人の間で話し合うか、裁判所に報酬を決定してもらう。

- 遺言執行の妨害の禁止

- 遺言執行者がある場合は、相続人は相続財産の処分その他、遺言の執行を妨げる行為をすることができない。

- いったん有効に成立した遺言を撤回するための遺言はどのようにすればよいか?

成立した遺言が、夫々、自筆証書遺言、秘密証書遺言又は、公正証書遺言のとき、それに応じて撤回するための遺言の方式が異なるのか?

- 遺言者は、いつでも、遺言の方式に従って、その遺言の全部または一部を撤回することができる(民法第1022条)。

- 撤回のための遺言書は、先に提出した遺言と同じ方式である必要はなく、例えば、公正証書遺言を自筆証書遺言で撤回することもできる。

- ただし、撤回遺言に方式の瑕疵がある場合には、遺言としての効力が生じないため、撤回の効力も生じないことに注意を要する。

- 遺言信託は、委託者が受託者に対して財産の譲渡等を行い、受託者が受益者のために一定の目的に従い財産の管理・処分等をすべき旨の遺言を委託者がすることによって行う(信託法第3条第2号)。

- 遺言信託は遺言書に信託内容を記載して行うものであり、その遺言が効力を発生することにより、遺言信託自体も効力を発生することとなる。

ただし、停止条件や始期が定められている場合には、通常の遺言同様すぐに効力が発生するとは限らず、その条件の成就または始期の到来によって効力を生ずる(同法第4条第2項、第4項)。

- 遺言信託に係る遺言に受託者の指定があるときは、利害関係入は、受託者として指定された者に対し、相当の期間を定めて、その期間内に信託の引受けをするか否かの確答を催告することができる。

- 受託者として指定された者が当該期間内に確答をしない場合には、信託の引受けをしなかったものとみなされる(同法第5条第1項、第2項)。

- 遺言信託に係る遺言に受託者の指定がないときは、利害関係入は、裁判所に申し立てることにより、受託者の選任を受けることとなる(同法第6条第1項)。

相続が開始して、相続放棄、限定承認 をしないまま3ヶ月が過ぎると、単純承認したことになり、被相続人が死亡時に有していた一切の権利・義務を相続人が相続分に応じて共同相続することになる。

この遺産の共有状態を解消して、個々の財産を各相続人に分配し取得させる手続きを、「遺産分割」 という。

- 共同相続人全員の合意があれば、遺言に従わない遺産分割も有効であるとされており、この場合には、特に家庭裁判所への手続きも必要ない(民法第907条)。

- 民法では、遺言による指定相続分および法定相続分を定めているが、遺産分割協議においてこれらの相続分と異なる分割を禁止しているわけではなく、遺留分を侵害される相続人を含む共同相続人全員の合意があれば、特定の相続人の遺留分を侵害する分割を行うことも可能である。

遺産分割協議

- 遺産分割協議書には、法令で特に定められた形式はない。

- 被相続人のすべての財産の取得者を1回の遺産分割協議で決めなければならないという規定はなく、被相続人の財産のうち一部合意ができた財産についてのみ記載した遺産分割協議書は有効である。

- 遺産分割協議には、共同相続人の全員の参加が必要とされる。 相続人の一部を除いて行われた遺産分割協儀は無効である。

- 遺言による包括受遺者がいる場合には、包括受遺者は相続人と同一の権利義務を有する(同法第990条)ことから、包括受遺者もその協議に参加させなければならない。(同法第907条)。

- 遺産分割協議は共同相続人全員の合意が必要とされるが、必ずしも全員が一堂に会して行う必要はなく、分割内容についての合意ができれば、遺産分割協議書を持回りで署名神印する方法も認められている。

- 相続人が未成年者である場合には、その親が法定代理人として遺産分割協議を行うことができる(民法第824条)が、その親自身も相続人であるときは、未成年者と親の利益が相反するため、その親は、その未成年者のために特別代理人を選任することを家庭裁判所に請求しなければならない(同法第826条)。

- 遺産分割協議が成立した後に新たに被相続人の財産が発見されたときは、遺産分割協議が当然に無効になるわけではなく、その財産だけを分割すればよいとされる。

- 遺産分割協議が成立した後に遺言書が発見され、その遺言による認知があり、新たに相続人となった者がいる場合、その者はすべての遺産についての遺産分割のやり直しを求めることはできず、相続分に応じた価額の支払い(価額弁償)を請求できるにすぎない(民法第910条)。

- ただし発見された財産が重要なもので、もし初めからその財産の存在が分かっていれば、分割の仕方が大きく変わったはずという場合には、その遺産分割協議は無効となる。

特別受益の持ち戻し

- 相続税法上は、相続発生3年以前の生前贈与については既に贈与税を納付して被相続人の財産から切り離されているものなので、相続税を計算する為の課税対象資産には含まれない。

しかし、民法上の処理では、共同相続人の中に、被相続人から遺贈を受けたり、婚姻や養子縁組のため、あるいは生計の資本として生前贈与を受けた者がいる場合に、法定相続分を適用して分割すると不公平が生じるので、これを是正しようとするのが「特別受益」の制度である。

- 「兄貴は留学した時の費用だとか、結婚して家を買った時の費用も親父に出してもらったのに、俺には一銭も出してくれなかった。なのになんで俺と兄貴が貰う額が同じなんだ!」というような不公平感を無くす為の制度といえる。

- 該当する贈与や遺贈の事を「特別受益」と呼び、それらを遺産に含める事を「特別受益の持ち戻し」と呼ぶ。

- 遺産分割の際には「特別受益」に該当する財産を含めて相続分を計算する。「遺留分」の計算についても同じ。

- 「特別受益」に該当するもの

- 学費や一人暮らしの生活費、事業の援助などを含んだ「生計の資本」として贈与、婚姻・養子縁組の為の贈与、遺言による遺贈等の財産とされる。

- 特別受益の価値

- 特別受益の価値は「相続が発生した時点での価値」となるので、ご注意。

- 5,000万円の土地を生前贈与で受け取ったが、相続発生時にはその土地が1億円になっていたら、その土地の価値は1億円になる。

- 受贈者の行為(売却や受贈者の過失)により、贈与財産が滅失、減少しても相続開始時になお現状のままあるものとみなして相続分を計算する(民法第904条)。但し、破損等の価値の減少について受贈者に過失がない場合は、相続開始時の価額(価値の減少後の価額)で持ち戻しを行う。

- 「特別受益」が相続分を超えていたとしても、他の相続人に超えていた分を支払う必要はない。

しかし、「特別受益」が他の相続人の遺留分を侵害していた場合には、他の相続人の遺留分減殺請求によって、特別受益者は遺留分を侵害した分を支払う事になる。

- 被相続人が「特別受益を財産に加えない」という意思を遺言で表示している場合は、特別受益を持ち戻さない事も可能。ただし、「遺留分」の制限は受ける。

- 2018年民法改正により創設

- 設例

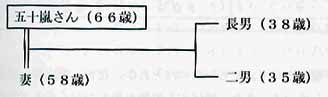

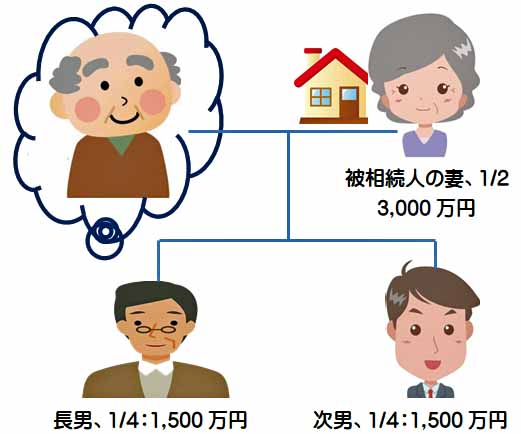

配偶者居住権(2018年民法改正により創設)

夫が亡くなった場合、子がいる配偶者の法定相続分は遺産全体の2分の1です。

相続財産の大部分を自宅不動産が占めているような場合、現行の規定では、法定相続分とおり分割するためには、家を処分することで得た金銭で分割せざるを得なくなり、配偶者が今まで住んでいた家に住めなくなります。

たとえ自宅の処分には至らなくても、配偶者が自宅だけしか相続できず生活費に充てられる財産を得られないという不都合が生じかねません。

|

左図例の相続が開始した場合、

- 相続人は、被相続人の妻、長男、次男の3人

- 遺産は、被相続人と妻が住んでいる自宅3,000万円、現預金3,000万円、計6,000万円

|

|

もし、被相続人の妻が自宅(3,000万円)を相続すると、

|

妻 |

長男 |

次男 |

| 自宅 |

3,000万円 |

0 |

0 |

| 現預金 |

0 |

1,500万円 |

1,500万円 |

| 合計 |

3,000万円 |

1,500万円 |

1,500万円 |

- 被相続人の妻は、自宅だけしか相続できないため(現預金の相続なし)生活費に充てる財産を得ることができない。

|

このような事態を回避するため、不動産の所有権と居住権を分離し、配偶者が所有権を持たなくても自宅に住み続けることができる「配偶者居住権」が創設されました。

- 配偶者居住権は、相続開始のときに居住していた配偶者に認められる権利です。

①遺産分割、②遺贈・死因贈与、③家庭裁判所の決定のいずれかによって成立します(改正民法1028条1項1号・2号、1029条、現民法554条)。

- 被相続人が、相続開始の時に居住建物を配偶者以外の者と共有していた場合は認められません(改正民法1028条1項ただし書)。

- 建物の使用は無償です。

- 配偶者居住権の存続期間は、配偶者の終身の間です(改正民法1030条)。

- 居住建物の所有者は、配偶者に対し、配偶者居住権の設定の登記を備えさせる義務を負います(改正民法1031条)。

不動産登記手続きを経ることで第三者にも対抗することができます。

配偶者のための「配偶者短期居住権」の創設

改正民法では、狭義の「配偶者居住権」とは別に、配偶者のための「配偶者短期居住権」が創設されました。

- 配偶者は、相続開始の時に無償で居住していた場合には、遺産分割終了の日と相続開始の時から6カ月を経過する日のいずれか遅い日までは、従来どおり居住することができるものとされました(改正民法1037条1項)。

- 配偶者短期居住権は、配偶者に当然に認められる権利です。

配偶者居住権に関する税務上の扱い(税制大綱P40~P41)

民法(相続関係)の改正に伴い、次の措置が講じられます。相続税における配偶者居住権等の評価額は次のようになります。

- ① 配偶者居住権の評価額の評価額

- 建物の時価-建物の時価×(残存耐用年数-存続年数)÷残存耐用年数×存続年数に応じた民法の法定利率による複利現価率

- ② 配偶者居住権が設定された建物(以下、居住建物)の所有権の評価額

- ③ 配偶者居住権に基づく居住建物の敷地の利用に関する権利の評価額

- 土地等の時価-土地等の時価×存続年数に応じた民法の法定利率による複利現価率

- ④ 居住建物の敷地の所有権等の評価額

- 土地等の時価-敷地の利用に関する権利の価額

- 注1:

- 上記の「建物の時価」および「土地等の時価」は、それぞれ配偶者居住権が設定されていない場合の建物の時価または土地等の時価とする。

- 注2:

- 上記の「残存耐用年数」とは、居住建物の所得税法に基づいて定められている耐用年数(住宅用)に1.5を乗じて計算した年数から居住建物の築後経過年数を控除した年数をいう。

- 注3:

- 上記の「存続年数」とは、次に掲げる場合の区分に応じそれぞれ次に定める年数をいう。

-

- 配偶者居住権の存続期間が配偶者の終身の間である場合、配偶者の平均余命年数

- 上記以外の場合、遺産分割協議等により定められた配偶者居性権の存続期間の年数(配偶者の平均余命年数を上限とする)

配偶者から贈与された自宅の取り扱い(2018年民法改正により創設)

居住用不動産については、これを婚姻期間20年以上の配偶者に対して遺贈または贈与した場合に、相続発生時の持戻しを免除する意思表示があったものと推定するという規定が設けられた。

これにより配偶者は優先的に自宅を取得できるほか、自宅以外の生活費に充当可能な財産も取得しやすくなり、「自宅は取得したが、老後の生活資金は少ない」という事態回避のための効果的な方策として期待される。

持戻しの対象となる生前贈与の範囲の限定 (遺留分の算定方法の見直し:2018年民法改正により創設)

現行の遺留分の計算は、特別受益に当たる相続人への生前贈与(住宅取得資金や結婚資金の贈与など)について、原則として過去に遡りすべてを持戻しする取り扱いとなっているが、改正法では相続開始前10年間に生前贈与されたものに限ることとされる。

- ずいぷんと昔に被相続人から贈与された財産のことでなかなか協議がまとまらないという事情が考慮されたと考えられる。

ただし、当事者双方(贈与者と受贈者)が遺留分権利者に損害を加える意図をもって贈与した場合には、時期を問わず原則としてそのすべてを遺留分算定の基礎となる財産の価額に算入する。

- 相続人以外の者に対する贈与で持戻しの対象となるのは、相続開始前1年以内に行われたものに限る取り扱いは変更されない。

代償分割の方法による遺産分割

- 代償分割とは

相続人全員の遺産分割の結果、法定相続分以上の遺産を取得した相続人(共同相続人または包括遺贈者のうち1人または数人が相続または包括遺贈により取得した財産の現物を取得)が、他の相続人(共同相続人または包括遺贈者)に対して、債務を負担する(代償金を支払う)という遺産分割の方法を、代償分割といいます(相基通11の2-9)。。

遺産分割の方法は、次の3種類があります。

| 遺産分割の方法 |

内容 |

| 現物分割 |

遺産を現物のままの状態として、取得者を決める方法 |

| 換価分割 |

遺産を売却して、売却代金を分割する方法 |

| 代償分割 |

共同相続人のうち一人または数人が遺産を取得し、他の共同相続人に代償金を与える方法 |

- 代償分割が行なわれるのは、相続人全員が納得するような遺産分割が難しいようなケース、たとえば遺産が分けにくいものである場合で、実務上、共同相続人等が遺産分割協議において、代償分割を採用することもよくあります。

- 物理的に分割が困難である不動産が遺産分割により共有名義となる場合。

- 自社株が遺産分割により細分化されることを避けたい場合。

- 家事事件手続法第195条では、「家庭裁判所は、遺産の分割の審判をする場合において、特別の事情があると認めるときは、遺産の分割の方法として、共同相続人の一人又は数人に他の共同相続人に対する債務を負担させて、現物の分割に代えることができる。」とし、審判による分割において、代償分割によることができる旨を定めています。

- 代償分割が行われた場合の相続税の課税価格

代償分割の方法により相続財産の全部または一部の分割が行われた場合の相続税の課税価格の計算。

| ①代償財産の交付を受けた者 |

相続または遺贈により取得した現物の財産の価額(「相続または遺贈により取得した現物の財産の価額」には、生命保険金など相続または遺贈により取得したとみなされる財産も含む。) + 交付を受けた代償財産の価額 |

| ②代償財産の交付をした者 |

相続または遺贈により取得した現物の財産の価額 - 交付をした代償財産の価額 |

- ①および②の「代償財産の価額」は、代償分割の対象となった財産を現物で取得した者が他の共同相続人または包括受道者に対して負担した債務(以下、代償債務)の額の相続開始の時における金額によります。

- 代償分割の対象となった財産が特定され、かつ、代償債務の額がその財産の代償分割の時における通常の取引価額を基として決定されている場合、代償財産の価額は次のとおりとなります(相基通11の2-10)。

-

代償財産の価額 = A×C/B

A:代償債務の額

B:代償分割の対象となった財産の代償分割の時において通常取引されると認められる価額

C:代償分割の対象となった財産の相続開始の時における相続税評価額

- なお、共同相続人および包括受道者の全員の協議に基づいて、上記算式に準じてまたは他の合理的と認められる方法により代償財産の額を計算して申告する場合、その申告した額によることが認められます。

| 代償分割が行われた場合の相続税の課税価格の計算例 |

- 被相続人 : 父

- 相続人 : 甲および乙(いずれも被相続人の子)

- 父の遺産 : Ⅹ土地(相続税評価額80,000千円、分割時の時価100,000千円)

- 父の遺産Ⅹ土地について、相続人甲および乙の遺産分割協議により甲がⅩ土地の全部を取得し、甲は乙に現金50,000千円(分割時の時価を基に算定)を支払う。

この場合、甲および乙の相続税の課税価格は、次のとおりとなる。

- 乙 : 50,000千円×80,000千円/100,000千円=40,000千円

- 甲 : 80,000千円-40,000千円=40,000千円

代償分割の対象となった財産(Ⅹ土地)が特定され、かつ、当該財産の代償分割の時における通常の取引価額(100,000千円)を基として代償債務(50,000千円)が決定されているため、代償財産の価額は40,000千円となる。 |

- 代償分割による代償債務の履行として、代償財産を自己の不動産で交付した場合の所得課税

- 代償分割による代償債務の履行として、土地や建物など譲渡所得の基因となる資産を交付した場合には、その交付した者は、その交付をした時に、その資産を時価により譲渡したこととされ、所得税の課税対象となります(所得税基本通達33-1の5)。

- 代償財産の交付をする者が、自己が所有する資産を代償財産として交付した場合、代償分割により負担した債務を履行するための資産の移転となります。

- 当該資産の移転は、履行によって消滅する債務の額に相当する経済的利益を対価とする有償譲渡に該当します。したがって、その履行した時において、その履行時の時価によりその資産を譲渡したこととなります。

-

| 先述の計算例で、甲が乙に対して、甲が所有するY土地(交付時の時価4千万円、取得費は不明)を交付した場合、Y土地の交付に伴う甲の税負担(譲渡所得に対する税)は次のとおりとなる。 |

- 譲渡所得額 = 40,000千円 - (40,000千円×5%) = 38,000千円 (※長期譲渡所得とし、取得費は概算取得費、譲渡費用はないものとする)

- 所得税・住民税 = 38,000千円×20%=7,600千円 (復興特別所得税は考慮しない)

この場合、甲は、Y土地の交付により乙に対する代償債務を履行することとなるため、代償金の確保は必要ないが、Y土地の交付に伴う譲渡所得に係る納税資金7,600千円を確保しなければならない。

なお、代償財産の交付を受けた乙は、その履行があった時において、その履行があった時の時価(40,000千円)によりY土地を取得したこととなる〔所基通38-7(2)〕 |

- 代償分割と換価分割

換価分割は、共同相続人が相続により取得した財産の全部または一部を金銭に換価し、その金銭を分割する方法です。

相続した不動産を換価分割の対象とする場合、共同相続人が相続した不動産を未分割の状態のまま売却(換価)することとなるため、その譲渡所得は各共同相続人に帰属する。なお、この場合、要件を満たせば、それぞれが相続税の取得費加算の特例の適用を受けることができる。

一方、代償財産を交付する者が、代償分割により取得した不動産(財産の現物)を売却して、その売却代金を交付することにより代償債務を履行する場合(代償分割の趣意からは外れるが、実務上このような場合もある)、その売却は遺産分割とは別の行為であり、その売却に係る譲渡所得は、取得した不動産(財産の現物)を売却した者に帰属する。

この場合、要件を満たせば、相続税の取得費加算の特例の適用を受けることができる。

- 遺留分(いりゅうぶん)とは、被相続人の財産のうち、一定の相続人に留保される財産の一定の割合のことで、遺言書の内容に関わらず保障されます。

- 自分が所有する財産をどう処分するか自分で自由に決めること(財産処分の自由)は、生前(何に使うか)、死後(誰に相続するか)を問わず保障される一方で、その自由を徹底すると、被相続人の生活保障や、被相続人の財産形成に貢献した相続人が犠牲になります。

そこで、財産処分の自由は保障しつつ一定の相続人に一定の額を確保させる、被相続人の利益と相続人の保護のバランスをとったのが制度が「遺留分」です。

-

- 2019年7月1日より、「遺留分減殺請求」から「遺留分侵害額請求」へ制度変更がなされました。

- 「遺留分減殺請求」と「遺留分侵害額請求」の違い。

- 両者の違いの概要は、下表の通りです。

(*1)受贈者または受遺者は、返還対象の目的の価額を遺留分権利者に弁償することによって返還義務を免れることができる(改正前民法第1041条)。

- 法的性質

「遺留分減殺請求」の性質は、目的物の所有権または共有待分権の取得による物件の返還請求権です。

一方、「遺留分侵害額請求」の法的性質は、金銭の支払い請求権です。

- 被相続人が2019年7月1日以降に死亡した場合、遺留分権利者は、対象受遺者等に対し遺留分相当額の金銭支払い請求権を有するが、相続財産そのものの持分を要求することはできません。

代物弁済契約によって、相続財産の持分を移転することはできますが、対象受遺者等には譲渡所得税の課税が生じ得ます。

- 遺留分を算定するための財産の価額に算入すべき特別受益に該当する贈与の時期

遺留分減殺請求の場合、判例に照らし、特段の事情がない限り、例えば20年前の特別受益に該当する贈与も含まれると解されています。

一方、遺留分侵害額請求の場合、新たに条文が設けられたので、10年以内になされた特別受益に該当する贈与に限定されることになりました。

- 遺留分がある人

- 遺留分がある人(「遺留分権利者」といいます)は、兄弟姉妹を除く法定相続人です。

- 遺留分は配偶者、直系卑属(及びその代襲相続人)および直系尊属に認められていますが、兄弟姉妹およびその代襲相続人には認められていません。

- 遺留分権利者=遺留分を請求する権利のある人(「遺留分侵害額請求」ができる人)=「遺留分権利者」。

| 相続人 |

|

遺留分権利者 |

| 代襲相続人 |

子の代襲相続人 |

| 廃除や欠格事由に該当して相続権を失った者は代襲相続が認められる |

| 相続放棄者には代襲相続が認められない |

遺留分なし |

| 兄弟姉妹の代襲相続人 |

- 兄弟姉妹が相続人

- 遺言により相続人から廃除された者、欠格事由に該当する者、相続放棄をした者

(廃除の対象は、「遺留分」を有する推定相続人に限られる )

|

| 非相続人 |

- 相続人ではない第三者が遺贈によって財産を受けたとしても、遺留分の権利は有さない

|

- 遺留分がある人の遺留分の割合

- 遺留分の割合(遺留分率)は、相続人が誰かによって異なります。

法定相続分と遺留分率

|

法定相続分 |

個別的遺留分率 |

| 法定相続人 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

配偶者 |

子 |

父母 |

兄弟姉妹 |

総体的遺留分率 |

| 配偶者のみ |

1 |

|

|

|

1/2 |

|

|

|

法定相続分の1/2 |

| 子供のみ |

|

1 |

|

|

|

1/2 |

|

|

| 父母のみ |

|

|

1 |

|

|

|

1/3 |

|

法定相続分の1/3 |

| 兄弟姉妹のみ |

|

|

|

1 |

|

|

|

なし |

|

| 配偶者と |

子供 |

1/2 |

1/2 |

|

|

1/4 |

1/4 |

|

|

法定相続分の1/2 |

| 父母 |

2/3 |

|

1/3 |

|

1/3 |

|

1/6 |

|

| 兄弟姉妹 |

3/4 |

|

|

1/4 |

1/2 |

|

|

なし |

|

- 遺留分率

(1) 総体的遺留分率

遺留分権利者全体が相続財産全体に対して有する遺留分の割合を「総体的遺留分率」といいます。

総体的遺留分率は、上図のように相続人の構成によって変わります。

- 相続人が直系尊属のみの場合(父母だけで構成されていれば)は、各相続人の法定相続分の3分の1、それ以外(例えば配偶者と父母であれば)は、2分の1となります(民法第1028条)。

(2) 個別的遺留分率

各遺留分権利者が有する遺留分の割合を「個別的遺留分率」といいます。

- 総体的遺留分率に法定相続分割合を掛けたものが個別的遺留分率になります。配偶者以外の遺留分権利者が複数の場合は、人数で按分することになります。

例えば、相続人が配偶者および子2名の場合、配偶者の法定相続分は2分の1であるから、配偶者の個別的遺留分率は、1/2×1/2=4分の1、子はそれぞれ1/2×1/4=8分の1となります。

- 相続人の構成が配偶者と兄弟姉妹の場合、配偶者の法定相続分は4分の3ですが、兄弟姉妹は遺留分を有しないので、総体的遺留分率がそのまま配偶者の個別的遺留分率になり、2分の1となります。。

- 遺留分算定の基礎となる財産の価額

- 遺留分算定の基礎となる財産の価額は、被相続人が相続開始の時において有した財産の価額(時価)にその贈与した財産の価額を加えた額から債務の全額を控除して算定します(民法第1029条)。

| 「遺留分算定の基礎となる財産の価額」 =「被相続人が相続開始の時において有した財産の額」+「特別受益者が生前もらった財産の価額(持ち戻し計算)」-「相続債務の額」 |

- (設例)

- 被相続人大郎は2019年7月1日に死亡した。

- 大郎の相続人は、配偶者の花子、子の一郎である。

- 大郎は、2017年1月1日、一郎の住宅購入資金として一郎に800万円を贈与した。

あわせて、A土地(2,000万円)を第三者である某子に遺贈し、預金全部は花子に相続させる旨の遺言をした。

- 大郎が死亡時に所有していた財産はB預金(1,000万円)だけであった。

又、大郎は200万円の借金を負っていた。

|

「遺留分算定の基礎となる財産の価額」の算定

- 「大郎(被相続人)が相続開始の時において有した財産の額」

B預金の他、遺贈したA土地も含まれる。

「大郎が相続開始時に有していた財産の額」=1,000万円+2,000万円=3,000万円。

- 「贈与した財産の額」

原則として相続開始前の1年間になされたものの額である。

例外として、当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年間より前のものも含まれる。

また、相続人に贈与した場合は、それが特別受益に該当するものであれば、遺留分権利者に損害を加えることを知っていなくても、相続開始前の10年間になされたものである限り含まれる。

大郎の一郎に対する800万円の贈与は、10年間以内になされた特別受益に該当する。

「贈与した財産の額」=800万円。

- 「相続債務の額J

大郎の借金は200万円である。

「相続債務の額」=200万円

以上から、

「遺留分算定の基礎となる財産の価額」=3,000円+800万円-200万円 = 3,600万円

|

- .各遺留分権利者の遺留分侵害額

| 「遺留分侵害額」 = 「遺留分を算定するための財産の価額」×「個別的遺留分率」-「受遺額および受贈額」-[相続により取得した額]+「承継した相続債務の額」 |

(上記設例による、遺留分権利者の遺留分侵害額の計算)

- 法定相続人(花子(配 偶者)と一郎(子))の「遺留分を算定するための財産の価額」=3,600万円(上記)

- 花子と一郎の「個別的遺留分率」=1/4

- 花子の「相続により取得した額」はB預金の1,000万円で、遺贈や贈与を受けていないので、「受遺額および受贈額」は0円である。

- 「承継した相続債務の額」とは、遺留分権利者が相続人内部で負担すべき額(指定または法定相続分に応じた額)を指す。

本事例では遺言による相続分の指定がないので、花子が「承継した相続債務の額」は200万円×1/2(法定相続分)で100万円である。

- 一郎の相続により取得した額は0円で、受贈額は800万円である。承継した債務の額は花子と同じ100万円である。

- 以上から、

- 花子の、「遺留分侵害額」=3,600万円×1/4-1,000万円-0円+100万円=0円(なし)

- 一郎の、「遺留分侵害額」=3,600万円×1/4-0円-800万円+100万円=200万円

|

- 「遺留分侵害額請求」の方法

1. 請求の相手方(対象受遺者等)

- 遺留分侵害額請求は遺留分を侵害する受遺者または受贈者(対象受遺者等)を相手に行います。

(上記設例では某子が該当) - 本来、受遺者とは遺贈を受けた者を指すが、遺留分侵害額請求では、特定財産承継遺言(例えば、”居宅の土地建物は妻に相続させる”により財産を承継し、または相続分の指定を受けた相続人も含まれます。

2. 請求の行使方法

- 遺留分を侵害する対象受遺者等に対して、遺留分侵害額請求の意思表示をします。

- 遺留分は自動的に認められるわけではなく、遺留分がある人が実際に「遺留分侵害額請求」をすることが必要です。

- 遺留分侵害額請求は、個々の遺留分権利者が単独で行使できます。

- 遺留分の放棄

- 遺留分を有する相続人は、相続の開始前(被相続人の生存中)に、家庭裁判所の許可を得て、あらかじめ遺留分を放棄することができます。

- 遺留分の放棄は、被相続人の生前であれば家庭裁判所の許可が必要ですが、相続開始後であれば遺留分権利者が遺留分の侵害があっても「遺留分侵害額請求」を行わなければよく、家庭裁判所への手続きは不要となります。

- 3. 請求の期間制限

遺留分侵害額請求は、遺留分権利者が、相続の開始および遺留分を侵害する贈与または遺贈があったことを知ったときから1年以内に請求しない場合、または、知らなかったとしても、相続開始から10年以内に請求しない場合は、請求権は時効により消滅します。

- 死後1年を経過した後に遺言書の内容による遺産分割が自分の遺留分相当額を侵害するものであることを知った場合には、その知った時から1年間が遺留分侵害額請求が可能な期間となります。

- 遺留分侵害額請求権を行使するには、請求期限までに遺留分を侵害している者に対する意思表示により請求をしなければなりません。

この意思表示は口頭でも効力は生じますが、実際には、争いになったときに請求の期間制限内に意思表示をしたことを証明できるように、配達証明付きの内容証明で送るケースが多い。

4. 受遺者等の負担額の上限

対象受遺者等は、遺贈または贈与の目的の価額を上限として、遺留分侵害額を負担する(上記設例では、某子が2,000万円を上限として負担)。

- 対象受遺者等が遺留分を有する相続人である場合は、本来の目的の価額から遺留分として取得できる額を控除した額が上限となる。

- 対象受遺者等が複数の場合、その負担の順序や割合に関する規定があります。

5. 期限の許与

対象受遺者等が遺留分侵害額に相当する具体的な金額の支払いを求められた場合、直ちに支払わないと遅延損害金が発生してしまいます。そこで、資金調達の期間確保のため、対象受遺者等の請求により裁判所は相当の期限を許与することができます。

- 遺言を作る際の遺留分の考慮

- 遺言を作る際には、誰にどのくらいの遺留分があるのかを把握することが重要です。

また、遺留分の算定方法や、遺言の内容が遺留分を侵害してしまったような場合の対策などについて考慮する必要があります。 - 遺留分を考慮しないまま遺言を残すと、遺言者の想定とかけ離れた結果を招き、遺言が争いのもとになることがあります。

-

- 遺留分を侵害している遺言書

-

- 遺留分を侵害している遺言書の例として、被相続人である親が同居している子に多くの財産を残したいと考えるケースがあります。

例えば、

-

父はすでに死亡、

母と、長男一家が同居、二男は別に居を構えて生活をしている場合、

母が、このまま長男にこの家に住み続けてほしいと思い、遺言書に「自宅の土地と建物を長男に相続させる」という遺言内容を考えていた場合 |

-

- この場合、

- 自宅以外の財産が二男の遺留分を超えるのであれば、その分を二男に相続させることにより、二男から長男へ遺留分侵害額請求をされることはありません。

- しかし、自宅以外の財産が二男の遺留分に満たない場合には、二男から長男への遺留分侵害額請求がなされる可能性があります。

-

- 「生前贈与」や「特別受益」が絡む場合、遺留分に関する問題はさらにややこしくなります。

-

-

| 「遺留分算定の基礎となる財産の価額」 =「被相続人が相続開始の時において有した財産の額」+「特別受益者が生前貰った財産の価額(持戻し計算)」-「相続債務の額」 |

-

-

| 「遺留分算定の基礎となる財産の価額」に合算する贈与等 |

| 生前贈与 |

- 相続開始前1年以内に生前贈与した財産については、受贈者が法定相続人以外であっても遺留分の算定基礎となる財産に含まれます。

- 贈与から1年を超えていても、当事者双方が遺留分権利者に損害を与えることを知って贈与したものについては、これも遺留分算定基礎財産に含まれます。

|

| 特別受益 |

- 「特別受益」とは、相続人の中に、被相続人から遺贈や生前贈与によって特別の利益を受けた者がいる場合に、その相続人の受けた贈与等の利益のことをいいます。

- 「特別受益」の額は、相続開始のときに実際に残されていた相続財産の額と合算したうえで、各相続人の相続分を決めなければならないと定められています。

これを「特別受益の持ち戻し」といいます。

- 「遺留分算定基礎となる財産の価額」に算入される特別受益に該当する贈与の時期は、”10年以内になされた特別受益に該当する贈与”に限定されることになりました。

|

-

- 特別受益に該当する財産

- 特別受益があったと認められるのは、相続人の中で、被相続人から遺贈を受け、または生計の資本等の贈与を受けた者があるとき、と定められています。

つまり、相続人の一部だけが被相続人から受けた遺贈または特定の生前贈与がある場合に限られます。

- 相続人が被相続人以外の者から受けた贈与や、相続人以外の者が被相続人から受けた贈与は、特別受益には含まれません。

例えば親がその孫に対して贈与を行っていた場合に、親の遺産をその子が相続するとき、子の遺産を孫が相続するとき、どちらの相続でもこの贈与は特別受益には該当しません。

- 相続放棄を行った者は、はじめから相続人ではなかったものとして扱われます。

特別受益は、あくまでも相続人が被相続人から受けた贈与等に関して相続人間の不公平を是正するための制度ですから、相続放棄を行った者が被相続人から贈与等を受けたとしても、それは特別受益として持ち戻しの対象にはなりません。

- 被相続人から相続人に生前贈与され、又は、遺贈を受けた財産の多くが特別受益に該当します。

| 遺 贈 |

原則として、特別受益とされる。 |

| 生前贈与 |

特別受益とされるのは、結婚等に際して贈与されたもの又は生計の資本として贈与されたものに限られる。

- 結婚などで家を離れる者に対する財産の分与、一種の相続財産の前渡しの性格を持つものは、特別受益に該当。

- 多額の持参金や支度金など相続財産の前渡しとみなされるような贈与をいい、高額でない挙式費用などは、通常の扶養の範囲のものと認められ、特別受益にはあたらないとされる。

- 通常の扶養の範囲を超えるものは「生計の資本」の贈与として特別受益になる。

- 特別受益になる「生計の資本」の贈与とは、独立して生活を営んでいる子などへの多額の贈与のことをいい、例えば、住宅購入資金や事業資金等の贈与が特別受益になる。

- 同居している家族の通常の生活費を負担していても、それは一般的な扶養義務履行の範囲内であり、特別受益にはあたらない。

|

- 居住用不動産の贈与は特別受益になる。

- 土地・建物等の居住用不動産の贈与は、生計の資本の贈与に該当して特別受益になります。

- 配偶者間で居住用不動産の遺贈または贈与があった場合は、平成30年7月の民法改正によって、原則としてこれを持ち戻ししなくても良いことになりました(持ち戻し免除の意思表示の推定規定)。

- 生命保険金は原則として特別受益にはならない。

- 生命保険金は原則として特別受益にはなりません。

生命保険金は保険会社等からその受取人に支払われるもので、故人の財産を受取人が受け継いだものではないため、それは受取人の固有の財産であって、相続財産ではないと考えられているからです。

- 特別利益者の相続分

| 特別利益者の相続分=「自己の相続分」-「特別受益分」 |

(設例)

母が、相続財産5,000万円を、2人の子(相続人)に対し、

相続させることを遺言していたケースの場合、 |

- 「遺留分算定の基礎となる財産の価額」 =「被相続人が相続開始の時において有した財産の額」+「特別受益者が生前もらった財産の価額(持ち戻し計算)」-「相続債務の額」

- 「遺留分侵害額」 = 「遺留分を算定するための財産の価額」×「個別的遺留分率」-「受遺額および受贈額」-[相続により取得した額]+「承継した相続債務の額」

|

に当てはめると、

- 長男、長女の遺留分相当額=それぞれ、相続財産5,000万円×1/4=1,250万円

これだけであれば長男は長女に対して250万円の遺留分減殺請求をすることができる。

- 長男がすでに母から結婚資金300万円、住宅取得資金700万円、合計1,000万円の贈与を受けていた場合、それらは特別受益に該当する。

- 遺留分算定基礎財産=5,000万円+1,000万円=6,000万円

- 長男、長女の遺留分相当額=それぞれ、相続財産6,000万円×1/4=1,500万円

- 長男が受取った財産=生前贈与による特別受益の1,000万円+遺言による1,000万円=2,000万円

従って、長男が受取った財産 2,000万円 > 遺留分相当額 1,500万円

となり、長男は長女に対して遺留分侵害額請求をすることができない。

- 遺留分の侵害についての留意点

- 「遺留分算定の基礎となる財産の価額」に合算する贈与等(相続開始前1年以内に生前贈与した財産や特別受益)の財産評価は相続開始時における評価額となることにも注意が必要です。

評価額が変動する財産の場合、相続時点での評価額が贈与時点に比べて高くなるケ-スもあり、そのような場合には遺留分の影響も大きくなります。

- 遺留分侵害額請求をされたときに、被請求者は自己の財産から支払う必要があるため、被請求者を受取人とした死亡保険金を準備する等の対策が必要です。

また、母が、同居の長男のための遺言書を作成するときは、長男が自分に都合のよい内容を母に書かせたと思われないよう、遺言書に付言事項として、そのような内容にした理由を残しておく配慮が必要でしょう。

- 養子縁組は、血縁関係には関係なく人為的に親子関係を発生させることをいう。

- 養子縁組によって設定された親子関係をそれぞれ養親(ようしん)または養子(ようし)、女子の場合には養女(ようじょ)、また養子から見て養親の家(または家族)を養家(ようか)という。

- 普通養子縁組と特別養子縁組の違い

-

| 摘要 |

普通養子縁組 |

特別養子縁組 |

| 目的 |

「家の存続」等、当事者合意の上の契約型 |

実親が子供を育てる事が著しく困難な場合、子供の利益と福祉を守るため |

養子の

年齢 |

養親よりも年少者 |

申し立て時点で、原則6歳未満まで

(6歳未満から養親に養育された場合は8歳未満) |

養親の

年齢 |

青年に達した者

20歳未満でも既婚者は成年者とみなされるので、養親になることができる

結婚したことがなく、まだ親の戸籍に入っている人でも20歳以上なら養親になれる |

養親の一人は25歳以上、他方は20歳以上の正式な夫婦であること |

実親と

の関係 |

普通養子縁組の場合は、実親との親族関係は終了しない。

- 実親と養親の2組の親を時つ

- 養子は養親の姓を名乗る

|

養親だけが親子の関係になる→特別養子は実子とみなされる

(特別養子とは実親との親子関係を消滅させる制度、特別養子と実親との間に相続は起こらない)

養子ば養親の姓を名乗る |

戸籍の

表記 |

実親と養親の両方の名前が記載される

「養子」「養女」と記載される

但し書きには、「養子(養女)となる届出…」と書かれる |

養親のみ記載される

「長男」「長女」と記載される

但し書きには、「民法817条の2による裁判確定…」と書かれる |

| 相続 |

実親と養親の扶養義務、相続権を持つ養子は養親の嫡出子の身分を取得する |

養親の扶養義務、相続権を持つ養子は養親の嫡出子の身分を取得する |

| 離縁 |

養親と養子の双方の同意があれば離縁できる

(養子が16歳未満の場合ば養子の法定代理人) |

原則として離縁できない

(但し、養親の虐待等があれば養子、実父母、検察官の請求により離縁できる |

縁組の

申立て |

家庭裁判所に申し立てをする

家庭裁判所が養親の調査をし、実親の同意も確認した上で許可される |

家庭裁判所に申し立てをする

家庭裁判所が養親の調査をし、実親の同意を確認して決定される

(実父母が行方不明である場合などはこの限りでない) |

成立まで

の期間 |

通常は1~2ヵ月で成立 |

6ヵ月の試験養育期間後審判 |

| その他 |

|

戸籍編成上、養子が自分のルーツを探るための手がかりが残されている

近親婚禁止規定は、特別養子縁組によっても実親と実子の親子関係に適応される

(民法第734条) |

- 養子縁組の要件

- 「尊属または年長者は、これを養子とすることができない」とされている(民法第793条)。

- 養親から見て、尊属に当たる者は、たとえ年少でも養子にはできない。

叔父や叔母は、両者が合意しても、年下であっても、尊属であるため養子とすることはできない。

- 配偶者のある者が未成年者を養子とするには、原則として配偶者とともにしなければならない(民法第795条)。

また、未成年者を養子とするには、原則として家庭裁判所の許可を得なければならない(同法第798条)。

- 特別養子縁組の要件

- 特別養子縁組の養親は、配偶者のある者でなければならない(同法第817条の3第1項)。配偶者のない者は、特別養子縁組の養親になることはできない。

- 特別養子となれるのは、原則として6歳未満の者である。ただし、その者が8歳未満であって6歳に達する前から引き続き養親となる者に養育されている場合は、特別養子縁組が認められる(同法第817条の5)。

- 法定相続人に含まれる養子の数

- 被相続人に実子がいる場合は1人、いない場合は2人まで(相続税法第15条第2項)

- 特別養子縁組の離縁

- 特別養子縁組養親と養子は、当事者の協議により離縁をすることはできない。

- 特別養子縁組が成立した後は、以下の①および②のいずれにも該当する場合において、養子の利益のため特に必要があると認められるときに限り、家庭裁判所は、養子、実父母または検察官の請求により特別養子縁組の当事者を離縁させることができる(同法第817条の10第1項)が、当事者の協議により離縁することはできない(同法同条第2項)。

- ①養親による虐待、悪意の遺棄その他養子の利益を著しく言する事由があること

- ②実父母が相当の監護をすることができること

- 死後離縁

- 養親または養子の一方が死亡した後に、残存する他方の者が離縁をしようとするときは、家庭裁判所の許可を得て、離縁をすることができる(同法第811条第6項)。これを死後離縁という。

- 養子縁組と里親

- 里親委託は育ての親が一時的に子どもを預かる制度。

- 里親と子どもの戸籍上の繋がりは発生しない点が養子縁組とは異なる。

また非嫡出子が特別養子縁組となった場合、実親は縁組後と離縁前に認知することはできない(最高裁平成5年7月14日判決)。

- 認知とは

- 女性が子供を産んだとき、結婚していれば、その子供は嫡出子(ちゃくしゅつし)として、父母の氏名が戸籍に載る。

しかし、結婚していない女性が子供を産んだときは、その子供は非嫡出子(婚外子)となり、母は子供を生んだ事実から戸籍に載るが、父が誰か分からないため、父の欄は空欄になってしまう。

そこで、生まれた子の父が「認知」をおこなうことによって、戸籍の氏名を載せることができる。 (子は嫡出子になるわけではない)

-

-

| 嫡出子(ちゃくしゅつし) |

結婚している夫婦から生まれた子供 |

| 非嫡出子(婚外子) |

結婚していない母から生まれた子供 |

-

- ※ 法律上は「「生まれたとき」ではなく、子供を「懐妊したとき」に婚姻中であるかどうかが判断基準になる。

- 結婚後(婚姻届提出後)200日以降の子は、嫡出子と推定する。

- 離婚後(離婚届提出後)300日以内の子は、前の夫との嫡出子と推定する。

-

- 父が認知をしても、子は父の名字にすることはできない。認知によって嫡出子となるわけではないので、子は母の名字のままとる。

- 父の名字にしたい場合は、二人が結婚して、子供を入籍させる必要がある。

-

- 認知された子は、”認知した父の非嫡出子”となる。

- 認知することで出生の時に遡って非嫡出子として、親子関係、相続権・扶養請求権が発生する(認知の遡及効)。

ただし、第三者がすでに取得した権利を侵害することはできない。(民784条)

- 「認知されたとき既に遺産分割が終了している場合、他の相続人に自分の相続分に相当する金銭を請求することができる」(民910条)という例外がある。

- 平成25年12月5日、「民法の一部を改正する法律」が成立し、嫡出でない子の相続分が嫡出子の相続分と同等になった(同月11日公布・施行)。

- 認知の方法

-

-

| 任意認知 |

父が自分の子と認めて「認知届」を届出する。 |

| 裁判認知 |

- 強制認知

- 嫡出でない子、その直系卑属またはこれらの法定代理人が、父親を被告として認知の訴えを提起する。

- 認知の訴えは、父の生存中はいつでもできるが、父の死後は3年までに制限される(死後認知の被告は検察官)。

- 審判認知

- 婚姻関係にない父と母の間に出生した子を父が認知しない場合、出生した子が父に対して認知の訴えを起こすことなるが、調停前置主義により、まずは認知の調停申立てをすることになる。

- 当事者間に認知の合意が成立し、その認知の原因について争いがない場合、さらに必要な調査によってもこれを認定することができ、その合意が正当と認められる場合、家庭裁判所は認知の審判(23条審判)を行う。

- 認知の審判が確定したときは、10日以内に市役所に「認知届」を提出する。

- 子供の出生を知ったときから1年以内は、「嫡出否認の裁判」(自分の子供ではないと)ができる。

|

| 遺言認知 |

遺言で子供の認知をすることができる。

民法は「認知は、遺言によっても、これをすることができる」と定めてる。遺言は、遺言者の死亡のときから効力を生じるので、夫が遺言で認知した子は、夫の死亡と同時に夫の非嫡出子ということになる。 |

-

- 認知届

- 認知は、「認知届」を子供の本籍地または住所地の市役所に提出して行う。

- 認知をする父が未成年であっても、自分で届出をすることができる。(結婚と異なり親の同意は不要)

-

- 認知できる子供

- 認知は、子供が何歳になっていてもできる。

- 生まれたばかりの子供

- 未成年

- 成人

- 胎児

- 胎児(まだ母のお腹の中にいる子)を最初から認知する。

- 日本国籍をとるためなどに必要な方法となっている。

- 子供の保護要件

- 「子供の保護要件」を満たしていないと、認知は成立しない。

- 子供が成年になっているときに認知する場合、子供本人の承諾が必要

- 胎児を認知する場合、母親の承諾が必要

- 死亡した子を認知するとき、直系卑属が成人になっている場合、直系卑属の承諾が必要

- その他注意点

- 複数の人から認知されることはできない。

- 子供はある一人の人から認知されると、他の人からはもう認知してもらうことはできなくなる。

- 認知を取り消すことはできない。

- 一度認知をしてしまうと、判決以外の方法で認知を取り消すことはできない。

- 被相続人の代襲相続人で被相続人の養子となった者は、実子とみなされる(相続税法第15条第3項)

- 納税義務者

- 特別の寄与をした場合(寄与分)

- 生前贈与と「特別受益の持ち戻し」

- 相続税の課税価格等

- 相続税の税額等

- 税制の特例

- 相続により財産を取得した人全員が必ず相続税の納税義務が生じる訳ではない。

相続税法では、納税義務者を相続人又は受遺者の住んでいる場所、国籍により、1.居住無制限納税義務者、2.非居住無制限納税義務者、3.制限納税義務者と4.特定納税義務者の4種類に分類されている。

- 居住無制限納税義務者

- →相続又は遺贈により財産を取得した時に、日本に住んでいる人(相続税法第1条の3第1号)。

-

- 無制限納税義務者の課税価格

- 相続または遺贈により財産を取得した者が、日本国内に住所を有する者である場合は、その取得財産の所在が国内・国外を問わずすべての財産の合計額が、その者の相続税の課税価格となる。

|

-

- 非居住無制限納税義務者

- 相続または遺贈により財産を取得した時に日本に住所を有しない個人で、次のイまたは口に掲げる者は、財産の所在を問わず課税される。

-

- イ 日本国籍を有する個人

- その個人または被相続人(遺贈をした人を含む)のいずれかが、相続開始前5年以内に日本に住所を有していたことがある場合に限る。

- ロ 日本国籍を有しない個人

- 被相続人(遺贈をした人を含む)がその相続開始時に日本に住所を有していた楊合に限る。

- (このロは、平成25年4月1日以後に相続又は遺贈により取得する財産に係る相続税に適用される)

-

- 「非居住無制限納税義務者」の「障害者控除」の適用

- 制限納税義務者

- →相続(遺贈を合む)または贈与により国内財産を取得した個人で、当該財産を取得した時において外国に住んでいて国籍が外国(日本に住所を有しない)ものをいう(非居住無制限納税義務者を除く)。(相続税法第1条の3第3号、第1条の4第3号)。

-

- 制限納税義務者の課税価格

- 財産取得者が外国に住所を有する者で、「特例納税義務者」に該当しない場合には、その取得財産のうち日本国内にあるものの合計額が、その者の相続税の課税価格となる。

- 特例納税義務者の課税価格

- 財産取得者が、日本国内に住所を有しないが日本国籍を有する者(その者および、その相続に係る被相続人が、ともに相続開始等前5年以内に日本国内に住所を有したことがない場合を除きます)である場合は、その取得財産のすべて(国内・国外を問わず)の価額の合計額が、その者の相続税の課税価格となる。

|

-

- 「制限納税義務者」に対する制限例

-

- 葬式費用の負担

- 制限納税義務者は、葬式費用を負担しても債務控除することができない(相続税法第13条第2項)。

- 未成年者控除および障害者控除

- 制限納税義務者は、「未成年者控除」および「障害者控除」のいずれも適用を受けることができない(同法第19条の3、第19条の4)。

- 「非居住無制限納税義務者」は、未成年者控除の適用を受けることができる。

- 「非居住無制限納税義務者」も、障害者控除の適用を受けることができない。

- 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の適用

- 制限納税義務者は、直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の適用を受けることはできない。

- 適用を受けることができる「特定受贈者」は、居住無制限納税義務者および非居住無制限納税義務者で、住宅取得等資金の贈与を受けた日の属する年の1月1日において20歳以上で、その年分の所得税の合計所得金額が2,000万円以下である者に限られる(租税特別措置法第70条の2第2項)。

- 住宅取得等資金贈与に係る相続時精算課税制度の特例

- 居住無制限納税義務者または非居住無制限納税義務者でないと適用を受けることができない。

- (「制限納税義務者」に対する制限がない例)

- 配偶者の税額軽減の規定

- 配偶者の税額軽減の規定は、配偶者が無制限納税義務者または制限納税義務者のいずれに該当する場合であっても適用を受けることができる(同法基本通達19の2-1)。

- 相続税の物納

- 相続税の物納をすることができるのは無制限納税義務者に限られているわけではないので、制限納税義務者が相続または遺贈により取得した国内財産についても、一定の要件を満たせば物納することができる(同法第41条)。

- 特定納税義務者

- 特定納税義務者とは、他の「居住無制限納税義務者、非居住無制限納税義務、制限納税義務者」の3区分のどれにも属せず、相続の際に精算課税の適用を受けている人のこと。

→相続又は遺贈により財産を取得しなかった人で、被相続人から相続時精算課税の適用を受ける財産(相続時精算課税適用財産)を取得した人。

- 日本国籍を有せず、相続の時点で日本国内に居住もしていない、居住した実績がない人でも、相続する財産が課税対象であれば納税義務が発生すると言う事になる。

- 納税義務については、定義があるが、例外が発生する事も多い。また、納税義務者については、「個人」という定義があるが、宗教法人や学校法人などで相続が発生した場合にも「個人」と見なされて相続税が発生する場合がある。

-

-

| 相続又は遺贈により財産を取得した時に、日本に住んでいる人 |

居住無制限

納税義務者 |

相続又は遺贈により

財産を取得した時に、

外国に住んでいる人 |

日本国籍

の人 |

下記以外 |

制限納税義務者 |

| その個人または被相続人(遺贈をした人を含む)のいずれかが、相続開始前5年以内に日本に住所を有していたことがある |

非居住無制限

納税義務者 |

外国籍

の人 |

被相続人(遺贈をした人を含む)がその相続開始時に日本に住所を有していた |

相続(遺贈を合む)または贈与により国内財産を取得した個人で、当該財産を取得した時において外国に住んでいて国籍が外国

(日本に住所を有しない)ものをいう(非居住無制限納税義務者を除く) |

制限納税義務者 |

特定納税義務者とは、他の「居住無制限納税義務者、非居住無制限納税義務、制限納税義務者」の3区分のどれにも属せず、

相続の際に精算課税の適用を受けている人 |

特定納税義務者 |

-

-

- イ 無制限納税義務者(居住無制限納税義務者又は非居住無制限納税義務者)の場合

- ロ 制限納税義務者の場合

- ハ 特定納税義務者の場合

|

- 外国に住所を有する者等の相続税の申告書の提出先

-

| 被相続人の死亡の特における住所が日本にない場合 |

- 居住無制限納税義務者については、日本にある住所地が納税地となり、相続税の申告書は、その納税地の所轄税務署長に提出することになる(同法同条同項)。

- 制限納税義務者や非居住無制限納税義務者のように、日本に住所を有しない納税義務者は、原則として、その納税義務者が納税地を定めて、相続税の申告書は、その定めた納税地の所轄税務署長に提出することになる(同法同条第2項)。

|

| 被相続人の死亡の時における住所が日本にある場合 |

相続税の申告書の提出先は、納税義務者の住所地にかかわらず、その被相続人の死亡の時における住所地の所轄税務署長となる(相続税法附則3)。 |

- 生前贈与、相続開始前3年以内の贈与財産の加算

- 相続または遺贈により財産を取得した者が、その相続開始前3年以内にその相続に係る被相続人から贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額を相続税の課税価格に加算した価額を相続税の課税価格として相続税額を計算する(相続税法第19条)。

- 相続税の課税価格に加算される財産の価額は、その財産の贈与時の価額による(同法基本通達19-1)。

- 相続時に所有しているかどうかや、金額の多寡は問わない。

- 扶養義務者から生活費または教育費に充てるために取得した財産は、贈与税は非課税である(同法第21条の3第1項第2号)。相続脱の課税価格に加算される贈与財産は、贈与税の課税価格に加算される財産に限られる(同法第19条第1項)。贈与税が非課税となる贈与は生前贈与加算の対象とはならない。

- 相続の放棄をしていても、遺贈により財産を取得している場合は贈与を受けた財産は相続税の課税価格に加算される。

- 相続開始の年にその相続に係る被相続人から取得した財産の価額は相続税の課税価格に加算される(同法第21条の2第4項)。

- 特別受益の持ち戻し

- 設例

- 不動産の相続税評価 (設例)

相続税や贈与税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。

- 土地の評価

- 土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。

- 土地の地目は、登記簿に記載された地目ではなく、課税時期(相続の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)の現況によって判定します。

土地の評価方法には、「路線価方式」と「倍率方式」があります。

- 路線価方式

路線価方式は、路線価が定められている地域の評価方法です。

- 路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

- 路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

- 宅地の相続税評価(自用地評価)

- 正面と他方に路線がある宅地の自用地1㎡当たりの価額は、以下の算式により計算する(財産評価基本通達16)。

- 正面路線価×奥行価格補正率+他方路線価×奥行価格補正率×他方路線影響加算率

- 正面路線は、原則として、その宅地の接する路綿価に奥行価格補正率を乗じて計算した金額の高い方の路線とし、路綿価に奥行価格補正率を乗じて計算した金額が同額となる場合には、原則として、路線に接する距離の長い方の路線を正面路線とする(国税庁タックスアンサーN0.4604)。

- T字路の内側に接している宅地は、他方路線影響加算率を判定する場合、準角地ではなく角地として判定する。

- 一つの道路が折れ曲がってその内側に土地が接している場合を「準角地」という。

- 宅地の相続税評価(貸家建付地評価)

- 貸家の敷地の用に供されている宅地(貸家建付地)の価額は、以下の算式により計算する(財産評価基本通達26)。

- 貸家建付地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

|

- 倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

- 倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所、市区役所又は町村役場で確認できる)に一定の倍率を乗じて計算します。

- 路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できる。

-

土地等が事業の用や居住の用として使われている場合には、限度面積までの部分についてその評価額の一定割合を減額する相続税の特例(小規模宅地等の特例)があります。

-

- 「小規模宅地等の特例」の概要

- 個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等(※1)の事業の用に供されていた宅地等(※2)、又は、被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」という)については、相続税の課税価格に算入すべき価額の計算上、一定の割合(80%または50%)を減額します。

この特例を「小規模宅地等についての相続税の課税価格の計算の特例」といいます。 (設例)

この特例は、相続人が現在住んでいる宅地を、相続によって売却せざるを得なくなる状況を防ぐためのものです。

- (※1)被相続人等

- 「被相続人等」とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいう。

- (※2)宅地等

- 「宅地等」とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいう。

ただし、棚卸資産及びこれに準ずる資産に該当しないものに限られる。 - この特例は、相続税の課税価格に加算される相続開始前3年以内に贈与により取得した宅地等や相続時精算課税制度の適用を受けて贈与により収得した宅地等には適用されません。

- 原則として、相続税の申告書の提出期限までに分割されていない宅地等には適用されません(措法69の4④、措通69の4-1)。

- この特例の対象は、次のいずれかに該当する宅地等に限られます。

| 特定事業用宅地等 |

| 特定同族会社事業用宅地等 |

| 貸付事業用宅地等

|

| 特定居住用宅地等

|

- 「事業」には、事業と称するに至らない不動産の貸し付けその他これに類する行為で相当の対価を得て継続的に行うもの(準事業)が含まれます(措令40の2①)。

-

-

- 平成22年4月1日以後に相続の開始のあった被相続人に係る相続税について、小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

-

| 相続開始の直前における宅地等の利用区分 |

要件 |

限度面積 |

減額される

割合 |

被相続人等の

事業の用に

供されていた宅地等 |

貸付事業以外の事業用の宅地等

(被相続人が営んでいた事業を継続して営んでいる場合) |

① |

「特定事業用宅地等」 |

事業継続

保有継続 |

400㎡ |

80% |

貸付事業用の

宅地等 |

申告期限まで引き続きその同族会社の

事業の用(貸付事業を除く)に供される

宅地 |

② |

「特定同族会社事業用宅地等」 |

400㎡ |

80% |

| 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 |

③ |

「貸付事業用宅地等」 |

200㎡ |

50% |

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 |

④ |

| 被相続人等の貸付事業用の宅地等 |

⑤ |

| 被相続人等の居住の用に供されていた宅地等 ※2 |

⑥ |

「特定居住用宅地等」 |

居住継続

保有継続 |

330㎡ ※1 |

80% |

| 「特定事業用宅地等」と「特定居住用宅地等」を併用する場合 ※3 |

730㎡ ※3 |

80% |

- (注)

- 負担付贈与あるいは個人の間の対価を伴う取引により取得した土地や家屋等について贈与税を計算するときは、通常の取引価額によって評価します。

- ※1 平成27年1月1日施行、相続税制改正

小規模宅地等の特例適用拡大。 居住用宅地240㎡→330㎡、 居住・事業用宅地併用、400㎡+330㎡=730㎡

- ※2 「特定居住用宅地等」

- 被相続人等の居住の用に供されていた宅地等で、被相続人の配偶者または下表に掲げる要件①または②のいずれかを満たす被相続人の親族が取得したものをいいます(租税特別措置法第69条の4第3項第2号)。

- ※3 「特定居住用宅地」と「特定事業用宅地」の特例を併用することができます。

-

- 「被相続人等の事業の用に供されていた宅地等」の、小規模宅地の特例の適用要件

| 区 分 |

特例の適用要件 |

特定事業用

宅地等 |

被相続人の事業(貸付事業を除く)の用に供されていた宅地等 |

事業承継

要件 |

その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその事業を営んでいること |

保有継続

要件 |

その宅地等を相続税の申告期限まで有していること |

| 被相続人と生計を一つにしていた被相続人の親族の事業(貸付事業を除く)の用に供されていた宅地等 |

事業継続

要件 |

相続開始の直前から相続税の申告期限まで、その宅地等の上で事業を営んでいること |

保有継続

要件 |

その宅地等を相続税の申告期限まで有していること |

| 特定同族会社事業用宅地等 |

一定の法人の事業(貸付事業を除く)の用に供されていた宅地等 |

法人役員要件 |

相続税の申告期限においてその法人の役員であること

(法人税法第2条第15号に規定する役員(清算人を除く) |

| 保有継続要件 |

その宅地等を相続税の申告期限まで有していること |

| 貸付事業用宅地等 |

被相続人の貸付事業の用に供されていた宅地等 |

事業承継

要件 |

その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること |

保有継続

要件 |

その宅地等を相続税の申告期限まで有していること |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 |

事業継続

要件 |

相続開始の直前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること |

保有継続

要件 |

その宅地等を相続税の申告期限まで有していること |

- 特定事業用宅地等

- 被相続人等の事業の用に供されていた宅地等のうち、事業承継(継続)要件および保有継続要件を満たす被相続人の親族が取得したものは、限度面積までについて、相続税の課税価格に算入すべき価額の計算上、80%が減額されます。

- 特定事業用宅地等における被相続人等の事業には、貸付事業(不動産貸付業、駐車場業、自転車駐車場業および準事業)は含まれません。

- 特定同族会社事業用宅地等

- 被相続人等の事業の用に供されていた宅地等のうち、一定の法人の事業(貸付事業は除く)の用に供されていた宅地等で、法人役員要件および保有継続要件を満たす被相続人の親族が取得したものは、限度面積までについて、相統税の課税価格に算入すべき価額の計算上、80%が減額されます。

- 法人の事業(貸付事業は除く)の用に供されていた宅地等とは、次に掲げる宅地等のうち当該法人の事業(貸付事業は除く)の用に供されていたものをいいます。(措通69の4-23)。

- ① 当該法人に貸し付けられていた宅地等(当該貸し付けが事業(準事業含む)に該当する場合に限る)

- ② 当該法人の事業(貸付事業は除く)の用に供されていた建物等で、被相続人が所有していたものまたは被相続人と生計を一にしていたその被相続人の親族が所有していたもの(敷地を被相続人から無償で借り受けていた場合の当該建物等に限る)で、当該法人に貸し付けられていたもの(当該貸し付けが事業(準事業含む)に該当する場合に限る)の敷地の用に供されていたもの。

- 特定同族会社事業用宅地等の要件上、相続開始の直前において、被相続人が当該法人の役員や株主である必要はなく、また、当該宅地を取得した親族は、相続税の申告期限において役員であることが必要ですが(法人役貝要件)、株主である必要はありません。

- 貸付事業用宅地等

- 被相続人等の事業(貸付事業に限る)の用に供されていた宅地等のうち、事業承継(継続)要件および保有継続要件を満たす被相続人の親族が取得したものは、限度面積までについて、相続税の課税価格に算入すべき価額の計算上、50%が減額されます。

- 貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地(相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該事業に供した場合を除く)を除外する。

- 不当に「貸付事業用宅地等」の適用を受けようとする行為を規制するため、平成30年改正。

- 「特定居住用宅地等」の要件

-

| 区分 |

特例の適用要件 |

限度

面積 |

減額

割合 |

| 取得者 |

取得者等ごとの要件 |

①

被相続人の居住の用に供されていた宅地等 |

被相続人の配偶者 |

「取得者ごとの要件」はない。 |

330㎡

※1 |

80%

|

| 被相続人と同居していた親族 |

居住継続要件

相続開始の時から相続税の申告期限まで、引き続きその家屋に居住していること

保有継続要件

その宅地等を相続税の申告期限まで有していること。

|

| 被相続人と同居していない親族 |

保有継続要件

①及び②に該当する場合で、かつ、次の③から⑤までの要件を満たす人

-

- ①被相続人に配偶者がいないこと

- ②被相続人に相続開始の直前においてその被相続人の居住の用に供されていた家屋に居住していた親族で相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。

- ③相続開始前3年以内に日本国内にある自己又は自己の3親等内の親族又はその者と特別の関係のある法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。

- 「家なき子」の状況を生み出して「特定居住用宅地等」の適用を受けようとする行為を規制するため、平成30年改正。

-

- ④その宅地等を相続税の申告期限まで有していること。

- ⑤相続開始の時に日本国内に住所を有していること、又は、日本国籍を有していること。

|

②

被相続人と生計を一にする被相続人の親族の居住の用に供されていた宅地等 |

被相続人の配偶者 |

「取得者ごとの要件」はない。 |

| 被相続人と生計を一にしていた親族 |

居住継続要件

相続開始の直前から相続税の申告期限まで、引き続きその家屋に居住していること

保有継続要件

その宅地等を相続税の申告期限まで有していること。

|

- 家屋の評価

- 固定資産税評価額に1.0倍して評価する(財産評価基本通達89)。従って、その評価額は固定資産税評価額と同じになる。

-

- 家屋の相続税評価(自用家屋の評価・貸家の評価)

- 貸家の相続税評価額は、以下の算式により計算する(同基本通達93)。

-

- 自用家屋の価額-(自用家屋の価額×借家権割合×賃貸割合)

-

- 一時的な空室は,課税時期においても賃貸されていたものとして取り扱う(同基本通達26)。

- <建物の相続税計算例>

-

- 固定資産税評価額が20,000千円

- 1F200㎡は所有者の居住用、2F200㎡は賃貸用、床面積計=400㎡

- 借家権割合=30% の場合、家屋の相続税評価額は?

|

-

- ①自用家屋としての相続税評価額:20,000千円×1.0=20,000千円

- ②居住用部分の相続税評価額:①×(200㎡/400㎡)=10,000千円

- ③賃貸部分の相続税評価額:①×(200㎡/400㎡)×(1-0.3×100%)=7,000千円

- ④相続税評価額:②十③=17,000千円

- 低額譲渡の規定

- 著しく低い価額の対価で財産の譲渡を受けた場合には、その対価と譲渡時におけるその財産の時価との差額に相当する金額を財産を譲渡した者から贈与により取得したものとみなす(相続税法第7条)。

- 低額譲渡の規定において土地および土地の上に存する権利ならびに家屋およびその附属設備または構築物の価額は、その取得時における通常の取引価額によって評価する(同法個別通達平成元年3月29日直評5・直資2-204)。

- 退職手当金等

- 被相続人が死亡したため相続人等に対して、本来であれば被相続人に支給されるべきであった退職手当金等が支給された場合には、その退職手当金等は、相続税法上「みなし相続財産」となり、相続税の課税対象となる(相続税法第3条弟1項第2号)。

- 相続人が取得した退職手当金等のうち一定の金額(5,000千円×法定相続人の数)は、非課税とされている(同法第12条第1項第6号)。

- 雇用主等から受ける弔慰金が実質的に退職手当金等に該当するものでない場合には、

- 被相続人の死亡が業務上の死亡の場合は賞与以外の普通給与の3年(36ヵ月)分相当額、

- 業務上以外の死亡の場合は賞与以外の普通給与の半年(6ヵ月)分相当額が 、

-

- 弔慰金として非課税とされ、

- その金額を超える部分の金額が退職手当金等とみなされる(同法基本通達3-20)。

-

- 死亡した者に係る給与等で、その死亡後に支給期の到来するもの(支給期が到来していない給与)は退職手当金等には該当せず、本来の相続財産として、相続税の課税対象となる。(同法基本通達3-33)。

- 死亡時までに支給期の到来している給与等については、「給与所得の源泉徴収票」の「支払金額」欄に含め、年末調整または準確定申告を行なう。

- みなし相続財産、みなし遺産

- 民法上、被相続人が残した財産に特別受益を加えたもの、又は、寄与分を控除したものを相続財産とみなす旨定めている。普通はこの意味で用いられる。

- 相続税法上の「みなし相続財産」

-

本来は相続財産ではないが、被相続人の死亡が原因で、相続人のもとに入ってきた財産を税法上「みなし相続財産」 として扱う。

- みなし相続財産として、次のようなものがある。

- 死亡保険金(生命保険金・損害保険金)

- 死亡保険金は、民法上は亡くなった人の財産(遺産)ではなく、死亡によって契約上受取人に指定された者が受取る固有の財産である。

しかし、相続税法上は、相続財産とみなして相続税を課される。そこでこれを「みなし相続財産」と呼んでいる。

- 死亡退職金、功労金、弔慰金(一定額を除く)

- 被相続人の死亡に起因して生じ、実質的には、相続財産と変わらない。

- 生命保険契約に関する権利

- 定期金に関する権利(個人年金など)

- 遺言によって受けた利益(借金の免除など)

- 「死亡保険金」、「死亡退職金」には一定の非課税枠が設けられている。

|

- 生命保険金の非課税金額

}

- 被相続人の死亡前に満期が到来していた保険金については、未収の保険金として民法上の遺産となり本来の相続財産として課税対象となる(相続税法第2条)。

- 被相続人の死亡により相続人または相続人以外の者が取得した生命保険金等のうち、 被相続人が負担した保険料に対応する部分は、相続または遺贈により取得したものとみなされ(相続税法上「みなし相続財産」)、相続税 の課税対象となる(相続税法第3条第1項第1号)

- 相続人が取得した金額のうち一定金額(5,000千円×法定相続人の数)は非課税とされている(同法第12条第1項第5号)。

- 法定相続人の数は、相続の 放棄があった場合でも、その放棄がなかったものとした場合における相続人の数をいう(同法第15条第 2項)。 →※

- 契約者貸付金がある場合は、保険事故発生時には保険約款に基づいて、保険金受取人の受け取るべき保険金の額からこの契約者貸付金の元利合計額が差し引かれる。

この場合、保険金受取人は、その契約者貸付金の額を控除した金額に相当する保険金の額を取得したものとされ、契約者貸付金の額に相当する債務はなかったものとされる(同法基本通達3-9(1)

- 相続人以外の者が取得した金額は遺贈により取得した財産とみなされるが、この生命保険金には非課税とされる部分はない。

- 相続の放棄をした者が取得した死亡保険金については、非課税の適用はない(同法基本通達12-8) 但し上記→※

- 被相続人の交通事故の加害者から相続人が受け取った損害賠償金は、相続税の課税対象とはならず、妻の所得となるが、所得税法上、心身に加えられた損害について支払いを受ける損害賠償金は非課税となる(所得税法第9条)。

- 上場株式の相続税評価

- 上場株式は、次の4つのうち最も低い価額で評価する(財産評価基本通達169)。

- 課税時期の最終価格

- (注)課税時期に最終価格がない場合は、その課税時期前後で最も近い日の価格(最終価格が2つある場合にはその平均額)とする(同基本通達171)

- 課税時期の属する月の毎日の最終価格の平均額

- 課税時期の属する前月の毎日の最終価格の平均額

- 課税時期の属する前々月の毎日の最終価格の平均額

- 非上場株式の相続税評価

- [株主の区分に応じた評価方式]

同族株主の

いる会社 |

株主の態様 |

評価方式 |

| 同族株主 |

議決権割合が5%以上の株主 |

原則的

評価方式 |

議決権割合が5%

未満の株主 |

中心的な同族株主がいない場合 |

中心的な同族株主が

いる場合 |

中心的な同族株主 |

役員である株主または

役員となる株主 |

| その他の株主 |

配当還元

方式 |

| 同族株主以外の株主 |

同族株主の

いない会社 |

議決権割合の合計が15%以上の

株主グループに属する株主 |

議決権割合が5%以上の株主 |

原則的

評価方式 |

| 中心的な株主がいない場合 |

中心的な株主が

いる場合 |

役員である株主または役員となる株主 |

| その他の株主 |

配当還元

方式 |

| 議決権割合の合計が15%未満の株主グループに属する株主 |

- 自社株の評価(原則的評価)手順

取引相場のない株式(非上場会社の株式)の評価は、株主の判定によって、「同族株主等に該当するかどうか」を判定し、同族株主等の場合は、会社規模の判定によって「大会社・中会社・小会社」に区分して評価方法が決まります。

大会社の株式は、原則として類似業種比準価額により評価され、小会社の株式は、原則として純資産価額で評価されます。

同族株主等で、かつ特定会社に該当する場合は、会社規模にかかわらず純資産価額方式で評価します。

| 自社株の取得者は同族株主等か |

| ↓Yes |

↓No |

| 特定会社等か |

| ↓No |

|

↓Yes |

| 会社規模の判定 |

| ↓ |

|

↓ |

|

↓ |

| 大会社 |

中会社 |

小会社 |

| ↓ |

↓ |

↓ |

| 類似業種比準方式※ |

併用方式 |

純資産価額方式 |

純資産価額方式 |

配当還元方式 |

※大会社、中会社では、純資産価額方式の方が低い場合は純資産価額方式になる

小会社では、併用方式の方が低い場合は併用方式になる |

- 同族株主等かどうかの判定

| ①筆頭株主グループの持株割合 |

|

30%未満 |

30%以上、50%以下 |

50%超 |

|

↓ |

↓ |

↓ |

| ②納税義務者とその株主グループの持株割合 |

15%未満 |

15%以上 |

30%未満 |

30%以上 |

50%以下 |

50%超 |

|

↓ |

↓ |

↓ |

↓ |

↓ |

↓ |

| ③判定 |

同族株主

等以外 |

同族株主

等 |

同族株主

等以外 |

同族株主

等 |

同族株主

等以外 |

同族株主

等 |

-

- 「同族株主等]とは、次の①・②の株主グループをいいます。

-

- 同族株主等とは

- ①株主およびその同族関係者の有する議決権の数が議決権総数の30%以上を占める場合におけるその株主およびその同族関係者(株主および同族関係者が所有する議決権の数が50%を超える場合には、その株主とその同族関係者のみ)

-

- ②筆頭株主グループの持株割合が30%未満の評価会社において、株主およびその同族関係者の有する議決権の数が議決権総数の15%以上を占める場合におけるその株主とその同族関係者

- 自社株を発行している会社には、上場会社に並ぶような会社もあれば、個人商店と変わらない規模の会社もあり、規模がさまざまです。そのため、会社の規模を5つに分けて評価の方法を変えています。

- 会社の規模は、直前期における従業員数、直前期末における従業員数を加味した総資産基準、および直前期末以前1年間の取引金額によって判定します。

-

- ■会社規模の判定

-

①従業員数が100人以上の会社は、大会社とします。

②従業員数が100人未満の会社は、次のA・Bいずれか大きい方の区分とします。

- A:直前期末以前1年間の取引金額による会社規模区分

- B:従業員数を加味した総資産基準による会社規模区分

|

-

- □A:直前期末以前1年間の取引金額による会社規模区分

-

| 直前期末以前1年間の取引金額 |

会社規模区分 |

| 卸売業の会社 |

小売・サービス業の会社 |

それ以外の会社 |

| 80億円以上 |

20億円以上 |

20億円以上 |

大会社 |

80億円未満

~50億円以上 |

20億円未満

~12億円以上 |

20億円未満

~14億円以上 |

中会社の大 |

50億円未満

~25億円以上 |

12億円未満

~6億円以上 |

14億円未満

~7億円以上 |

中会社の中 |

25億円未満

~2億円以上 |

6億円未満

~6,000万円以上 |

7億円未満

~8,000万円以上 |

中会社の小 |

| 2億円未満 |

6,000万円未満 |

8,000万円未満 |

小会社 |

-

- □B:従業員数を加味した総資産基準による会社規模区分

-

| 総資産価額 / 従業員数 |

99人以下

50人超 |

50人以下

30人超 |

30人以下

5人超 |

5人以下 |

| 卸売業の会社 |

小売・サービス業の会社 |

それ以外の会社 |

| 20億円以上 |

10億円以上 |

10億円以上 |

大会社 |

|

|

|

20億円未満

~14億円以上 |

10億円未満

~7億円以上 |

10億円未満

~7億円以上 |

中会社

の大 |

|

|

|

14億円未満

~7億円以上 |

7億円未満

~4億円以上 |

7億円未満

~4億円以上 |

|

中会社

の中 |

|

|

7億円未満

~7,000万円以上 |

4億円未満

~4,000万円以上 |

4億円未満

~5,000万円以上 |

|

|

中会社

の小 |

|

| 7,000万円未満 |

4,000万円未満 |

5,000万円未満 |

|

|

|

小会社 |

-

- 非上場会社の株式の相続税評価は、既述のとおり、「株式の持株割合」と「発行会社の規模」によって評価方法が決められる。

- 同族株主等の場合は、会社規模の判定によって「大会社・中会社・小会社」に区分して評価方法が決まる。

大会社の株式は、原則として類似業種比準価額により評価され、小会社の株式は、原則として純資産価額で評価される。

原則的評価方式による場合、採用できる評価方式が以下のように決められている。特定会社に該当する場合は、会社規模にかかわらず純資産価額方式で評価する。

-

| 株主の態様 |

会社区分 |

評価方式 |

支配会社

(同族株主等) |

一般の

評価会社 |

大会社 |

類似業種比準方式 |

純資産価額との

何れか少ない金額 |

| 中会社 |

大 |

類似業種比準価額×0.90+純資産価額(注1)×0.10 |

| 中 |

類似業種比準価額×0.75+純資産価額(注1)×0.25 |

| 小 |

類似業種比準価額×0.60+純資産価額(注1)×0.40 |

| 小会社 |

類似業種比準価額×0.50+純資産価額(注1)×0.50 |

特定の

評価会社 |

比準要素数1の会社(注2) |

類似業種比準価額×0.25+純資産価額(注1)×0.75 |

| 株式保有特定会社 |

S1+S2方式 |

| 土地保有特定会社 |

純資産価額方式 |

| 開業後3年未満の会社 |

| 比準要素数0の会社(注3) |

| 開業前・休業中の会社 |

| 清算中の会社 |

清算分配見込額の複利現価方式 |

| 少数株主 |

一般の評価会社 |

配当還元方式

(特例的評価方式) |

特定の

評価会社 |

その他の特定会社 |

| 開業前・休業中の会社 |

純資産価額方式 |

| 清算中の会社 |

清算分配見込額の複利現価方式 |

- (注1) 議決権割合50%以下の同族株主グループに属する株主については、その80%で評価する。

- (注2) 直前期を基準として1株当たり配当・利益・簿価純資産のうち、いずれか2つが0で、かつ、直前々期を基準として1株当たり配当・利益・簿価純資産のうちいずれか2以上が0の会社。

- (注3) 直前期を基準として1株当たり配当・利益・簿価純資産の3要素が0の会社。

- 非上場株式の評価方式

- 「配当還元方式」

- 同族以外の従業員等が少数の非上場株式を所有しているような場合には、株式の所有を通じて会社を支配することはできない。所有する株式には「配当期待権」程度の価値しかないことになる。

従って、非上場会社の株式を取得した者が少数株主である場合は、その株式は、特例的評価方式である「配当還元方式」によって評価する。

-

「配当還元価額」の計算

- (直前期の年配当額+直前々期の年配当額)/2

- 資本金等の額/50

- a./b.=年配当金額(注1)

-

- とすると、

-

- 「配当還元価額」=(c./10%)×(その株式1株当たりの資本金等の額(注2)/50円)

- (注1)(c.)で求めた金額が2円50銭未満、あるいは無配のものにあっては、2円50銭とする。

- (注2) 1株当たりの資本金等の額は、自己株式数を除いた発行済株式数をもとに計算する。

- 「配当還元価額」が原則的評価方式で計算した金額を上回る場合には、原則的評価方式により評価する。 年配当金額は、特別配当、記念配当を除く。

| 配当還元価額= |

その株式に係る年配当金額(※)

|

× |

その株式の1株当たりの資本金の額

|

= |

1株当たり

資本金の額 |

× |

配当率

|

| 10% |

50円 |

10% |

| (※)年配当金額= |

直前期末以前2年間の配当金額

|

÷ |

1株当たりの資本金の額を50円とした場合の発行済株式数 |

| 2 |

|

|

-

- 「類似業種比準方式」

- 「類似業種比準方式」は、評価する会社と業種が似ている上場会社の株価を基にして、さらに、「配当金額」・「利益金額」・「簿価純資産価額」という、会社の基本3要素についても似ている上場会社と比較して評価する方法です。

類似業種比率価額は、次の計算式によって算出します。

| 類似業種比準価額=A×((b/B+c/C×3+d/D)/5)×斟酌率×(1株当たりの資本金等の額/50円) |

- A:類似業種の株価 (A~Dは、国税庁の公表する数値による )

- B:類似業種の1株当たりの配当金額

- C:類似業種の1株当たりの年利益金額

- D:類似業種の1株当たりの純資産価額(帳簿価額)

- b:評価会社の1株当たりの配当金額

- c:評価会社の1株当たりの年利益金額

- d:評価会社の1株当たりの純資産価額(帳簿価額)

- 「純資産価額方式」

- 純資産価額(じゅんしさんかがく)方式は、評価する会社が解散・清算すると仮定して、株主に帰属する価値がいくらになるかという観点から株価を計算する方法です。

- 課税時期の資産と負債の相続税評価額を求め、法人税等相当額(42%)などを支払った残額を発行済株式数で割って、1株当たりの純資産価額を求めます。

- なお、株主グループの所有する議決権の合計が、評価会社の議決権総数の50%以下である場合には、下記の計算式により求めた価額の80%で評価することになる。

-

- ■純資産価額方式の計算式

-

-

| 1株当たりの純資産価額=((総資産評価額※1-負債金額※2)-(清算所得に対する法人税等相当額※3))/発行済株式数 |

-

- ※1 相続税評価額により算出

- ※2 課税時期の負債の合計額

- 純資産価額計算上の負債(財産評価基本通達186)

- 課税時期における1株当たりの純資産価額(相続税評価額によって計算した金額)の計算を行う場合には、貸倒引当金、退職給与引当金(任意)、納税引当金その他の引当金及び準備金に相当する金額は負債に含まれない。

- ※3 相続税評価額による純資産価額と、帳簿価額による純資産価額の差額に42%を乗じた金額

- 個人向け国債の相続税評価

- 個人向け国債は、課税時期において中途換金した場合に取扱機関から支払いを受けることができる価額により評価する。具体的には、次に掲げる算式により計算した金額によって評価する(国税庁質疑応答事例「個人向け国債の評価ム財産評価基本通達5、197-2、198、199、個人向け国債の発行等に関する省令第6条、第7条)。

- ゴルフ会員権の相続税評価

- 取引相場のあるゴルフ会員権については、以下の算式により評価する(財産評価基本通達211)。

- 課税時期の取引価格×70%+取引価格に合まれない預託金等

- (注)預託金等の金額については、以下のとおり。

- 課税時期において直ちに返還を受けることができるものについては、その返還額

- 課税時期から一定期間経週後に返還を受けることができるものについては、その期間に応じる基準年利率による複利現価の額

- 制限納税義務者の課税価格

- 非居住無制限納税義務者の課税価格

- 財産を取得した時には日本に居住していないが、日本国籍を有している者は、「非居住無制限納税義務者」に該当する。

- 財産の所在を問わず取得したすべての財産が相続税の課税対象となる(相続税法第2条第1項)。

- 葬式費用は、財産取得時に日本に居住している場合と同じ取扱いとなり、債務控除の対象となる(同法第13条第1項)。

- 制限納税義務者の課税価格

- 財産を取得した時に外国に居住しており、日本国籍を有していない者は、「制限納税義務者」に該当する。

- 国内財産のみが相続税の課税対象となる(相続税法第2条第2預)。

- 財産の所在については、以下の基準により判断する(同法第10条)。

株式については発行法人の本店またはその主たる事業所の所在、

退職手当金については支払った者の住所または本店もしくは主たる事業所の所在、

預金についてはその受入れをした営業所または事業所の所在地

- 債務控除ができる債務は、課税対象となる財産に係る債務に限られ、葬式費用は控除できない(同法第13条第2項)。

- 非居住者は「相続時精算課税」の適用が可能か?

- 相続税の総額

- 相続税の総額は、同一の被相続人から相続または遺贈により財産を取得したすべての 者に係る相続税の課税価格の合計額から、遺産に係る基礎控除額を控除した金額を、相続税法第15条

第2項に規定する法定相続人が民法第900条および第901条の相続分に応じて取得したものとした場合の、 各人の相続税額を合計した金額とする(相続税法第16条)。

- 債務控除額

- 相続人および包括受遺者の相続税の課税価格は、相続または遺贈により取得した財産の価額から、被相続人の一定の債務および葬式費用を控除して計算する(相続税法第13条第1項)。

-

- 控除することができる債務は、被相続人の債務で相続開始の際、現に存するもので、公租公課も含まれる。

- 葬式もしくは葬送に際し、またはこれらの前において、埋葬、火葬、納骨等に要した費用は、葬式費用として債務控除することができる(同法基本通達13-4(1))。

- 香典収入を葬式費用に充当した場合でも、葬式費用は債務控除することができる。

- 香典返戻費用は、葬式費用とはならない(同法基本通達13-5(1))。

- 法会費用(初七日、四十九日など)は、葬式費用とはならない。

- 非居住者が負担した葬式費用

- 非居住無制限納税義務者

- 葬式費用は、財産取得時に日本に居住している場合と同じ取扱いとなり、債務控除の対象となる(同法第13条第1項)。

- 制限納税義務者

- 相続の放棄をした者および相続権を失った者は債務控除の適用がないが、葬式費用については、その者が現実に負担した金額は債務控除することができる(同法基本通達13-1)。

- 控除できない債務

- 相次相続控除

- 被相続人の相続開始前10年以内に開始した相続(第1次相続)において、その被相続人が財産(相続時精算課税の適用を受けた受贈財産を含む)を取得しているときは、その被相続人から相続または遺贈により財産を取得した相続人については、第1次相続から第2次相続までの期間に応じて、下記の算式により計算した控除額を今回の相続(第2次相続)で算出された相続税額から控除する(相続税法第20条)。

-

| A× |

C

|

※ |

× |

D

|

× |

10-E

|

| B-A |

C |

10 |

-

-

| ※ |

C

|

が100/100を超えるときは、100/100とする |

| B-A |

|

-

- 第2次相続の被相続人が課せられた第1次相続の相続税額(延滞税、利子税および各種加算税を除く)

- 第2次相続の被相続人が第1次相続により取得した財産の価額(債務控除後の金額)

- 第2次相続により相続人および受遺者の全員が取得した財産の価額の合計額(債務控除後の金額)

- 第2次相続により相続人が取得した財産の価額(債務控除後の金額)

- 第1次相続開始時から第2次相続開始時までの年数(1年未満切捨て)

-

- 式は複雑に見えるが、

-

- 第1次相続 を 前回の相続

- 第2次相続 を 今回の相続

- 第2次相続の被相続人 を 今回亡くなった人(今回の被相続人)

-

- と読みかえると、「相次相続控除額」は、大体次のようになる。

-

| 「今回亡くなった人が、前回の相続のときに払った相続税から、前回から今回までの経遇年数(1年未満切捨て) ×10%を減額した金額」 |

-

- この相次相続控除額を、今回の相続税から差し引くことができる。

-

- 相次相続控除の適用対象者は被相続人の相続人に限られる。

- 相続を放棄した者および相続権を失った者は、遺贈により財産を取得しても、相次相続控除の規定は適用されない(同法基本通達20-1)。

- 相次相続控除額が適用対象者の算出相続税額を超えても還付は受けられない。

-

-

- 配偶者に対する相続税の税額軽減

- 「相続税における配偶者の税額軽減額」は以下の算式によって計算する(相続税法弟19条の2)。

-

-

| 相続税の総額× |

AとBの何れか少ない方の金額

|

= |

配偶者の税額軽減額 |

| 課税価格の合計額 |

-

- A: 次のaとbのうちいずれか多い方の金額

- 課税価格の合計額のうち配偶者の法定相続分相当額

- 160,000千円

- B: 配偶者の課税価格

- 配偶者の税額軽減の規定の適用を受けることができる配偶者

- 婚姻の届出をした者

- 配偶者の税額軽減の規定の適用を受けることができる配偶者は、婚姻の届出をした者に限られている。

事実上婚姻関係と同様の事情にある者であっても、婚姻の届出をしていない、いわゆる内縁関係にある者は配偶者の税額軽減の規定の適用を受けることができない。

- 婚姻の届出をしている者であれば、贈与税の配偶者控除のような婚姻期間の制限は設けられていない(相続税法基本通達19の2-2)。

- 相続人であることは要件とされていない。

- 被相続人の相続人であることは要件とされていない。

従って、配偶者が相続の放棄をした場合であっても、遺贈により財産を取得したときは、配偶者の税額軽減の規定の適用を受けることができる(同法基本通達19の2-3)。

- 制限納税義務者であっても適用を受けることができる。

- 配偶者の税額軽減の規定は、配偶者が無制限納税義務者または制限納税義務者のいずれに該当する場合であっても適用を受けることができる(同法基本通達19の2-1)。

配偶者の税額軽減の規定の適用を受ける場合、その相続または遺贈により財産を取得した配偶者に係る相続税の課税価格に相当する金額の計算の基礎とされる財産とは、その配偶者が取得した次に掲げる財産とされている(同法基本通達19の2-4)。

- その相続または遺贈に係る申告書の提出期限までにその相続または遺贈により取得した財産のうち分割により取得した財産

- その相続に係る被相続人の相続人がその相続の配偶者のみで包括受遺者がいない場合におけるその相続により取得した財産

- その相続に係る被相続人の包括受遺者が被相続人の配偶者のみで他の相続人がいない場合におけるその包括遺贈により取得した財産

- その相続に係る被相続人からの特定遺贈により取得した財産

- 相続開始前3年以内にその相続に係る被相続人から贈与により取得した財産の価額が相続税の課税価格に加算された場合におけるその財産

- その相続または遺贈により取得したものとみなされる財産

- その相続または遺贈に係る申告期限から3年以内に分割された場合におけるその分割により取得した財産

|

-

- 配偶者の、「特定居住用宅地等」に該当する要件

- 配偶者が相続する場合には、申告期限までの居住要件および所有要件はなく、申告期限までに売却し、その後居住していなくても特定居住用宅地等に該当する。

- 夫婦の間で居住用の不動産を贈与したときの配偶者控除(贈与税の配偶者控除)

- 婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例。

- 適用条件

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

- 夫婦間の贈与で、「贈与税の配偶者控除」の対象となる財産を「特定贈与財産」という。

- 「特定贈与財産」は、相続開始前3年以内の贈与であっても相続財産として加算する必要はない。

- 相続税法上、配偶者が死亡し相続が発生した場合、相続の開始日から3年まで遡って配偶者から贈与を受けた財産について相続財産に加算され、既に納税済みの贈与税分を控除した相続税が課税されることになる。

しかし、「特定贈与財産」については相続開始日から3年以内の贈与であっても、相続税算出時に加算されない。

そのため、贈与税、相続税がかからずに、配偶者へ不動産を贈与することができる。

- 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができない。

-

| 特例と適用要件一覧 |

|

相続税額の2割加算 |

未成年者税額控除 |

障害者控除 |

| 相続または遺贈により財産を取得 |

and |

and |

and |

| 被相続人の法定相続人 |

|

and |

and |

| 被相続人の一親等の血族及び配偶者以外の者 |

and |

|

|

| ※相続人が相続放棄 |

|

〇適用可 |

〇適用可 |

| 代襲相続人となった孫 |

〇加算不要 |

|

|

| 代襲相続人に該当する孫が相続の放棄 |

×加算要 |

〇適用可 |

|

| 居住無制限納税義務者 |

|

and |

and |

| 非居住無制限納税義務者 |

|

〇適用可 |

×適用不可 |

| 非居住制限納税義務者 |

|

×適用不可 |

×適用不可 |

| 未成年 |

|

and |

|

| 障害者 |

|

|

and |

-

- ※相続放棄と未成年者控除および障害者控除

- 相続放棄をしていても「未成年者控除」および「障害者控除」は適用できる。

- 相続放棄をした者が未成年者である場合には、その未成年者が満20 歳になるまでの年数に年6 万円を乗じて計算した額を相続税の額から控除できる。

- 障害者である場合には、その障害者が満85 歳になるまでの年数に年6 万円(特別障害者については年12 万円)を乗じて計算した額を相続税の額から控除できる。

- 「未成年者控除」および「障害者控除」の控除額は、平成27 年1 月1 日以後の相続から年10 万円(特別障害者については年20 万円)に増額される。

-

- 相続税額の2割加算

- <相続税額の2割加算の対象者>

- 相続または遺贈により財産を取得した者のうち下記以外の者は、「相続税額の2割加算」の対象者になる(下記の者は2割加算の対象にならない)

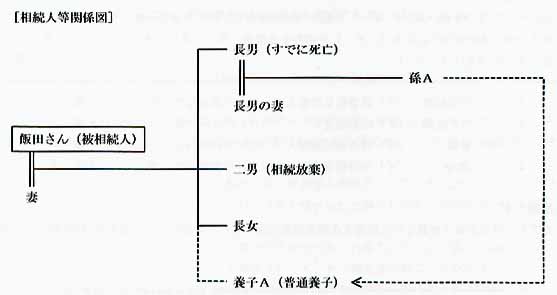

- 被相続人の配偶者

- 被相続人の1親等の血族(子または父母)

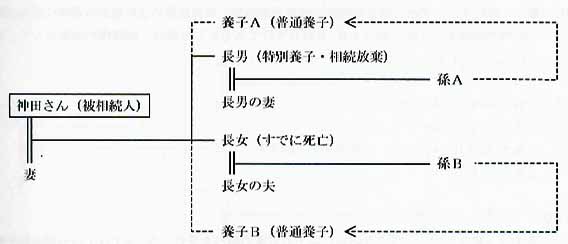

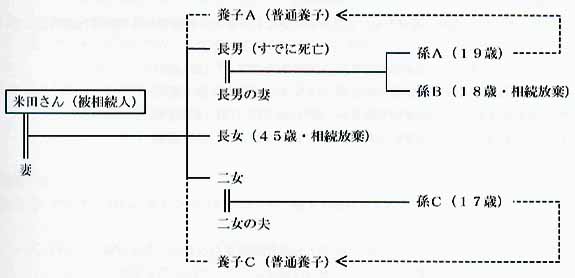

- 代襲相続人となった、被相続人の直系卑属(孫やひ孫など)

-

- 相続税の加算の対象となるのは、被相続人の一親等の血族及び配偶者以外の者とされている。

- 「一親等の血族」には、その被相続人の養子となっている者は含まない(相法18②)。

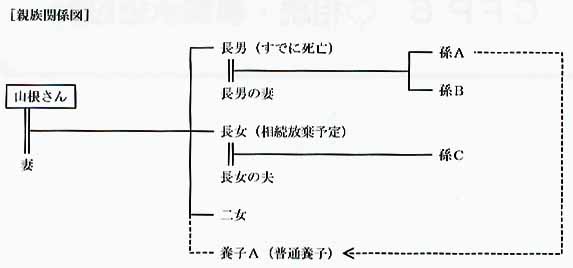

- ただし、本設例の養子A(孫A)のように、相続人(長男)が相続開始以前に死亡し、又は相続権を失ったため、養子A(孫A)が長男の代襲相続人となっている場合は、相続税の加算の対象とはならない。

- 本設例の孫Bのように、代襲相続人に該当する者が相続の放棄をし、遺贈により財産を取得した場合には、その者は相続人ではないため2割加算の対象となる。

-

- 養子A(孫A)は、長男の代襲相続人であるため、相続税の2割加算は適用されない。

- 孫Bは、相続の放棄をしているため、長男の代襲相続人には該当せず、相続税の2割加算は適用される。

- 養子C(孫C)は、養子は1親等の血族であるが、孫が養子となった場合には、その孫が代襲相続人である場合を除き、相続税の2割加算は適用される(同法第18条第2項)。

- 長女は、1親等の血族であるため、相続税の2割加算は適用されない。

-

- 未成年者税額控除

- 未成年者控除の対象者

- 下記の4要件すべてを満たす者

- 相続または遺贈により財産を取得

- 相続税の居住無制限納税義務者(相続又は遺贈により財産を取得した個人で、その財産を取得した時日本国内に住所を有するもの)または非居住無制限納税義務者に該当

- 被相続人の法定相続人に該当

- 相続開始時における年齢が20歳末満

- 未成年者控除の額

- 成人(20歳)になるまでの年数1年につき6万円を相続税からマイナスする。

- 未成年者控除額=6万円×(20-相続したときの年齢(1年未満切捨))

- 未成年者控除額が、その未成年者本人の相続税額より大きいため全額が引ききれない場合は、その金額をその未成年者の扶養義務者の相続税額から差引くことができる(相令4の3)。

- 平成27 年1 月1 日以後の相続から年10 万円に増額される。

- その未成年者が以前にも未成年者控除を受けているときは、控除額が制限されることがある。

-

- 障害者控除

- 障害者控除の適用要件(相続税法第19条の4)

- ①相続または遺贈により財産を取得したこと。

- ②被相続人の法定相続人であること。

- ③居住無制限納税義務者または国内に住所を有する特定納税義務者であること。

- ④障害者であること。

-

- 従って、非居住無制限納税義務者に障害者控除の適用はない。

- 相続人が85歳未満で障害者のときは、障害者控除として、相続税の額から一定の金額を差し引くことができる。

- 障害者控除額は、以下゙の算式により計算する(相続税法第19条の4)。

- 障害者控除額=60千円×85歳に達するまでの年数(1年未満の端数は1年とする)

- 特別障害者(身体障害者手帳に、障害の程度が1級または2級と記載されている者等)に該当する場合は、1年につき120千円である。

- 平成27 年1 月1 日以後の相続から年10 万円(特別障害者については年20 万円)に増額される。

- 障害者控除額が、その障害者本人の相続税額より大きいため全額が引ききれない場合。

- 障害者控除額が、相続税額より大きく全額が引ききれない場合は、その金額をその障害者の扶養義務者の相続税額から差引くことができる(相令4の3)。

- 障害者が以前にも障害者控除を受けているときは、控除額が制限されることがある。

-

-

- 平成27年1月1日から平成31年6月30日までの間に、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた受贈者が、贈与を受けた年の翌年3月15日までにその住宅取得等資金を自己の居住の用に供する家屋の新築若しくは取得又はその増改築等の対価に充てて新築若しくは取得又は増改築等をし、その家屋を同日までに自己の居住の用に供したとき又は同日後遅滞なく自己の居住の用に供することが確実であると見込まれるときには、住宅取得等資金のうち一定金額について贈与税が非課税となる。

-

- 受贈者の要件

- 次の要件の全てを満たす受贈者が非課税の特例の対象。

- 贈与を受けた時に日本国内に住所を有すること。

贈与を受けた時に日本国内に住所を有しないものの日本国籍を有し、かつ、受贈者又は贈与者がその贈与前5年以内に日本国内に住所を有したことがあること。

贈与を受けた時に日本国内に住所も日本国籍も有しないが、贈与者が日本国内に住所を有している。

- 贈与を受けた時に贈与者の直系卑属であること。

- 贈与を受けた年の1月1において20歳以上であること。

- 贈与を受けた年の合計所得金額が2,000万円以下であること。

- 相続開始前3年以内の贈与であっても相続財産として加算する必要はない。

- 子や孫が住宅を購入する際に、一般の贈与に比べてまとまった金額の贈与が可能になる。住宅の購入資金の贈与に限定される、相続財産からまとまった額を減額することができる。何も対策せずに現金や預金を多額に保有したまま相続を迎える場合に比べ、有効な納税資金設計といえる。

- 住宅取得等資金贈与に係る相続時精算課税制度の特例

- 本特例の適用対象となる住宅の要件(租税特別措置法第70条の3第3項、同法施行令第40条の5第1項)。

- ①その家屋の床面積の2分の1以上に相当する部分が専ら居住の用に供されるものであること。

- ②相続税法の施行地にあること。

- ③1棟の家屋の床面積(区分所有建物である場合には区分所有部分の床面積)が50㎡以上であること。

- 本特例の適用対象者は、以下の要件のすべてを満たす者である(同法第70条の3第3項第1号)。

なお、合計所得金額の要件はない。

- ①贈与税の居住無制限納税義務者または非居住無制限納税義務者であること。

- ②贈与者の直系卑属である推定相続人であること。

- ③贈与を受けた年の1月1日において20歳以上であること。

- 同一の者から同一年中に住宅取得資金とそれ以外の財産の贈与があった場合において、住宅取得資金について本特例の適用を受けるときは、住宅取得資金以外の財産についても相続時精算課規制度が適用される(同法通達70の3-4注書)。

- 「住宅取得等資金贈与に係る相続時精算課税制度の特例」と「直系尊属からの住宅取得等資金の贈与税の非課税」は併用が可能である。

この場合、「直系尊属からの住宅取得等資金の贈与税の非課税」の非課税金額を超えた金額から、相続時精算課税制度の特別控除額を控除することになる(同法通達70の3-3の2)。

-

-

- 2013年(H25年)4月1日から2015年12月31日までの間に、直系尊属から30歳未満の子や孫への教育資金の贈与について、1,500万円までの金額が非課税になる制度。

- 個人が、教育資金管理契約に基づき、直系尊属から教育資金に充てるために以下のような贈与を受けた場合には、受贈者1人につき1,500万円までの金額に相当する部分の価額については、贈与税が非課税となる(租税特別措置法第70条の2の2)。

- ①信託の受益権を取得した場合

- ②書面による贈与により直系尊属から取得した金銭を預貯金した場合

- ③書面による贈与により直系尊属から取得した金銭で有価証券を取得した場合

- 受贈者は、教育資金管理契約を締結する日において30歳未満の者に限られる。

- 受贈者は、金融機関を経由して教育資金非課税申告書を提出することにより、この非課税制度の適用を受けることができる(同法施行令第40条の4の3]。

- 相続開始前3年以内の贈与であっても相続財産に加算する必要はない。

- 子や孫が30歳に達した時など教育資金管理契約が終了した場合において、教育資金として贈与した金額のうち、教育資金以外に消費した金額や使いきれなかった金額は、贈与税の課税価格に算入されるので、注意が必要。

- 扶養親族問の教育資金の贈与はもともと非課税。この制度は、将来の教育資金を含めて一括贈与を可能にする制度です。本来、父母が負担する教育費を祖父母が負担することで、子供に無税で贈与した場合と同じ効果が得られる。

- 相続税の納付手続き等

- 相続税の期限内申告に係る相続税額は期限内申告書の提出期限までに、修正申告に係る相続税額は修正申告書を提出した日までに、それぞれ納付しなければならない(相続税法第33条、国税通則法第35条第1項、第2項第1号)。

- 更正または決定に係る相続税額は、これらの通知書が発せられた日の翌日から1ヵ月を経過する日までに納付しなければならない(国税通則法第35条第2項第2号)。

- 相続税の申告書を提出すべき者が、その申告書を提出期限までに提出することを失念して期限後に提出した場合、

- その相続税の全額を法定納期限までに納付していれば、延滞税は課されない。

- 期限後申告書を提出したときは、原則として無申告加算税が課されるが、正当な理由があると認められた場合には無申告加算税は課されない(同法第66条第1項)。

- 延滞税の額は、国税の法定納期限の翌日からその国税を完納する日までの期間の日数に応じ、その未納の税額に年14.6‰の割合を乗じて計算した額とする。ただし納期限までの期間または納期限の翌日から2ヵ月を経過する日までの期間については、その未納の税額に年7.3%の割合を乗じて計算した額とする同法第60条第2項)。

- 相続税の連帯納付義務