| ■ 社会保険制度 |

「社会保険制度」は、国民の疾病、高齢化、失業、労働災害、介護などのリスクに備えて、保険料の公費負担、事業者負担、応能負担等の制度を設ける一方、加入対象者には加入の強制を法定・制度化し、実際に事故が起こった時には給付金やサービスの給付により生活を保障する相互扶助の仕組みです。

社会保険には、次の種類があります。

-

| 社会保険の分類 |

加入対象 |

保険料に関する備考 |

| 医療保険 |

健康保険 |

サラリーマン

「厚生年金」とセッットで加入 |

- 全国健康保険協会管掌健康保険(協会けんぽ)の健康保険料は労使折半負担で、料率は都道府県で異なる。

- 平成28年度の全国平均は10.0%、本人負担は5.0%、法律上の料率の上限は13.0%である。

- 健康保険組合(組合健保(※1))の健康保険料の被保険者の本人負担は2分の1以下とされ、保険料率はそれぞれ異なる。

- 健康保険の被保険者と被扶養者は、75歳の誕生日当日に後期高齢者医療に移行し、被保険者資格を喪失する(被扶養者は扶養から外れる)。

|

| 国民健康保険 |

自営業者、無職、議員 |

- 運営者は、市区町村役場。市町村によっては税として徴収。

- 国民健康保険料の計算対象として、所得割・資産割・均等割・世帯別平等割があり、組み合わせとそれぞれの率・金額は市町村により異なる。

・ (※3)所得割 : 世帯に属する被保険者に係る基礎控除後の(前年の)総所得金額等×所得割率

・ 資産割 : 世帯に属する被保険者に係る固定資産税額×資産割率

・ 均等割 : 世帯に属する被保険者数×均等割額

・ 世帯別平等割 : 1世帯あたり世帯割額

- 国民健康保険(国保)に加入する全員が被保険者として保険料賦課対象となり、75歳 に達するまで負担する。

|

| その他 |

|

共済組合(公務員)等 |

| 介護保険 |

40歳以上の全国民 |

- 介護保険料は、40歳以上65歳未満の健康保険の被保険者が負担するが、健康保険料とあわせて計算される。

- 協会けんぼの介護保険料は労使折半で、全国一律となっている(平成28年度の料率は1.58%、本人負担は0.79%)。

- 健康保険組合の介護保険料の被保険者の本人負担は2分の1以下とされ、保険料率はそれぞれ異なる。

|

| 年金保険 |

厚生年金 |

サラリーマン(第2号被保険者) |

- 厚生年金保険料は労使折半負担で、平成28年9月~平成29年8月の保険料率は18.182%(本人負担9.091%)。

保険料率は平成16年10月以降、毎年9月に引き上げられてきたが、平成29年9月に保険料水準固定方式による上限18.30%(本人負担9.15%)に達した後は固定される。

- 70歳に達するまで負担する。

|

| 国民年金 |

自営業者、無職

(第1号被保険者)

サラリーマン・公務員の妻

(第3号被保険者…年収制限有) |

- 運営者は、市区町村役場

- 全国民が基礎年金として加入する。国民年金保険料は、20歳以上60歳未満の国民年金第1号被保険者が負担する。

- 平成29年度の月額は16,490円。

平成17年度以降の保険料は、毎年4月に改定され280円ずつ上昇。平成29年度以降は16,900円に固定される。

- 保険料の当月末振替(早割)、6ヵ月前納、1年前納、2年前納による割引制度がある。

- 保険料納付義務者は世帯主。世帯主自身が健康保険被保険者等で国保加入対象外でも全員分納付義務あり。

|

| その他 |

公務員は共済年金加入

(第2号被保険者) |

共済組合(公務員)等 |

| 労働保険 |

雇用保険 |

サラリーマン |

- 雇用保険料のうち失業等給付に係る保険料は労使同率で、料率は事業の種類により異なる。

- 平成28年度の「一般の事業」の本人負担は0.4%

- (※2)支給額で毎月計算するので残業手当等が変動すれば保険料も都度増滅する。

- 事業主は、別に雇用保険二事業に係る保険料も負担する。

- 4月1日において64歳以上の雇用保険被保険者は保険料を免除されているが、平成32年度からは徴収される。

|

| 労働者災害補償保険 |

サラリーマン |

|

-

- (※1)「組合健保」は、常時700人以上の従業員が働いている企業が、自前で健保組合を設立したもの。

- 健保組合は、複数の会社が共同で設立することもできるが、その場合、合計で常時3,000人以上が必要。

- 会社員が負担する社会保険料には、雇用保険料、健康保険料、介護保険料(40歳以上)、厚生年金保険料があり、給与・賞与の支給額から控除される。

- 保険料計算の対象となる賃金・報酬・所得

- 事業主が労働者に対して「労働の対償」として支払うすべてものが対象で名称は問わない。

- 通勤手当は、税と異なり社会保険料では賦課対象で、通勤定期券や回数券として現物支給する場合も賃金・報酬に含める必要がある。

- (※2)雇用保険料

- 賃金を対象とし、実際の支給額を基に計算する。

- 役員報酬や実費弁償と考えられる出張旅費等は含まないとされている。

- 健康保険料(介護保険料含む)、厚生年金保険料

- 報酬」を基に決定した「標準報酬月額、標準賞与額」を対象に計算する。雇用保険料と違い、報酬には役員報酬を含む。

- 食事や住宅を事業主が提供している場合は現物給与として報酬に含める。

- 出張旅費や事務服・作業服の現物支給は通常は報酬とされない。

- (※3)所得割はいわゆる「旧ただし書所得」である、総所得金額等から基礎控除33万円を控除した額に基づき計算する。

-

標準報酬月額

- 「健康保険料」や「厚生年金保険料」は、効率の良い事務手続を行うため、「標準報酬月額」を基にして算出する仕組みになっている。

又、健康保険からの手当金などの給付額や厚生年金の年金額を算出するときの報酬とされるものである。

- 標準報酬月額の対象となる報酬には、賃金、給料、手当、賞与(年4回以上のもの)などの名称を問わず労働者が労働の対価として受けるものすべてをいう。

- 従業員を採用したときは、今後受ける予定の報酬の額により標準報酬月額を決定する。その後は、毎年7月1日に事業所に使用されている被保険者が4月~6月の3ヵ月間に受けた報酬の月平均額を基礎として、この後大きな変動がなければ、その年の9月1日から翌年の8月31日までの1年間の標準報酬月額を決定する。

- 標準報酬月額は、一定の幅で区分した等級にあてはめて決定される。標準報酬月額には下限と上限がある。実際に受けた報酬とは必ずしも一致しない。

- 健康保険は1等級5万8千円~50等級139万円、厚生年金保険は1等級8万8千円~31等級62万円に区分される。

- 賞与は千円未満切捨ての標準賞与額で計算する。健康保険料は年度(4月~翌年3月)累計573万円まで、厚生年金保険料は1回150万円までが賦課対象。

- 標準報酬月額は年1回の定時決定によって見直しされる。4月~6月の3ヵ月間に支給された賃金の月平均額を基礎として決定され、その年の9月から翌年の8月までの報酬とする。したがって、実際の賃金とは必ずしも一致するものではない。

|

■厚生年金は、2階建ての年金になっている。

-

| 老齢年金 |

障害年金 |

遺族年金 |

| 老齢厚生年金 |

障害厚生年金 |

遺族厚生年金(夫の年金額の3/4) |

| 老齢基礎年金 |

障害基礎年金 |

遺族基礎年金 |

- 納付する「厚生年金保険料」は、所得に応じて異なる。又、保険料の1/2を雇用者(会社)が負担してくれる(法定福利費)。

- 年金給付額

- 「老齢基礎年金」給付額は、加入期間によって決まる。

- →加入期間が分かれば計算可能。

- 老齢基礎年金の額は、20歳以上60歳未満の40年間すべてが保険料納付期間のとき満額となるように設定されている。

- 「老齢厚生年金」額は、加入期間と給与によって決まる。

■国民年金は、1階建ての年金のため、2階建ての年金をもらうためには自分で付加年金や国民年金基金、確定拠出年金(個人型)等を掛けなければならない。 |

| ■ 短時間労働者の被保険者要件 |

パートタイマーの雇用保険、健康保険、厚生年金保険の被保険者となる要件は下表のとおり。

| 項目 |

雇用保険 |

健康保険・厚生年金保険 |

| 雇用期間(見込み) |

31日以上 |

2ヵ月を超える |

| 1日の所定労働時間 |

条件なし |

正社員の4分の3以上※ |

| 1週の所定労働時間 |

20時間以上 |

| 1ヵ月の所定労働日数 |

条件なし |

※1日または1週の所定労働時間および1ヵ月の所定労働日数が正社員のおおむね4分の3以上であればよい(厚生労働省内かん:短時間就労者に係る健康保険および厚生年金保険の被保険者資格の取扱いについて)。

|

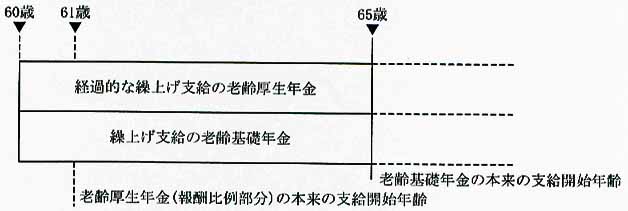

| ■ 厚生年金保険 |

昭和28年4月2日から昭和36年4月1日生まれ(女子は5年遅れ)の人については、60歳代前半に老齢厚生年金が支給されない空白の期間が生じる。この空白期間を埋めるために、老齢厚生年金の支給繰上げの請求を行うことができる。

ただし支給繰上げの請求が可能な時期は生年月日に応じて異なるため、注意が必要である。

- 老齢厚生年金の支給繰上げの請求は、老齢基礎年金の支給繰上げの請求と同時に行わなければならない。

- 「支給繰下げ」の場合は、老齢厚生年金、基礎年金のどちらかだけ繰下げて、どちらかは65歳から受け取るということができるようにもなっている。

- 報酬比例部分の支給開始年齢に達する前までに請求を行わなければならない。

- 繰上げ支給の減額率は、次のように算出する。(老齢厚生年金、老齢基礎年金)

減額率=5/1000×請求月から報酬比例部分の支給開始年齢到達日の属する月の前月までの月数

老齢基礎年金は、原則65歳からの受給だが、

- 60歳から65歳未満の間で希望する時から受給する「繰上げ受給」や、

- 66歳に達した日以後、希望した時から受給する「繰下げ受給」がある。

繰上げの請求をした場合は年金額が減額され、繰下げの申し出をした場合は年金額が増額される。

繰上げ・繰下げは一度手続きをしてしまうと取り消すことができず、決定された支給率は生涯変わらない。

- 繰上げの方法

- 繰上げの方法には全部繰上げと一部繰上げがある。

全部繰上げを請求した後は、

- 事後重症などによる障害基礎年金を請求することができなくなる。

- 寡婦年金は支給されない。既に寡婦年金を受給しているときは、寡婦年金の権利がなくなる。

- 65歳になるまで、遺族厚生年金を併給できない。

- (注意)

- 昭和28年4月2日以降生まれの男性や昭和33年4月2日以降生まれの女性は、報酬比例部分の支給開始前に老齢基礎年金を繰上げ請求すると、同時に老齢厚生年金も繰上げになるので、65歳になっても老齢厚生年金を繰下げることができない。

- 「老齢基礎年金」の繰下げ受給

- 「老齢基礎年金」を繰下げすると付加年金も繰下げ支給される。増額率は老齢基礎年金と同じ。

- 「繰下げ制度」

- 受給権取得日(※65歳)から1年を経過した日前に(老齢基礎・老齢厚生)年金を請求していないときは、受給権発生後5年を経過するまでいつでも請求を申し出ることができる。

- ※(65歳):65歳で受給資格を満たしていない人は、満たしてから5年間の繰下が可能。

- 増額のシステムは、受給を1ヵ月繰下げるごとに「0.7%」ずつの加算率で増額され5年では「42%」まで増額される。

- 5年以上受給をストップしていても増額はされない( 増額の上限が「60月」 になっているため)。

- 老齢基礎年金、障害基礎年金、付加年金、退職共済年金の受給権を取得しても、老齢厚生年金の繰下げの申出はできるが、繰下げ待期中に遺族年金、障害年金の受給権が発生した場合は、その月からもらうか、65歳からさかのぼって受取るかの選択となる。

- 例えば、老齢基礎年金を70歳から繰下げ受給するつもりで待機中、68歳に配偶者が死亡して遺族厚生年金の受給権者になった場合、(老齢基礎年金の受給は70歳まで繰下げできるが)繰下げ増額率に反映される繰下げ月数は、65歳到達月から遺族厚生年金の受給権者になった到達月の前月まで(以後70歳まで待っていても増額されない)。

従って、その月からもらうか、65歳からさかのぼって受取るかの選択となる。

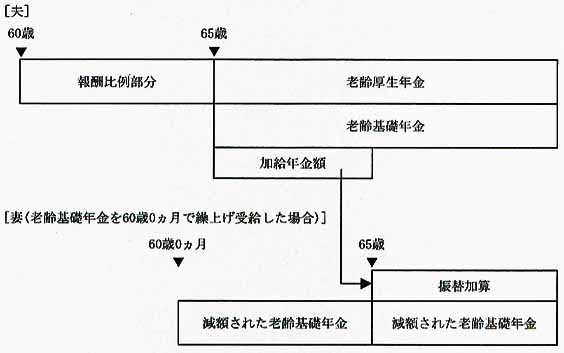

配偶者加給年金の対象となっていた配偶者が65歳になって老齢基礎年金が支給されるとき、振替加算が加算される。

老齢厚生年金を受給している夫(または妻)に加算されている加給年金額が打ち切られ、老齢基礎年金を受給する妻(または夫)に加算されるので「振替加算」という。

- 加給年金額は、厚生年金に20年(中高齢期間短縮特例該当者の場合は15~19年)以上加入した人に加算されるが、振替加算は加算の対象となる老齢基礎年金の受給権者が厚生年金に20年(中高齢期間短縮特例該当者の場合は15~19年)以上加入していた場合には加算されない。

- 65歳からの老齢基礎年金に振替加算が加算される人が老齢基礎年金を繰り上げて受給した場合、老齢基礎年金は減額されるが、振替加算は減額されず本来の額が65歳から加算される。

- 夫婦の年金受取イメージ

- 配偶者加給年金と振替加算

- 夫Aが、定額部分支給開始年齢に達した時点で、Aによって生計を維持されている妻Bが65歳未満ならAに配偶者加給年金が支給され、Bが65歳になり自分の老齢基礎年金を受けられるようになったとき、Aの配偶者加給年金は打ち切られ、Bの老齢基礎年金に振替加算が加算される。

- Aが定額部分支給開始年齢になったとき、Bが65歳以上なら配偶者加給年金は支給されない。この場合、Aが65歳になったときからBの老齢基礎年金に振替加算が加算される。

国民年金に加入している間に初診日のある病気やケガで、障害等級表(1級・2級)の状態にある間は障害基礎年金が支給される。

厚生年金に加入している間に初診日のある病気やケガで障害基礎年金の1級または2級に該当する障害の状態になったときは、障害基礎年金に上乗せして障害厚生年金が支給される。

- 初診日において厚生年金保険の被保険者であり、初診日の前日において保険料納付要件を満たし、障害認定日に障害等級3級以上に認定された場合、障害厚生年金が支給される。

3級の場合、障害基礎年金は支給されないが、最低保障がある。

- 障害基礎年金には子の加算、障害厚生年金には配偶者の加給年金額の加算があるが、3級の障害厚生年金には配偶者の加給年金額は加算されない。

- 障害基礎年金

- 初診日要件

- 国民年金の被保険者の資格を喪失した後でも、初診日に60歳以上65歳未満で日本国内に住所を有していれば、初診日要件を満たす。

- 保険料納付要件

- 障害基礎年金を受けるためには、初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付又は免除されていること、または初診日のある月の前々月までの1年間に保険料の未納がないこと(保険料納付要件)が必要。

- 初診日に国民年金の被保険者である65歳未満の者は、初診日(平成28年4月1日前である場合に限る)の前日において、初診日のある月の前々月までの1年間に保険料滞納期間がない場合には、特例として保険料納付要件を満たしていることとされる。

- 年金の額

- 障害等級2級の障害基礎年金の額は、老齢基礎年金の満額相当額

- 平成26年4月分からの年金額(定額) 966,000円(1級)、 772,800円(2級)

- 障害等級1級の障害基礎年金の額は、障害等級2級の障害基礎年金の額の100分の125に相当する額である。

- 18歳到達年度の末日までにある子(障害者は20歳未満)がいる場合は、子の人数によって加算が行われる。

- 障害基礎年金の順に加算があるのは、障害基礎年金の受給権者によって生計を維持され、かつ、以下の①または②に該当する「子」がいる場合である。なお、障害基礎年金には配偶者の加算はない。

- ①18歳に達する日以後の最初の3月31日までの間にある子

- ②20歳未満であって、障害等級(1級または2級)に該当する障害の状態にある子。

- 障害厚生年金

- 支給要件

- 加入期間中に初めて医師の診療を受けた傷病による障害 、ただし、障害基礎年金の支給要件を満たしている者であること

- 障害厚生年金・障害手当金を受けるためには、障害基礎年金の保険料納付要件を満たしていることが必要。

- 障害厚生年金には在職による支給停止はなく、所得による支給停止もない。

- 1、2級の障害厚生(共済)年金には、配偶者加給年金額が加算される。

- 障害の状態が2級に該当しない軽い程度の障害のときは3級の障害厚生年金が支給される。

- 障害の程度が3級に該当しない程度に軽くなった場合、障害厚生年金は支給停止となる。しかし、65歳に達する日の前日までに再び3級以上に悪化したときは、再度、受給することができる。

- 初診日から5年以内に病気やケガが治り、障害厚生年金を受けるよりも軽い障害が残ったときには障害手当金(一時金)が支給される。

- 障害厚生年金は、老齢厚生年金と同様に被保険者期間やその間の報酬額に基づいて計算されるが、厚生年金保険の被保険者期間が300月に満たないときは、300月とみなして計算される。

障害基礎年金と障害厚生年金の支給要件と併給

- 障害厚生年金は、雇用保険の基本手当を受給していても、支給停止になることはない。

- 同一の子を対象とした児童扶養手当と障害基礎年金の子の加算の両方を受けることはできない。

児童扶養手当と障害基礎年金の子の加算のどちらを受けるかについては、原則として、配偶者への児童扶養手当の金額と障害基礎年金の子の加算額を比較し、金額の高い方となる。

- 同一の傷病に対し、障害基礎年金および障害厚生年金、さらに労災保険から障害補償年金が支給される場合、障害基礎年金と障害厚生年金が優先して支給され、労災保険の給付が減額支給される。

障害基礎年金および障害厚生年金は、障害の状態となった原因について、業務上・業務外を問わず支給されるため、業務災害により一定の障害の状態となった揚合であっても支給される。

- 障害基礎年金の受給者は、65歳以上になると、障害厚生年金の併給(障害基礎年金+障害厚生年金)だけではなく、老齢厚生年金もしくは遺族厚生年金との併給(障害基礎年金+老齢厚生年金、または、障害基礎年金+遺族厚生年金)が可能となる。

- 受給要件

-

| 短期要件 |

- 厚生年金の被保険者が死亡した時(現役)

- 被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。

- 障害等級1級または2級の障害厚生年金を受けられる者が死亡したとき。

|

遺族基礎年金と同様、死亡した者について、保険料納付要件を満たしていることが必要。

↓

|

| 長期要件 |

老齢厚生年金を受給中(又は受給できる資格がある)の者が死亡したとき |

※ 保険料納付要件は問われない。 |

- 保険料納付要件

- 国民年金を含む加入期間の3分の1を超えて保険料の滞納がないこと

- ※ ”老齢厚生年金の受給資格がある”=老齢基礎年金の受給要件を満たしている=保険料納付済期間と合算対象期間を合わせて原則25年以上(短縮特例あり)あるということになる。

受給対象者

- 受給要件のある被保険者が死亡したとき、その者によって生計を維持されていた遺族(1.配偶者または子、2.父母、3.孫、4.祖父母の中で優先順位の高い者)に遺族厚生年金が支給される。

「子、孫」とは、18歳到達年度の年度末を経過していない者、又は20歳未満で障害年金の障害等級1・2級の障害者に限る。

- 配偶者又は子

- 「子のある配偶者(妻、夫)」には、遺族厚生年金が支給され、遺族基礎年金も併せて支給される。

- 妻

- 夫

- 死亡時に55歳以上であることが条件であり、支給開始は60歳から。

- 遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる (上記)。

- 子は遺族基礎年金の受給の対象となる子に限る。

- 18歳到着日以後の最初の3月31日までの間にあること。

- 配偶者に遺族厚生年金の受給権があるときは、その間支給停止される。

- 父母、祖父母

- 死亡時に55歳以上であることが条件であり、支給開始は60歳から。

生計維持認定対象者

- 1.前年の収入が年額850万円未満であること

- 2.前年の所得が年額655万5千円未満であること

- 3.一時的な所得があるときは、これを除いた後、1または2に該当すること

一度得た遺族年金の受給権はのちに年収が850万を超えても失権しない。その条件は死亡した時点で生活維持関係(年収850万以下)にあったという考え方。

配偶者の遺族年金

| 遺族となる配偶者 |

遺族基礎年金 |

遺族厚生年金(※2) |

| 若齢の遺族配偶者の場合 |

子のいる場合

(※2) |

妻又は夫(※1) |

子が18歳に達するまで支給される

子の加算額あり (※4) |

配偶者の報酬比例の年金額の3/4が支給される(※3) |

| 子のいない場合 |

妻 |

配偶者死亡時の年齢

が30歳未満の場合 |

支給されない |

30歳未満の子のない妻に対しては5年間の有期年金 |

配偶者死亡時の年齢

が30歳以上の場合 |

夫の報酬比例の年金額の3/4が生涯支給される |

配偶者死亡時の年齢

40歳以上65歳未満 |

40歳以上65歳未満であるとき、中高齢寡婦加算が支給される(※3) |

| 夫 |

配偶者死亡時の年齢

が55歳未満の場合 |

支給されない |

配偶者死亡時の年齢

が55歳以上の場合 |

60歳以降妻の報酬比例の年金額の3/4が支給される(60歳までは支給停止) |

| 遺族となる配偶者 |

基礎年金 |

遺族厚生年金 |

| 高齢の遺族配偶者の場合 |

妻 |

支給されない |

配偶者の報酬比例の年金額の3/4が支給される

自分の老齢厚生年金の受給権がある場合

- 平成19年3月31日まで

- 受給権が発生した配偶者の死亡による遺族厚生年金の額=「死亡者の老齢厚生年金額の報酬比例部分の4分の3」

- 受給者の意思により3つの受給方法から選択

- 平成19年4月1日以降

-

| 平成19年4月1日以降に65歳になる遺族厚生年金および老齢厚生年金の受給権者については、自分自身が納めた保険料をできるだけ年金額に反映させるため、下記のとおり受給方法を変更し自らの老齢厚生年金を全額受給したうえで、従前の水準との差額を遺族厚生年金として受給できる仕組みとされた。 |

-

- 自分自身の老齢厚生年金は全額受給する。

- 受給権が発生する配偶者の死亡による遺族厚生年金の額=次の1と2を比較し、いずれか高い方の額と自分白身の老齢厚生年金の額を比較し、老齢厚生年金の者が少ない場合は、その差額を遺族厚生年金として受給する(遺族厚生年金の額のうち、老齢厚生年金に相当する額は支給停止になる)。

- 死亡者の老齢厚生年金額の報酬比例部分の4分の3(配偶者の死亡による遺族厚生年金の額)

- 「配偶者の死亡による遺族厚生年金の額」の3分の2の額と、自分自身の老齢厚生年金の額の2分の1の額の合計額

|

| 夫 |

- ※1

「遺族基礎年金」の受給者は、”「子のある妻」か「子」”であるのが決まりだったが、2014年4月から規定が”「子のある配偶者」か「子」”に変わった。「子のある夫」=父子家庭にも遺族基礎年金が支給されるようになった。

- ※2

現役期に夫が死亡した時の妻や子に対する給付については、夫の被保険者期間が25年未満である場合、遺族厚生年金の金額は25年で計算される。

- 子とは次の者をいう。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

妻が30歳未満で、子が生まれる前に夫が死亡した場合、胎児も子に含まれるが出生したとき遺族とされる。出生後、妻は、子のいる妻となり、30歳になるまで子の死亡や再婚など失権自由に該当しない限り、厚生遺族年金は生涯支給される。

- ※3

中高齢寡婦加算

遺族厚生年金の受給権者で、夫の死亡当時40歳以上65歳未満である子のない妻が40歳以上65歳未満であるときに支給される。

又、生計を同じくする子がいて遺族基礎年金を受けている場合は、その妻が40歳以上で、子が一定年齢に達したこと等により遺族基礎年金を支給されなくなったときから、65歳に達するまでの間支給される。

- 要するに、「遺族基礎年金」は子のない妻には支給されない不均衡を是正するため、40歳から65歳までの範囲内で子のない妻の遺族厚生年金に加算されるということ。

- 妻が65歳になると自分の老齢基礎年金が受けられるため、中高齢の寡婦加算はなくなる。

遺族厚生年金を受けている妻が65歳になり、自分の老齢基礎年金を受給することができるようになったときに、昭和31年4月1日以前に生まれた者に対しては、中高齢寡婦加算と老齢基礎年金の差に相当するものとして、経過的寡婦加算が加算される。

- ※4

子の加算 (遺族基礎年金)

| 第1子、第2子 |

各 224,500円 |

| 第3子以降 |

各 74,800円 |

- 子が遺族基礎年金を受給する場合の加算は、第2子以降について行い、子1人あたりの年金額は、上記による年金額を子供の数で除した額。

- 離婚、再婚と遺族年金

- 離婚

- 離婚後に死亡した場合は、元配偶者には遺族年金の受給権は発生しない。

- しかし、子の受給権は両親の離婚に影響されることはない。死亡した父または母によって死亡時に生計維持をされていれば、離婚後であっても受給権は発生する。

- 再婚

- 遺族となった妻または夫が再婚したときは、例外なく遺族年金(遺族基礎年金、遺族厚生年金)は失権する。

- 親の再婚が原因で子が失権することはない。

- 養子縁組

- 遺族年金の受給権がある子は養子になったときには失権するが、直系姻族との養子縁組の場合は例外的に失権しない。従って、親の再婚相手の養子となっても遺族年金は失権しない。

- 祖父母(直系血族)との養子縁組でも子は失権とならない。

- 遺族に支給される公的年金等の税金

- 法律に基づいて遺族に支給される年金や恩給は、所得税も相続税も課税されない。

死亡一時金

平成19年4月1日以後に離婚等をし、特定条件に該当したときに,婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を当事者間で分割することができる制度。

- 合意分割制度

- 婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)について、按分割合を決めて、分割する制度。夫婦で按分割合を決めることができる制度で、離婚調停の手続きで決めることもできる。

- 夫婦間の合意、又は裁判所の決定があれば、婚姻から離婚までの分割対象期間に対するお互いの報酬比例部分の合計額を最高50%まで分割することができる。

- 按分割合は当事者間の合意または裁判所の決定により定められた年金分割の割合であり、50%が上限である。

上限を下回る割合で合意することもできる。按分割合の下限は分割を受ける側の分割前の持ち分にあたる割合となる。

- 離婚時の年金分割は、標準報酬総額が多い方から少ない方への分割である。例外は認められない。

- 平成19年4月1日以降に成立した離婚が対象となるが、分割対象期間には平成19年4月1日以前の婚姻期間も含む。

- 年金分割は離婚が成立した日の翌日から2年以内に請求を行わなければならない。

- 離婚をしたとき、婚姻の取り消しが行われたとき、事実婚関係にある当事者が国民年金の第3号被保険者の資格を喪失し、その事実婚関係を解消したときのいずれかに該当した日の翌日から起算して2年を経過した場合には、離婚時年金分割制度に基づく年金分割の請求はできない。

例外として、分割割合を定める審判が確定した日、または調停が成立した日の翌日から起算して1ヵ月を経過するまでは年金分割の請求を行うことができる。

- 3号分割制度

- 厚生年金記録は法律により等分される 。

- 平成20年4月1日以後の3号被保険者期間における相手方の厚生年金記録(標準報酬月額・標準賞与額)を2分の1ずつ、当事者間で分割する制度。

- 3号分割は,年金記録を分割してほしいと思えば、1人で年金事務所で手続ができ、夫婦間の合意が不要。按分割合を決めることもできない。

そのため,離婚調停の対象にもならない(3号分割の手続きは離婚成立後に行う)。

|

| ■ 国民年金保険 |

日本国内に住むすべての人は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられる。保険料を納付することで「老齢基礎年金」が受け取れる。

- 国民年金に加入する人(被保険者)

- 被保険者は、第1号から第3号にグループ分けられる。

- 第1号被保険者は自営業や無職の人、20歳以上の学生など

- 第2号被保険者とは、会社員や公務員など、勤め人

- 第3号被保険者は第2号被保険者に扶養されている、20歳以上60歳未満の配偶者。

- 「扶養されている人」とは年収130万円未満(一定の障害者は180万円未満)の人

-

| 第1号被保険者 |

第2号被保険者 |

第3号被保険者 |

| 20歳以上60歳未満 |

原則65歳未満 |

20歳以上60歳未満 |

| 自営業・無職・学生等、第2号・第3号ではない人 |

厚生年金保険の被保険者と共済組合の組合員 |

第2号被保険者に扶養されている配偶者 |

| 保険料は月14,980円(平成24年度) |

厚生年金保険料負担 |

保険料の本人負担なし |

-

- 第3号被保険者の保険料は、第1号、第2号被保険者が支払う保険料により賄われている。配偶者が厚生年金保険に加入することで、扶養されている配偶者は、第3号被保険者として国民年金へ加入することができる。

- 第3号被保険者は、保険料を負担せずとも老齢基礎年金を受け取れる。

老齢基礎年金を受給するためには、保険料を納めた期間+保険料を免除された期間+合算対象期間(カラ期間…年金額に反映されない)が原則25年間(300月)以上あることが必要。

老齢基礎年金は、受給資格期間が原則として25年以上あることが要件であり、受給資格期間を少しでも欠くとまったく年金を受け取ることができないため、多くの人が無年金となっていた。

それを解消するために、年金受給に必要な受給資格期間を25年から10年に短縮する「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」(以下、年金機能強化法)の改正法が2016年11月に公布され、2017年8月1日から施行されることになった。

- 受給資格期間が25年に満たないのが明らかなためにこれまで保険料を納めてこなかった人も、受給資格期間が短縮されたことによって、これから保険料を払ったり後納したりすることで、受給資格が得られるケースがあるだろう。

-

- 国民年金の毎月の保険料の納付期限は翌月末日だが、2年前まで遡って納付することができる(後納)。さらに、2015年10月から2018年9月までの3年間は、5年前まで遡って納付できる時限措置が設けられている。

- 納付を猶予された期間については、10年前まで遡って保険料・を納付できる(追納)。

- 国民年金の未加入期間や保険料の未納期間がある場合は、国民年金に任意加入することも考えられる。

- 20歳以上60歳未満の保険料納付済月数が480月未満の人は、60歳から65歳に達するまでの期間、任意加入して、国民年金保険料を納付すると、加入期間や65歳から受け取る老齢基礎年金の額を増やすことができる。

老齢慕礎年金の受給資格を満たしていない65歳以上70歳未満の人も任意加入できる。

- 任意加入していて保険料が未納だった期間は、従来はカラ期間に含まれなかったが、2014年4月から、カラ期間に算入されることになった

|

- 老齢基礎年金の受給資格期間を満たしていても、国民年金の保険料は20歳から60歳まで 40年間納付する義務がある。

- 20歳から60歳になるまでの40年間の全期間保険料を納めた者は、65歳から満額の老齢基礎年金が受給できる。

国民年金保険料の免除制度

- 国民年金保険料の納付免除

- 第1号被保険者で国民年金の保険料の納付が困難な人は、免除を受けることができる。免除には法定免除と申請免除がある。

- 法定免除の対象となるのは、生活保護を受けている人、障害基礎年金または障害厚生年金を受給している人など。

法定免除を受けた期間分の年金額は全額納付した場合の2分の1(2009年3月までは3分の1)になる。

- 従来は、法定免除を受けている期間は本人が希望しても国民年金の保険料を納付することができなかったが、年全機能強化法の施行により、2014年4月から、本人の申し出があれば保険料納付が可能になっている。納付すれば、老齢基礎年金の額が増えることになる。

- 申請免除は本人が申請することにより受けられるもので、前年(1月~6月に申請する場合は前々年)の合計所得に応じて、全額免除、4分の3免除(4分の1納付)、半額免除(半額納付)、4分の1免除(4分の3納付)があり、免除を受けた期間分の年金額は全額納付した場合より少なくなる。

- 一部免除の承認を受けた期間のうち、残りの免除されていない保険料を納付しなかった期間については、受給資格期間に算入されない。一部免除が無効となり、未納と同じ取扱いとなる。

- 保険料免除等の承認を受けた期間は、保険料を全額納付したときに比べ、将来受け取る 年金額が少なくなる。そこで、承認を受けた月前10年以内の期間に限り、保険料を追納すること

ができるようになっている。ただし、承認を受けた年度から起算して4年度目以降に保険 料を追納する場合、当時の保険料額に経過期間に応じた加算額が上乗せされる。

- 納付猶予

- 20歳から50歳未満で本人・配偶者の前年(1月~6月に申請する場合は前々年)の所得が一定額以下であった場合は保険料の納付が猶予される納付猶予制度がある(2025年6月までの時限措置)。

- 申請して承認されれば、猶予された期間は受給資格期間となる(年金額には反映されない)。

- 学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられている。

|

老齢基礎年金 |

障害基礎年金・遺族基礎年金 |

| 受給資格期間への算入 |

年金額への反映 |

受給資格期間への算入 |

| 納付 |

○ |

○ |

○ |

| 学生納付特例 |

○ |

× |

○ |

| 未納 |

× |

× |

× |

- 学生とは、大学、大学院、短期大学、高等学校、高等専門学校、専修学校および各種学校、一部の海外大学の日本分校に在学する者で、夜間・定時制課程や通信課程の学生も含まれる。

- 本人の所得が一定以下の学生が対象。家族の所得の多寡は問われない。

- 学生納付特例が適用されると保険料の納付は猶予される。

- 若年者納付猶予または学生納付特例を受けた期間は、老齢基礎年金の受給資格期間には算入される が、追納をしない限り年金額には反映されない。

- 厚生労働大臣の承認月前10年以内であれば保険料の納付ができる追納制度がある。

ただし、承認を受けた年度から起算して3年度目以降に保険料を追納する場合は、一定の金額が加算される。

- 学生納付特例の適用を受けるためには、毎年度申請が必要である。翌年度以降の継続申請はできない。

- 学生納付特例と法定免除のそれぞれの要件を満たしている場合には、学生納付特例よりも法定免除が優先される。(国民年金法第89条、第90粂の3)

- 保険料の免除・猶予は毎年申請しなければならないが、遡って申請することも可能。

- 従来は申請時点の直前の7月(学生納付特例は4月)までだったが、年金機能強化法の施行により、2014年4月から、学生納付特例も含めて、保険料の納付期限から2年を経過していない期間、つまり申請時点から2年1ヵ月前まで遡って申請できるようになった。

国民年金保険料の後納制度

- 後納制度とは、時効で納めることができなかった国民年金保険料について、平成27年10月から平成30年9月までの3年間に限り、過去5年分まで納めることができる制度です。

- 国民年金保険料の後納制度を利用したとき、納付保険料未納期間のうちどちらを優先して納付するかは、任意に決めることができず、10 年以内の古い順に納付しなければならない。

受給資格期間に合算対象となる期間(カラ期間)

- 老齢基礎年金の受給資格期間は、保険料納付済期間に保険料免除期間、合算対象期間(カラ期間)、納付猶予期間、学生納付特例期間を合算した期間となる。

受給資格期間が短縮されても加入期間が10年に満たないという人は、カラ期間がないかどうか調べてみるとよいだろう。カラ期間について該当者が多い例として、次のようなものがある。

-

| 会社員や公務員等の被扶養配偶者 |

- 1961年4月1日から1986年3月31日まで国民年金に任意加入することができた。任意加入して保険料を納付していれば、その期間は保険料納付済期間として受給資格期間にも年金額にも反映される。

任意加大していなければ、その期間はカラ期間となり、年金額には反映されないが、受給資格期問には含まれる。

- 1986年4月1日以降、第2号被保険者の被扶養配偶者は第3号被保険者として国民年金に強制加入となった(保険料納付義務はない)ので、第3号被保険者の期間は保険料納付済期間として受給資格期間にも年金額にも反映される。ただし、第3号被保険者の届出がされている必要がある。

|

| 学生 |

1961年4月1日から1991年3月31日まで国民年金に任意加入できた。この間に学生であって任意加入しなかった場合、その期間がカラ期間となる。 |

| 海外居住者 |

- 海外に居住していた期問のうち、1961年4月1日から1986年3月31日までは国民年金制度の対象外であるためカラ期間となる。

- 1986年4月1日以降は任意加入できたが、任意加入しなかった期間はカラ期間となる。

|

| 20歳未満、60歳以上で厚生年金に加入していた入 |

- 国民年金の加入期間は原則として20歳から60歳に達するまでだが、18歳で会社員となった場合は、そのときから厚生年金の被保険者かつ第2号被保険者となる。ただし、18歳から20歳に達するまではカラ期間となる。

- 同様に、60歳以降に厚生年金に加入していた期間もカラ期間となる。

|

日本国内に住む20歳以上60歳未満の人は国民年金の被保険者となり、老齢基礎年金の額は、満額(2017年度は、779,300円)に「保険料納付済月数等÷480(40年×12月)」を乗じた額となる(原則)。

- 老齢基礎年金の計算式(1941年4月2日以降に生まれた人の、2009年4月分以降の計算)

-

満期の金額

779,300円(満額)

2017年4月分からの年金額 |

× |

保険料納付

月数 |

+ |

保険料全額

免除月数

×

4/8 |

+ |

保険料4分の1

納付月数

×

5/8 |

+ |

保険料半額

納付月数

×

6/8 |

+ |

保険料4分の3

納付月数

×

7/8 |

|

| 40年(加入可能年数)×12月 |

|

国民年金は、原則として20歳から60歳になるまで40年間加入する。

加入年数が40年に満たない場合には、所定の要件の下、65歳になるまで任意加入して年金額を増やすことができる。

- 厚生年金に加入した人の老齢基礎年金の額には、厚生年金に加入した期間のうち、昭和36年4月以降で20歳以上60歳未満の期間分が反映される。

- 例えば、23歳から61歳になるまでの38年間厚生年金に加入した後、64歳から65歳になるまで2年間国民年金に任意加入した場合、23歳から60歳になるまでの37年に任意加入の2年を加えた39年(468月)を基に、65歳からの老齢基礎年金の額が計算される。

国民年金第1号被保険者と任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせます。

- 付加保険料を納めることができる者

- 国民年金第1号被保険者

- 任意加入被保険者(65歳以上を除く)

- 国民年金基金の加入者は、国民年金の付加年金の保険料を納付することができない。

-

- 付加保険料の月額

- 申し込み先

- 付加年金額

- 付加年金額は、「200円×付加保険料納付月数」です。

- 例えば、20歳から60歳までの40年間、付加保険料を納めていた場合の年金額は次のとおりとなります。

- 付加年金は定額のため、物価スライド(増額・減額)はありません。

遺族基礎年金

- 遺族基礎年金を受給できる配偶者

- 死亡した者の子と生計を同じくしていること。

- 妻は、婚姻の届出をしていなくても、事実上婚姻関係と同様の事情にあれば、遺族の範囲に含まれる。

- 遺族基礎年金を受給できる子

- 18歳到着日以後の最初の3月31日までの間にあること。

- 配偶者に遺族厚生年金の受給権があるときは、その間支給停止される。

- 国民年金の死亡に関する給付の調整は、次のとおり行われる。

- 死亡一時金と寡婦年金 ⇒ 一方を選択

- 遺族基礎年金と寡婦年金 ⇒ 一方を選択

- 遺族基礎年金と死亡一時金 ⇒ 死亡一時金は支給されない

死亡一時金

- 死亡一時金を受給することができる遺族の範囲は、死亡した者の死亡の当時、その者と生計を同じくしていた

- ①配偶者、

- ②子、

- ③父母、

- ④孫、

- ⑤祖父母、

- ⑥兄弟姉妹であり、①から⑥の順による。

寡婦年金

- 寡婦年金は、国民年金独自の遺族給付であり、死亡した夫が第1号被保険者として25年以上保険料を納付(免除期間含む)し、婚姻関係が継続して10年以上ある生計継持関係にあった妻に、60歳から65歳までの間支給される。

- 寡婦年金の額は夫が受給できるはずであった老齢基礎年金額の4分の3であり、死亡した夫が障害基礎年金の受給権者であったことがなく、老齢基礎年金の支給を受けていなかったという要件も満たす必要がある。

なお、付加保険料に係る保険料納付済期間は寡婦年金の額には反映されない。

- 老齢基礎年金を繰上げ請求した場合、付加年金も併せて繰上げ請求したものとみなされる。減額率は1ヶ月当たり0.5%となっている。

- 老齢基礎年金を繰下げにより増額される場合は、付加年金も併せて増額される。増額率は1ヶ月当たり0.7%となっている。

|

| ■ 健康保険 |

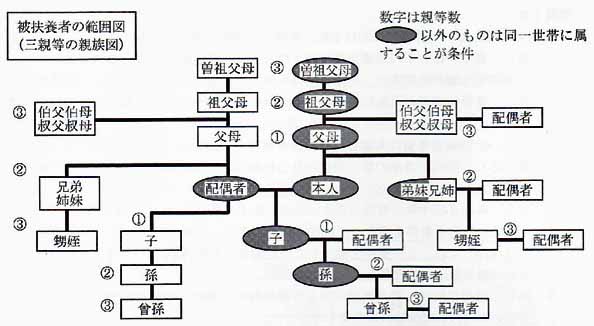

| 全国健康保険協会管掌健康保険(協会けんぽ)の被扶養者の範囲 |

- 生計維持の基準

- 「主として被保険者に生計を維持されている」、「主として被保険者の収入により生計を維持されている」状態とは、原則として、以下の基準により判断をする。

認定対象者が被保険者と同一世帯に属している場合

- 認定対象者の年間収入が130万円未満(認定対象者が60歳以上又は一定の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となる。

- 上記に該当しない場合であっても、認定対象者の年間収入が130万円未満(認定対象者が60歳以上または一定の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる。

認定対象者が被保険者と同一世帯に属していない揚合

- 認定対象者の年間収入が130万円未満(認定対象者が60歳以上または一定の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない場合には、被扶養者となる。

|

- 兄・姉は主として被保険者により生計を維持されていても、被保険者と同一世帯でなければ、被扶養者とはならない。

- 配偶者は、事実上婚姻関係と同様の事情こある者を含む。

|

- 被保険者が病気やけがで保険診療を受けるときは、保険医療機関の窓口に被保険者証を提示して治療等を受ける療養の給付(現物給付)が原則となっている。

- 一部負担金

保険証等を提示して保険医療機関で医療を受けたときや保険薬局で薬の調剤をしてもらったときは、保険医療機関等の窓口でかかった医療費の一部を支払う。これを一部負担金と言う。

本人・家族、入院・外来にかかわらず、年齢等によってその負担割合が区分されている。

| 年齢 |

負担割合 |

| 小学校入学前 |

2割 |

| 小学校入学以後70歳未満 |

3割 |

| 70歳以上 ※1 |

2割(現役並み所得者 ※2 は3割) |

※1 誕生日が昭和14年4月2日から昭和19年4月1日までの者については、引き続き一部負担金等の軽減特例措置(1割負担)の対象

※2 現役並み所得者とは、70歳以上の高齢受給者のうち、標準報酬月額が28万円以上の被保険者とその被扶養者

- 事業主が資格取得手続き中で被保険者証が交付されていない等の理由で保険診療を受けるのが困難なとき、又は、止むを得ない事情で保険診療機関以外の医療機関で治療等を受けたときは、療養費が支給される。

- 被保険者がいったん医療費を立て替え、協会けんぽに請求して一定額の支払いを受ける。

- 移送費

- 病気やけがにより移動が困難な患者が医師の指示で移送されたとき、移送費が現金給付される。

- 移送費の額は最も経済的な経路・方法で算定した範囲での実費。

- 業務上の影響で早産し労災保険から療養補償給付を受けたときでも出産育児一時金は支給される。出産育児一時金は出産のための費用なので支給される。

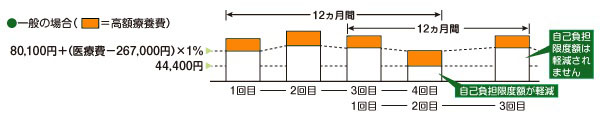

高額な医療費を支払ったときは、「高額療養費」として払い戻しが受けられる。

- 高額療養費とは、同一月(1日~月末)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度である。

- 70歳未満の場合

- 医療費が高額になることが事前にわかっている場合には、「限度額適用認定証を提示する方法」をとることができる。

- 高額療養費の払い戻しが受けられるのは、1ヵ月に、一人の人が、同一医療機関に支払った自己負担額の合計が自己負担限度額(一般的な所得の場合、80,100円+α)を超えた場合となっている。

ただし、高額療養費には「世帯合算」という特例があり、1ヵ月の自己負担額が2万1,000円を超えた人が家族(70歳未満)の中に複数いる場合は、その医療費を合計して申請できる。

自己負担限度額

- 自己負担限度額は、年齢および所得状況等により設定されている。

-

| 70歳未満の自己負担限度額(平成27年1月診察分から) |

|

| 所得区分 |

ひと月あたりの自己負担限度額 |

年収約1,160万円~の者

健保:標準報酬月額83万円以上の者

国保:年間所得901万円超の者 |

252,600円+(医療費-842,000円)×1% |

ひとつの医療機関の自己負担(院外処方代を含む)では上限額を超えないときでも、

同じ月の複数の医療機関等における自己負担(70歳未満の場合は1機関2万1千円以上)

を合算することができる。

この合算額が負担の上限額を超えれば、高額療養費の支給対象となる。 |

年収約770~約1,160万円の者

健保:標準報酬月額53万円以上83万円未満の者

国保:年間所得600万円超901万円以下の者 |

167,400円+(医療費-558,000円)×1% |

年収約370~約770万円の者

健保:標準報酬月額28万円以上53万円未満の者

国保:年間所得210万円超600万円以下の者 |

80,100円+(医療費-267,000円)×1% |

~年収約370万円の者

健保:標準報酬月額28万円未満の者

国保:年間所得210万円以下の者 |

57,600円 |

低所得者

(住民税非課税) |

35,400円 |

-

-

| 70歳以上75歳未満の自己負担限度額(平成18年4月~) |

|

通院の自己負担

(個人ごと) |

世帯全員の自己負担

(入院含む) |

現役並み所得者

(標準報酬月額28万円以上等) |

44,400円 |

80,100円+(医療費-267,000円)×1% |

| 一 般 |

12,000円 |

44,400円 |

| 低所得者Ⅱ(住民税非課税)※ |

8,000円 |

24,600円 |

| 低所得者Ⅰ(住民税非課税)※ |

15,000円 |

- ※低所得者Ⅱとは、市町村民税非課税等の被保険者またはその被扶養者をいう。

- 低所得者Ⅰとは70歳以上の者のみに認められた措置で、各種所得がない70歳以上の被保険者本人またはその被扶養者の事をいう。

多数該当高額療養費(高額療養費がすでに年3月以上ある場合の4月目以降)

- 高額療養費として払戻しを受けた月数が1年間(直近12ヵ月間)で3月以上あったときは(多数該当高額療養費)、4月目から自己負担限度額がさらに引き下げられる。

- 70歳以上75歳未満の高齢受給者の「多数該当」は、通院の限度額の適用にる高額療養費受給回数は考慮しない。

- 多数該当は同一保険者での療養に適用される。国民健康保険→協会けんぽ加入など、保険者が変わったときは多数該当の月数に通算されない。

- 多数該当は同一被保険者で適用する。退職して被保険者から被扶養者に変わった場合などは、多数該当の月数に通算されない。

- 「多数該当」高額療養費自己負担限度額

- 一般の被保険者または被扶養者は、44,400円。

- 標準報酬月額53万円以上の被保険者または被扶養者は、83,400円。

- 住民税が課されない世帯の者は、24,600円。

- 現役並み所得の70歳以上75歳未満の被保険者または被扶養者は、44,400円。

高額医療・高額介護合算療養費制度

- 各医療保険の世帯内に介護保険の受給者がいる場合、被保険者からの申請に基づいて、高額療養費の算定対象となる世帯単位で医療保険と介護保険の自己負担を合算した額が自己負担限度額を超えた場合、限度額を超える部分について、医療保険と介護保険の自己負担額の比率に応じて払戻しが行われる。

- 後期高齢者医療制度について

- 保険料の軽減措置

- 医療費の自己負担

70歳未満の人が入院する場合、「限度額適用認定証」を病院へ提示することにより、窓口での支払額が自己負担限度額までとなる。

ただし、入院時食事負担額、差額ベッド代、保険適用外の費用等は、高額療養費の対象にならない。

- 70歳以上の現役並み所得者・一般所得者は、「高齢受給者証」を提示することにより、医療機関の窓口での負担が、自己負担限度額までとなる。

- 被保険者が出産したときは出産育児一時金(被扶養者が出産してときは家族出産育児一時金)として、1児ごとに42万円が支給される。

産科医療補償制度に加入していない医療機関等で出産した場合は39万円(平成27年1月1日以降の出産は40.4万円)であるが、99%の医療機関等が産科医療補償制度に加入している。

- 出産育児一時金を受け取るための条件

- 国民健康保険、健康保険に加入していること

- 妊娠85日以上(妊娠4ヶ月以上)で出産していること

- 出産育児一時金の受給については、3つの方法がある。

| ①直接支払制度 |

直接支払制度は、妊婦等の合意に基づき、医療機関が請求と受取りを代行する制度である。

直接支払制度を利用した場合、差額支給がある場合は、保険者に差額の支給を申請する(「内払金支払依頼書」又は「差額申請書」)。 |

| ②受取代理制度 |

受取代理制度は、小規模施設などで妊婦等があらかじめ出産前に出産育児一時金を請求し、医療機関に受取りを委任する制度である。

実際にかかった費用が42万円を上回る場合は、差額を窓口で支払う。 |

| ③保険者に支給の申請 |

加入者が医療機関等へ出産費用を支払い、「出産育児一時金」支給の申請をする。 |

- 傷病手当金の支給額=標準報酬日額×2/3×支給日数

- 協会けんぽの資格喪失後の保険給付

- 資格喪失後の傷病手当金は、資格喪先日の前日(退職日)に傷病手当金を受けていたか、または、受ける要件を満たしていた場合に支給される。

退職日に出勤した場合、その日は傷病手当金が支給されないため、「退職日に傷病手当金を受けていた」という要件を満たさないので、資格喪失後の傷病手当金は支給されないこととなる。

- 資格喪失後の傷病手当金は、被保険者であった間に受けていた傷病手当金の「支給開始日」から「1年6ヵ月」の範囲内で支給される。

- 傷病手当金を受給中の者が、老齢厚生年金の支給を受けた場合

- 傷病手当金は支給されない。ただし、1日当たりの老齢厚生年金の額が、傷病手当金の額よりも少ないときには、その差額が支給される。

- 被保険者であった者が、その資格を喪失した日後3ヵ月以内に死亡した場合、その者に生計を維持されていた者であって埋葬を行う者に埋葬料として5万円が支給される。

- 被保険者により生計を維持されていた者がいない場合には、実際に埋葬を行った者に対して、5万円の範囲内で、埋葬に要した費用(埋葬費)が支給される。

退職後、健康保険をどうするかは、選択肢があります。

- 国民健康保険に入る。

- 今までの保険を任意継続する。

- 条件によっては家族の扶養に入る。

国民健康保険と、政府管掌健康保険の任意継続加入の比較

-

| 国民健康保険に入る |

加入要件 |

日本は、「国民皆保険」制度になっていて、日本に住む人は何らかの社会保険に加入する必要がある。

従って、以下に該当しない者は国民健康保険に加入する義務がある。

- 会社等に勤務していて、すでに健康保険などに加入している人。

- 世帯主が健康保険に加入していて(被保険者)、被保険者の収入により生計を維持されている人

- 現在、生活保護を受けている人

|

| 運営 |

市区町村 |

| 保険料 |

国民健康保険は、市区町村が運営しているので、保険料率や計算方法がそれぞれ違う。 計算方法も複雑で、いくつかの項目を合計する。

- 世帯別平等割

- 国民健康保険は、世帯ごとに計算され、1世帯ごとに必要なのが世帯別平等割額です。

世帯主の夫がすでに国民健康保険に入っている時、妻が退職して新たに国民健康保険に加入しても、この額は変わらない。

- 被保険者均等割

- 国民健康保険は、世帯ごとに計算されるため、その世帯で国民健康保険に加入している人1人につきかかる額を、被保険者均等割という。

政府管掌健康保険では、収入のない妻を扶養家族としている時、扶養家族の増減で保険料が変わることはないが、国民健康保険に変更すれば、この額が2名分必要になる。

|

任意継続加入

(政府管掌健康保険) |

運営 |

協会けんぽ |

| 加入要件 |

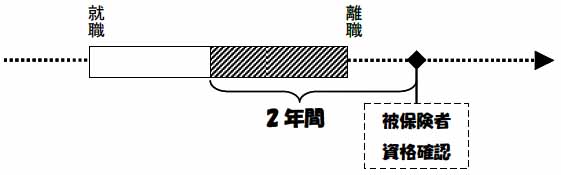

- 退職日まで継続して2ヵ月以上健康保険の被保険者期間がある人は被保険者の資格を喪失した日(退職日の翌日)から20日以内に申出をすれば、2年間任意継読被保険者となる。

- この場合、被扶養者については、引き続き要件を満たしていれば、そのまま被扶養者となることができる。 任意継続被保険者の被扶養者となる場合は、国民健康保険被保険者資格取得の手続きをする必要はない。

|

| 保険料 |

保険料の基準となる標準報酬月額は、

- 「退職時の標準報酬月額」と、

- 「協会けんぽの任意継続被保険者の標準報酬月額の上限」(28万円)とのいずれか低い方となる。

65歳以降は介護保険の第1号被保険者になるため介護保険料の支払いが別途必要となる。 |

| 注意点 |

任意継続加入者は、傷病手当金の給付は受けられない(資格前からの継続給付に該当する場合を除く)。 |

|

| ■ 介護保険 |

| 要介護認定調査申請 |

本人・家族などが市区町村の窓口へ申請 |

| ↓ |

| 認定調査 |

- 調査員が訪問し、心身の状況と医療に閔する項目を調査する。

- 一次判定

訪問調査の結果を基にコンピュータ判定。

- 主治医が医学的観点から意見書を書く。

- 二次判定

介護認定審査会が、一次判定結果や玉治医の意見書特記事項などを基に審査し、判定する

- 2次判定により、申請者を自立~要介護5までに振り分ける。

- 自立と認定されると、介護サービスは利用できない。

|

| ↓ |

| 認定通知 |

申請者に通知(申請から30日以内)

ケアマネージャーによるケアプランの作成 |

| ↓ |

| 認定更新 |

初めて介護認定を受けた場合は、原則として6ヵ月後に更新。 要介護等の認定の有効期間は原則6ヵ月(更新認定は12ヵ月)であるが、3ヵ月か

ら24ヵ月に短縮または延長されることもある。有効期間に区分の変更が生じた場合

や、認定期間経過後も要介護状態にある人は更新の手続きが必要である。再申請

(更新)の手続きは認定有効期間の60日前から可能であり、初回申請と同じ手続き

を行う。 |

介護保険制度における「要介護認定」

- 介護保険制度では、寝たきりや痴呆等で常時介護を必要とする状態(要介護状態)になった場合や、家事や身支度等の日常生活に支援が必要になった状態(要支援状態)になった場合に、介護サービスを受けることができる。

- この要介護状態や要支援状態にあるかどうか、要介護状態にあるとすればどの程度かの判定を行うのが要介護認定であり、保険者である市町村に設置される介護認定審査会で判定される。

- 要介護認定は介護サービスの給付額に結びつくことから、その基準については全国一律に客観的に定める。

介護認定審査会は、保健・医療・福祉の学識経験者より構成され、高齢者の心身の状況調査及び主治医意見書に基づくコンピュータ判定の結果(一次判定)と主治医の意見書等に基づき審査判定を行う。

- 要介護認定の申請は、通常、披保険者本人または家族が行うが、民生委員や社会保険労務士、地域包括支援センターなど、定められた代行者が行うことも可能。

- ケアプラン(介護(予防)サービス計画)の作成をケアマネジャーに依頼した場合、介護保険の給付の対象となり、全額保険給付となるため、自己負担は発生しない。

- 要介護認定の有効期間は原則として新規6ヵ月、継続12ヵ月で、通常は要介護認定の更新時にケアプランを見直して変更を加えるが、緊急の場合は、その段階でケアプランの見直しを行うことが可能。

- 要介護認定の基準は、全国一律である。

- 介護保険のサービスを利用することができるのは、

- 65歳以上(第1号披保険者)で要介護または要支援と認定された人

- 40歳から64歳(第2号披保険者)で特定疾病が原因で要介護または要支援と認定された人である。

特定疾病には筋萎縮性側索硬化症や末期ガンなど16種類がある。

- 介護給付は、居宅サービス、施設サービス、地域密着型サービスの3つに分類され、「施設サービスの施設」とは介護老人福祉施設(特別養護老人ホーム)や介護老人保健施設、介護療養型医療施設であり、要介護者のみが利用できる。

- 施設サービスを利用した場合の自己負担額は、施設のサービス費用の1割と、食費、居住費、日常生活費などの合計となる。

- 介護給付・予防給付の利用に係る自己負担額が月に一定額を超えた場合、その超えた部分については、一定の要件の下、高額介護(介護刊謁)サービス費として支給される。

- 利用者負担限度額は所得に応じて15,000円、24,600円、37,200円である。

|

| ■ 雇用保険 |

ハローワークインターネットサービス

次の期間は算定基礎期間に算入しない。

- 前の被保険者資格を喪失した日後1年以内に後の被保険者資格を取得しなかった場合の前の被保険者であった期間

- 過去に基本手当または特例一時金の支給を受けたことがある場合、当該給付の受給資格または特例受給資格に係る離職日以前の被保険者であった期間

- 被保険者であったことの確認があった日の2年前の日より前の被保険者であった期間(遡及して被保険者となった場合 )

- 育児休業給付金の支給を受けた期間

雇用保険の失業給付である基本手当は、一定の被保険者期間を有する人が離職し、就労の能力と意思があり、就職先を探しているにかかわらず仕事に就けない状態にある人を対象として支給される。

基本手当の日数は、離職の理由、離職時の年齢(65才未満の人)及び被保険者期間ごとに区分される。

- 基本手当の受給資格

- 原則として離職の日以前2年間に被保険者期間が通算12ヵ月以上あること(各月の賃金支払基礎日数が11日以上)。

- 基本手当日額

- 基本手当の日額は、「賃金日額」に、一定の率を乗じて計算される。

この一定の率は、離職日における受給資格者の年齢により異なり、60歳以上65歳未満の場合は45%~80‰、60歳未満の場合は50‰~80%とされ、賃金日額が低いほど高い率となっている。

- 「賃金日額」は、原則として被保険者期間の最後の6ヵ月の賃金総額(臨時に支払われる賃金や賞与など3ヵ月を超える期間ごとに支払われる賃金を除く)を180で除した額となる。

- 毎年8月1日に変更される。

退職したときの年令が65才未満の人は、退職した理由によって失業手当(基本手当)を、もらえる日数が変わってくる。

「特定受給資格者および特定理由離職者」とは、解雇、倒産、退職勧奨、雇止めなどの理由により退職した人で、再就職の準備をする時間的余裕がなく職を失った人として、自己都合退職や定年退職よりも手厚い給付が行われる。

- 特定受給資格者=会社都合により退職を余儀なくされた人

- 倒産などにより退職した人

- 解雇などにより退職した人

- 特定理由離職者は、平成21年3月31日~平成29年3月31日に退職した者が対象

- 60歳から65歳まで支給される特別支給の老齢厚生年金は、雇用保険の基本手当との併給調整が行われる。

- 基本手当の受給期間は、原則として離職日の翌日から起算して1年間であるが、60歳以上の定年により離職した者、または60歳以上の定年後の再雇用・勤務延長等の期間満了により離職した者は、本人が申出をすることにより、1年を限度に、原則の受給期間を延長することができる (雇用保険法第20条第2項)。

。

- 失業保険をもらわなかった場合、離職後1年以内に雇用保険のあるところに就職すれば、雇用保険はそのまま継続になる。

- しかし、1年何もせずにいると、失業保険がもらえないばかりでなく、今まで払ってきた雇用保険も全ての権利を失う。

- 働けない理由があるなら、「延長制度」(受給対象期間を先延ばしにする)ことができる。

延長制度を使った場合、雇用保険の継続が出来る期間も併せて延長される

- 「高年齢再就職給付金」は、60歳以降の再就職により安定した職業に就き雇用保険の披保険者となった者が、離職時と比較して賃金が低下した場合に、低下した賃金の一部を補うための給付であり、以下の要件を満たした場合に支給される(同法第61条の2第1項)。

- 算定基礎期間(同一の事業主に披保険者として雇用された期間)が5年以上あったこと

- 年齢が60歳以上65歳未満であること

- 再就職後の賃金が60歳時の賃金と比較して75‰未満であること(支給限度額未満であること)

- 基本手当の支給を受け、かつ、再就職の前日における支給残日数が100日以上あること

- 基本手当と60歳台前半の老齢厚生年金を同時に受ける事ができる場合は、基本手当が優先して支給され、60歳台前半の老齢厚生年金が全額支給停止される。

60歳台前半の老齢厚生年金の受給権者が、公共職業安定所で求職の申込みをした場合、その求職の申込みをした月の翌月から、次のいずれかに該当する月までの基本手当を受給している間、60歳台前半の老齢厚生年金が全額支給停止となる。

- 基本手当の受給期間が経過したとき

- 所定給付日数に相当する日数分の基本手当の支給を受け終わったとき

ただし、基本手当を受けている日が1日もない月があった場合、その月分の老齢厚生年金は支給停止とならない。

(厚生年金保険法附則第11条の5、平6法附則第25条)

- 継続雇用されている被保険者は、65歳に達すると「高年齢継続被保険者」となる。”65歳に達する日”とは、65歳の誕生日の前日なので、65歳の誕生日の前々日までに雇用されないと高年齢継続被保険者にならない。

- 保険年度(4/1日~翌3/31日)の初日に64歳以上の高年齢労働者(短期雇用特例被保険者等を除く)雇用する場合、雇用保険料が(事業主負担・労働者負担ともに)免除される。

- 高年齢継続被保険者が失業した場合、一定の要件を満たしていれば、「高年齢求職者給付金(一時金)」の支給を受けることができる。

- 算定基礎期間1年以上の場合は基本手当日額の50日分、1年未満の場合は30日分の支給額となる。

受給期間は離職日の翌日から起算して1年間で、受給期間の延長は認められていない。

- 高年齢雇用継続基本給付金は、60歳以上65歳未満で、一定の要件を満たした人が受給でき、「高年齢継続被保険者」(65歳以上)は受給することはできない。

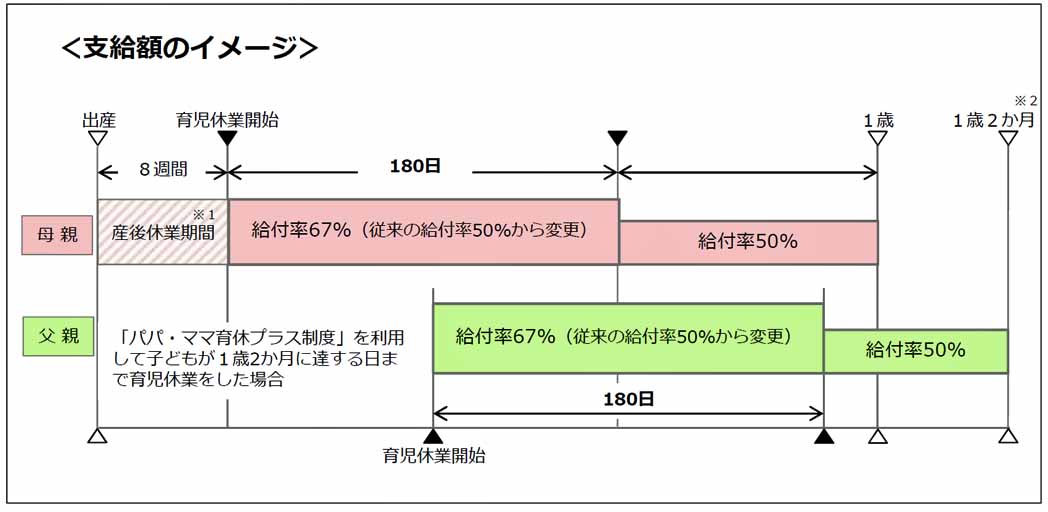

- サラリーマンである父母は、生まれた赤ちゃんが1歳になるまで育児休業(育休)を取得することができる。(パパママ育休プラス制度の場合は1歳2ヵ月になるまで)

夫婦2人ともに育児休業を取得する場合「パパママ育休プラス」といって、赤ちゃんが1歳2ヶ月になるまで、2人それぞれ1年間まで育児休業を取得できる。

母親の場合は、産休期間(基本8週間)後から、育児休業が開始となる。父親の場合は、出生日または出産予定日から取得可能。 |

しかし、育休中は通常無給であり、育児を支援するため本人が加入している雇用保険から「育児休業給付金」が支給される。

- 赤ちゃんが1歳になるまでの期間(支給対象期間の延長に該当する場合は最長1歳6ヶ月まで)、育児休業給付金を受け取ることができる。

- 「支給対象期間の延長」に該当する場合

- 配偶者の病気や死亡、離婚など、やむを得ない事情で養育が困難となった場合

- 保育所に入所を希望して申し込み中だが、入所できない場合

- 母親の産後休業(出産日の翌日から8週間)は育児休業給付金の支給対象となる育児休業の期間に含まれない(図※1)。

- 母親の代わりに父親が育児休業を取得する場合も給付金を貰う事ができる。

- 母親とともに父親も休業する場合(「パパ・ママ育休プラス制度」利用時)、後から育児休業を開始する配偶者は子どもが1歳2か月に達する日の前日までの育児休業に対して、(最大1年間まで)育児休業給付金を受け取ることができる(図※2)。

- 「育児休業給付金」受給要件

- 雇用保険に加入していること

- 育児休業前の2年間のうち、1ヶ月に11日以上働いた月(完全月)が12ヶ月以上あること

- 育児休業中に、勤務先から1ヵ月に月給の8割以上のお金を貰っていないこと

- 休業日数が対象期間中に毎月20日以上あること(※終了日を含む月の場合、1日でも休業日があればOK)

- 育児休業後に働く意思があること

- 育児休業給付金の金額

- 育児休暇開始~180日目 : 月給(休業開始前の賃金)の67%

- 育児休業開始から181日目以降 : 月給の50%

「月給」は、残業代なども含む休業開始前6ヶ月の平均の金額となる。

- 支給額には上限額、下限額などがある。

- 支給単位期間に事業主から賃金が支払われた場合の支給額は、次のとおりとなる。

賃金が休業開始時賃金月額の

- 30%以下→賃金月額の50%(当分の間)相当額を支給

- 30%を超えて80%未満→賃金月額の80%相当額と事業主から支給される賃金の差額を支給

- 80%以上→支給されない

- 育児休業等期間中の社会保険料(健康保険・厚生年金保険の保険料)の免除

- 育児休業期間中の住民税の徴収猶予

|

| ■ 確定拠出年金 |

- 老齢給付の開始年齢は60歳以後であり、60歳前に給付を受けることはできない。

最初の掛金の拠出から運用のみを行う期間を含めて10年末満の場合の受給開始年齢は、経過年数により61歳から65歳となる。また遅くとも70歳までには受取りを開始することと定められている。(確定拠出年金法第33条)。

- 8年以上:61歳

- 6年以上:62歳

- 4年以上:63歳

- 2年以上:64歳

- 1月以上:65歳

- 老齢給付金は、所得税の計算上、年金として受給する場合は雑所得として公的年金等控除が適用され、一時金として受給する場合は、加入者期間を勤続期間とし退職所得控除が適用される。

- 老齢給付金の支払者

- 企業型年金では資産管理機関から、個人型年金では国民年金基金連合会の事務委託先である金融機関から支払われる。

- これらの機関は、個々の年金資産が保全されるよう管理を行っているもので、掛金等の積立金の管理も行っている。

- 企業型年金の老齢給付金を受給中に一定の障害の状態となり、障害給付金の受給権者となったときは、老齢給付金の受給権は消滅し、障害給付金を受給することとなる。

企業型年金では、老齢給付金の受給権は、次のいずれかに該当する場合には消滅する(同法第36条)。

- 受給権者が死亡したとき

- 企業型年金の障害給付金の受給権者となったとき

- 企業型年金に個人別管理資産がなくなったとき

- 企業型確定拠出年金における従業員拠出(マッチング拠出)制度

- マッチング拠出制度とは企業型確定拠出年金(DC)制度で、事業主が拠出する掛金に上乗せして加入者(社員)が自ら掛金を拠出できる制度のこと。

- マッチング拠出制度を利用するには、勤務先の確定拠出年金制度で、この制度が採用されていなければならない。

- 加入者掛金

- 企業型確定拠出年金の規約に従業員拠出(マッチング拠出)を定める場合、加入者掛金の額は、事業主掛金の額を超えない範囲とされる。

- 事業主掛金および加入者掛金の合計額は、法令上の拠出限度額である月額51,000円を超えない範囲とされている(確定拠出年金以外の企業年金制度がない場合)。

- 加入者掛金の額は、原則として年1回に限り変更可能。

- 所得税法上、支払った全額が小規模企業共済等掛金控除として所得控除の対象となる。

- 個人型への移管

- 自営業となり、国民年金の第1号被保険者となった場合は、確定拠出年金の積立金を個人型に移換し、掛金を拠出して運用を継続することができる。

- 企業型加入者が、確定拠出年金企業型未実施、かつ厚生年金基金・確定給付企業年金等の企業年金実施企業へ転職した場合、個人型へ資産を移換することができるが、掛金を拠出することはできず、運用指図のみとなる。

- 確定拠出年金の加入者資格喪失者が脱退一時金を受給できる要件

| 個人型年金の加入者となる資格がない者 |

- 通算拠出期間が1ヵ月以上3年以下または個人別管理資産が50万円以下であること。

- 加入者の資格喪失日から2年を経過していないこと。

- 60歳未満であること。

- 企業型年金の加入者でないこと。

- 確定拠出年金の障害給付金の受給権者でないこと。

|

| 継続個人型年金運用指図者 |

- 通算拠出期間が1ヵ月以上3年以下または個人別管理資産額が25万円以下であること。

- 継続個人型年金運用指図者となった日から起算して2年を経過していないこと。

|

| 企業型年金から直接的に制度脱退し脱退一時金を受給できる者 |

- 企業型年金加入者資格を喪失してから6ヵ月を経過していないこと。

- 資産額が15,000円以下の者。

|

|

| ■ 確定給付企業年金 |

- 確定給付企業年金は、加入者または加入者であった者が次のいずれかの要件を満たしたときに支給する。

- 60歳以上65歳以下の規約で定める年齢に達したとき。

- 規約で定められていれば、50歳以上60歳未満で退職した者に対しても支給されるが、50歳未満の者に対しては支給されない(確定給付企業年金法第36条)。

- 老齢給付金は、終身または5年以上にわたり、毎年1回以上定期的に年金として支給されるが、規約で定めることによりその全部または一部を一時金として支給することができる。

- 規約で、20年を超える加入者期間を老齢給付金の給付を受けるための要件としてはならない

- 脱退一時金の支給要件として、規約において、3年を超える加入者期間を定めてはならないとされている(確定給付企業年金法第41条)。

- 障害給付金

- 障害給付金は、加入者が規約で定める一定の要件に該当し、「厚生年金保険法による障害厚生年金の障害等級1級から3級」障害の状態となったときでなければ支給されない。

- 障害厚生年金の障害等級1級から3級の障害の程度は、ほぼ次のとおりである。

- 1級…日常生活が不能(常時介護)

- 2級…日常生活が著しい制限を受ける(随時介護)

- 3級…労働が著しい制限を受ける等(労働不能)

|

| ■ 厚生年金基金 |

- 厚生労働大臣の認可により代行部分を国に返上し、確定給付企業年金へ移行することが認められている。

- 改正された厚生年金保険法は、厚生年金基金が一部代行している公的年金に係る資産の保全を図るため、財政状況が悪化している厚生年金基金から他制度への移行を促進しつつ、特例的な解散制度の導入を行う。

- この法律で、すでに代行割れとなっている厚生年金基金「全体の約4割」)は5年以内の解散を促されることとなり、代行割れ予備軍(全体の約5割)については、解散のほか、他の制度に移行することができるが、受け皿となるのは、

- 確定拠出年金(企業型)、

- 確定給付企業年金、

- 中小企業退職金共済の 3つである。

- 退職せずに厚生年金基金から受け取る一時金(選択一時金、脱退一時金など)は、退職に基因するものではないので一時所得となる。税金は源泉徴収されないので、受け取った年の翌年に確定申告する必要がある。

|

| ■ 国民年金基金 |

- 国民年金基金の加入対象者は、日本国内に住所を有している20歳以上60歳未満の自営業者などの第1号被保険者のみである。

ただし、国民年金の保険料を免除されている者や農業者年金の被保険者は加入対象とならない。

- 国民年金基金の掛金

- 掛金の上限は月額68,000円である。個人型確定拠出年金にも加入している場合は、その掛金と合わせて68,000円が上限となる。

- 終身年金に加入する場合、加入時の年齢が同じであっても男女によって掛金が異なる。

- 国民年金基金の掛金は、全額が所得控除(社会保険料控除)の対象となる。

- 加入時の口数を変更しない限り掛金は一定で、年金給付に物価スライドがないので将来の年金額も確定している。

- 国民年金基金の加入者は、国民年金の付加年金の保険料を納付することができない。

- 脱退したとき、脱退に伴う解約控除(違約金)はなく、脱退一時金も支給されない。

- 国民年金基金は任意で脱退することはできず、一定の事由に該当して資格を喪失した場合は、掛金を納付した期間に対応する年金が将来支給される。

- 他地域に転出したときは脱退扱いとなるが、3ヵ月以内に手続きをすれば、転出先の地域型基金に従前と同条件で加入できる。

- 国民年金の任意加入披保険者になった場合(海外に移住した等)には資格喪失となるが、納付した期間に相当する年金を将来受け取ることができる。

- 遺族一時金は、確定年金または保証期間のある終身年金の加入者が年金を受け取る前に死亡した場合に支払われる。なお、保証期間のない終身年金であっても、一時金が遺族に支払われる場合がある。

|

| ■ 作成中 |

| 作成中 |