|

|

| ■ サービス付き高齢者向け住宅 |

高齢の単身者や夫婦のみの世帯の急激な増加、要介護度の低い高齢者の受入れ施設の不足に対応するため、平成23年の「高齢者の居住の安定確保に関する法律(高齢者住まい法)」では、新たに「サービス付き高齢者向け住宅」が都道府県知事の登録制度として誕生した。

介護・医療と連携して、高齢者の生活を支援するサービス付き住宅の供給を促進するのが狙いである。

- 「サービス付き高齢者向け住宅」の導入に件って、高円賃・高専賃・高優賃(高齢者円滑入居賃貸住宅・高齢者専用賃貸住宅・高齢者向け値良賃貸住宅)は廃止され、サービス付き高齢者向け住宅に一本化された。

- サービス付き高齢者向け住宅として登録するには、ハード、サービス、契約内容について一定の登録基準を満たしている必要がある。

主な登録基準としては、

- 床面積は原則として25㎡以上

- バリアフリー

- 少なくとも安否確認、生活相談サービスを提供すること

- 入居者の払う前払金は、初期償却の制限や保全措置・返還ルールの明示の義務付けなど入居者保護が図られていること

|

| ■ 地域包括支援センター |

高齢者の生活を支える役割を果たす総合機関として、平成18年4月から各市町村が主体となり、「地域包括支援センター」が設置されています。

「地域包括支援センター」は、介護サービスだけではなく、、保健・医療・福祉サービスの利用援助も含め、高齢者の生活を総合的に支援します。

主な業務は、介護予防支援及び包括的支援事業(①介護予防ケアマネジメント業務、②総合相談支援業務、③権利擁護業務、④包括的・継続的ケアマネジメント支援業務)で、制度横断的な連携ネットワークを構築して実施します(介護保険法第115条の46第1項)。

- 高齢者が可能な限り任み慣れた自宅や地域で生括できるよう、保健福祉サービス等の相談も受けています。

- 地域包括支援センターには、社会福祉土・保健師・主任介護支援専門員(主任ケアマネジャー)の専門職員が配置されており、それぞれの専門性を活かしながら3職種のチームアプローチにより、地域内に往む高齢者の総合相談、介護予防、サービスの連携・調整等の業務を行います。

- 要介護認定の申請は通常は披保険者本人もしくは家族が行うが、民生委員や地域包括支援センターなど定められた代行者が行うこともできます。

- 要支援者のケアプランは、介護保険の披保険者本人もしくは家族が作成することができるますが、通常は地域包括支援センターに作成を依頼します。

|

| ■ 介護施設

|

- 介護施設の種類は大まかに分けて、

- 介護保険で、「被保険者である利用者」にサービスを提供できる施設(介護保険サービスに位置づけられている公的施設)→「介護保険施設」

- 介護保険サービスに位置づけられない施設 →民間企業などが運営する施設

とに分けることができます。

- 介護保険サービスに位置づけられている施設は、「在宅介護型施設」と、「入所介護型施設」に分かれています。

- 在宅介護型施設

- 「訪問看護ステーション」

- 「通所介護(デイサービスセンター)」

- 「通所リハビリテーション(デイケアセンター)」

- 「短期入所療養介護(ショートケア)」

- 「短期入所生活介護(ショートステイ)」がある。

- 入所介護型施設

- 介護保険サービスに位置づけられない入所施設には、次のようなものがあります。

- 「養護老人ホーム」

-

- 経済的に問題があり独りで暮らしていくことが難しいが、身体や精神の機能が大きく衰えてはいない65才以上の高齢者を対象とした施設です。

- 殆どが市町村営であるため、入所措置は市町村が決定します。

入居にかかる費用は、養護老人ホーム被措置者費用徴収基準の規定に基づき、入居者本人や扶養義務のある家族の世帯収入・課税状況によって判断されます。

- 一部屋数人で生活します。

|

- 「軽費老人ホーム」

-

「軽費老人ホーム」

- 低額な料金で高齢者 (場合によっては高齢者夫婦) に住居を提供する老人福祉の施設で、A型・B型・C型(ケアハウス)の3種類がある。

- 「軽費老人ホームA型」

- 「軽費老人ホームB型」

- 「軽費老人ホームC型(ケアハウス)」

- 利用者は60才以上か、夫婦のどちらか一方が60才以上であることとされており、すべて個室とされている。

- 事務費コストは、利用希望者の年収により異なるが、毎日の食費等生活費については本人負担となる。

- 社会福祉法人等が運営。

|

-

- 「有料老人ホーム(民間)」等

- 有料老人ホーム(民間)は、介護施設のなかでも、民間事業者が運営・経営している施設で、

- 「介護付有料老人ホーム」

- 介護付き有料老人ホームは、「特定施設入居者生活介護」という指定を受けています。これは「この施設は国が定めるサービス基準を満たしていますよ」という証であり、この指定を受けた施設だけが「介護付き」と名乗ることを許されています。

- 「住宅型有料老人ホーム」

- 「健康型有料老人ホーム」等があります。

- 有料老人ホームの費用は、全額入所者が負担することになり負担費用は高めになります。

- 介護施設の基礎知識(ニチイホームのページ)

介護給付(公的介護保険の介護給付サービス)は、

「施設サービス」の施設とは、介護老人福祉施設(特別養護老人ホーム)や介護老人保健施設、介護療養型医療施設であり、要介護者のみが利用できます。

- 介護保険の3施設(介護老人福祉施設(特別養護老人ホーム)、介護老人保健施設、介護療養型医療施設)に入居できるのは、原則として要介護1以上の要介護者と定められています。

例えば、介護老人保健施設は、要支援1および2の人は入居できません。

地域密着型サービス

- グループホームは、地域密着型(介護予防)サービスの一つである「(介護予防)認知症対応型共同生活介護」が受けられる施設であり、要支援2以上の認知症高齢者が入居できます。

有料老人ホーム等の施設

- 介護付きの有料老人ホームには介護専用型と混合型があります。

- 介護専用型は要介護1以上の要介護認定を受けている人のみ入居できます。

- 混合型は要介護認定を受けていない人でも入居できます。

- 施設サービスを利用した場合の自己負担額は、施設のサービス費用の1割と、食費、居住費、日常生活費などの合計となる。

|

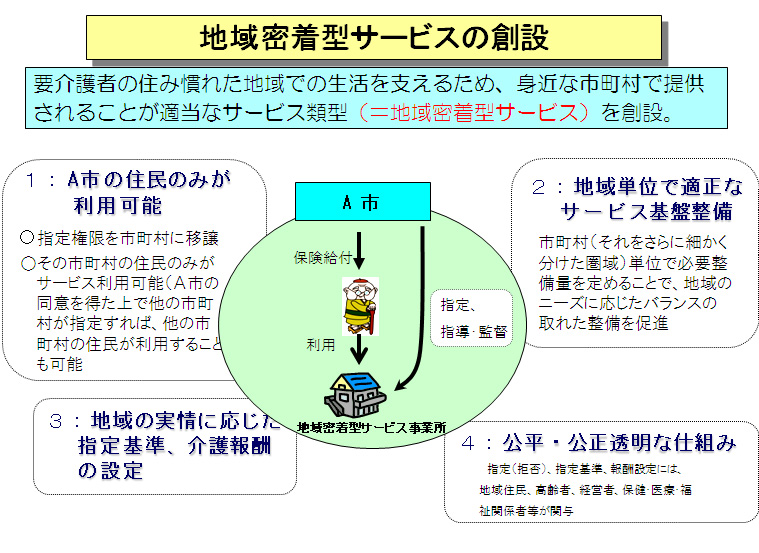

| ■ 地域密着型サービス |

- 地域密着型サービスとは?

- 超高齢社会を迎え、認知症高齢者や一人暮らし高齢者の増加が見込まれるなかで、高齢者が身近な地域での生活が継続できるようにするための新しいサービス体系。

- (出所:厚生労働省ページ)

-

- 地域密着型サービスとは(長寿科学振興財団)

- 地域密着型サービスの基本的な仕組

- より目が届きやすい市町村が事業者の指定や指導・監督を行う。

- 身近なところでサービスが受けられるように、事業所のある市町村の被保険者だけがサービスを利用できる。

(他の市町村長がその事業所を指定すれば利用は可能となる)。

- 市町村が日常生活圏域ごとに必要な数量を計画に定め、バランスよく計画的な整備に努める。

- 高齢者グループホームや小規模施設等が計画量を超えた場合は、市町村は指定を拒否することができる。過剰な整備をなくし、費用を抑制する。

- 市町村は、地域の実情に応じた基準や介護報酬が設定できる。

- 地域密着型サービスの種類

- 介護給付

- 小規模多機能型居宅介護

- 認知症対応型共同生活介護(高齢者グループホーム)

- 認知症対応型通所介護(デイサービス)

- 夜間対応型訪問介護

- 地域密着型特定施設入居者生活介護

- 地域密着型介護老人福祉施設入所者生活介護(小規模特養)

- 予防給付

- 介護予防認知症対応型通所介護

- 介護予防小規模多機能型居宅介護

- 介護予防認知症対応型共同生活介護

- 小規模多機能型居宅介護とは?

- 1つの拠点で,デイサービスを中心として要介護者の状態や希望に応じて訪問介護やショートステイを組み合わせて提供するサービス。

- 身近な地域の中で、顔なじみの介護職員から様々なサービスを受けることができる。

- グループホームなどが併設されていれば、自宅での生活が難しくなった場合に、引き続き馴染んだ環境で生活が可能となる。

|

| ■ 高齢者の支援

|

- 労働者の募集や採用に当たって、やむを得ない理由により上限年齢(65歳未満のものに限る)を定める場合、求職者に対して、募集および採用の際に使用する書面または電滋的記録(求人者が職業紹介事業者等を利用する場合に提出する求人申込書等を含む)によりその理由を明示しなくてはならない(高年齢者雇用安定法第18条の2)。

- 継続雇用後の労働条件については、高年齢者の安定した雇用を確保するという高年齢者雇用安定法の趣旨を踏まえたものであれば、最低賃金などの雇用に関するルールの範囲内で、フルタイム、パートタイムでの雇用、労働時間、賃金などに関して、事業主と労働者の間で決めることができる。

- 労使協定の締結によって、継続雇用の対象となる高年齢者についての基準を定めることができる。

平成23年3月31日までは、中小企業については、就業規則等で基準を定めることが可能であったが現在は不可。

「日常生活自立支援事業」は、平成19年に「社会福祉権利擁護事業」の名称を変更したものである。

- 事業主体

- 「日常生活自立支援事業」は、主として「社会福祉協議会」が行っている。

多くは、都道府県・指定都市社会福祉協議会が実施主体となり、市町村の社会福祉協議会が相談や申込みの窓口となっているが、地域によっては特定非営利法人が実施主体となっているケースもある。

- 事業の対象者

- 認知症高齢者、知的障害者、精神障害者等であって、日常生活を営むのに必要なサービスを利用するための情報の入手、理解、判断、意思表示を本人のみでは適切に行うことが困難な人で、事業の契約の内容について判断し得る能力を有していると認められる人。

認知症と診断されたか否か、療育手帳や精神障害者保健福祉手帳を有しているか否かは、事業の対象者と認められるための要件ではない。

- 判断能力が低下して事業に関する契約が締結できない人の場合、成年後見制度の利用により成年後見人等(成年後見人、保佐入、補助人)が選任されれば、成年後見人等と事業の実施主体との契約により、事業を利用することができる。

- 事業に基づく援助の内容

- 住宅改造や居住家屋の賃借、住民票の届出に関する援助などの住まいに関するものと、預金の払戻しや預金の解約、預金の預入れの手続きなどの日常的な金銭管理に関するものがある。

- 事業に基づく代理権はあるが、サービス利用手続きや本人が指定した金融機関口座の払戻し等に限定され、不動産の売買等はできない。

- 事業に基づく援助の実施

- 情報提供や助言、手続きの同行や代行を原則としており、代理権については、利用者から授与された代理権の範囲内に限定される。

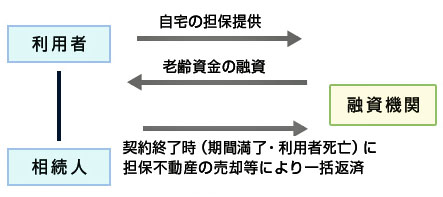

- 不動産担保型生活資金

- 低所得の高齢者世帯を対象にした国のリバースモーケージ制度として、平成14年に導入された「長期生活支援資金貸付制度」は、平成21年10月より「不動産担保型生活資金貸付制度」に名称が変更された。

国の支援により冬都道府県の社会福祉協議会が運営している。福祉的性格をもつ制度であるが、下記のような要件があるため利用できる人には制限がある。

- 申込者が単独で所有する不動産に居住していること(配偶者と共有の場合は配偶者が連帯借受入となる)

- マンションなどの区分所有建物は対象外である。

- 居住している不動産に賃借権等利用権および抵当権等の担保権が設定されていないこと

- 配偶者、本人・配偶者の親以外の同居入がいないこと

- 世帯の構成員が原則として65歳以上であること

- 住民税非課税世帯など低所得世帯であること

- 利用条件は、自治体ごとに多少異なる。上記のほか、居往年数や担保価値の下限などを要件としている自治体もある。

高齢になると判断能力が低下してしまい、生活に支障をきたす事も考えられます。

- 預金や不動産など自分の財産を管理したり、必要な介護サービスを選んだり、介護施設への入所手続きを自力で行ったりするのが困難になる恐れがあります。

- 判断力が十分でないために、自分にとって不利益な契約であっても、それを理解し判断することができずに契約を結んでしまい、詐欺や悪徳商法などの被害を被る恐れもあります。

- 判断能力が低下してから行う相続対策は、”「意思能力がない人の契約行為」と扱われて無効”として扱われることになるでしょう。

社会のため、家族のために一生懸命生きてきたのに、判断能力が低下したことで、生活に支障がでたり、はからずも周囲にトラブルを引起こしかねない事態になることは、非常に残念です。

万一、自分や親が判断能力が低下する事態に陥ったとしても、障害を気にせず安心して暮らしたい/させたい、たとえ体にハンディーがあっても自分で出来るところまでは自分でしたい、サポートしてくれる人の負担を少しでも減らしたい、そして生活をエンジョイして尊厳ある人生を全うしたい。

そんな想いに応える為、万一が起きる前に、今から対策を準備できる制度はあるのでしょうか?また、万一判断力低下起きたとき、本人を支援する制度はどうなっているのでしょうか?

-

判断能力

問題なし |

財産管理対策 |

任意後見制度

(任意後見契約法) |

特徴

- 本人の判断能力が低下する前に将来の後見人を指定できる

- 任意後見人に対しては任意後見監督人や家庭裁判所のチェックがある

注意点

- 代理権は契約で規定された範囲のみ

- 本人の判断能力が低下しないと効力が生じない

- 本人の生存中のみ機能する

|

| 相続対策 |

遺言書

(民法) |

特徴

注意点

- 法律で定められた形式を満たしていなければ無効

- いつでも撤回や書き換えができる(最も新しい日付の遺言が有効)

|

家族信託(民事信託)

(信託法) |

特徴

- 信託目的の範囲内で受託者の裁量により、信託財産の自由な管理、運用や処分ができる

- 委託者が亡くなっても相続手続きなしでスムーズな資産承継が可能

(本人死亡後も効力を持続させることが可能)

注意点

- 受託者が行えるのは信託財産の管理、運用、処分に限られる

(子の認知などの身分行為は不可)

|

判断能力低下

(認知症の判定等) |

法定後見制度

(民法) |

特徴

- 財産管理だけでなく身上監護事務も行う

- 後見人に対して家庭裁判所や監督人によるチェックがある

注意点

- 本人の判断能力が欠けてはじめて利用できる

- 原則として財産の維持しかできず、積極的な運用等は不可

- 本人の生存中のみ機能する

|

認知症の事前対策

- 家族信託(民事信託)

事前対策として、「民事信託」が考えられます。

民事信託の主なメリットは、家族・親族に管理を託すため、高額な報酬は発生しないことや、遺言や後見では実現できない柔軟な財産管理・処分の実現などが挙げらます。

成年後見が、やむを得ず発生した不足分の資金の工面など、「必要最低限」しか動かすことができないのに対し、民事信託は有価証券の売買なども、取り決めの範囲内で自由に取引できます。成年後見よりも自由度が高く、本人の想いに即した資産継承の実現が可能になります。

事前対策として民事信託を利用することで、認知症になってしまったときに母や父が持つ不動産を売りたくても売れない、リフォームしたくてもできない、などの事態を防ぐことができます。

民事信託はまだ世の中の認知度が低いため、ほとんどの高齢者は信託の制度自体を知りません。しかし、認知症と診断された後では民事信託を利用することはできないため、元気なうちからこの制度を知り、検討することをお薦めします。

- 親族問のコミュニケーション

認知症になる前段階の時点で、親族問のコミュニケーションを十分にとっておくことが大切です。

いざというときのために資産管理や介護の環境を円滑に整えておくには、セカンドライフ世代が子供や兄弟など親族間で、資産を含めた考えや想い・希望をよく話し合っておく必要があります。

高齢者は自分から積極的に「資産や相続のこと」について話さない傾向があります。子世代のほうから遠慮がちな親世代に働きかけ、保有している株式銘柄のリスト化や資産・負債のバランスシート作成、利用している保険の内容などを確認しておくことをお勧めします。

親がなんとなく長女や長男を生命保険金の受取人にしていた場合、あとあと親族間で争う火種になりかねません。親が元気なうちに、家族揃ってファイナンシャルプランナー等に相談する方法は、話を進めるきっかけになります。

認知症と判定された場合の資産管理

- 認知症と診断された場合、「法定後見制度」の利用を検討することになります。

-

- 認知症、知的障害、精神障害などの理由で判断能力の不十分な人は、様々な場面で不利益を被るおそれがあります。このような人たちを保護、支援するのが「成年後見制度」です。

-

- 例えば、介護費用を子どもが親の預金口座から引き出すために銀行を訪れても、通帳と印鑑があるだけではお金を引き出すことはできません。預金名義人である母親が窓口に行くか、母親の自筆の委任状等が必要となります。認知症が進行し、委任状を本人が書くことができる状態にない場合は、預金口座は事実上凍結されたことになります。

こうした非常事態に対応する方法として、成年後見は有効な手段です。

- 成年後見は、認知症や知的障害、精神障害などの理由で判断能力の不十分な人に代わって、後見人が不動産や預貯金などの財産を管理したり、身の回りの世話のために介護などのサービスや施設への入所に関する契約を結んだり、遺産分割の協議をしたりする制度です。

- 判断能力が低下した認知症の高齢者が、不当に高額な買い物や契約をした際に、代わって解約できること(取消権)がメリットとされています。

- 不要となった携帯電話の解約手続きや、保険金を下ろすための手続きの代理も可能です。

- 銀行で預金口座から資金を下ろすことも可能で、介護施設の入居金などの費用捻出のために、母親に代わって家庭裁判所の許可を得たうえで自宅の上地建物を売却できるなど、様々なことができます。

- 一方、成年後見のデメリットは、負担や制約が多い点です。

- 後見人は1年に1回、家庭裁判所へ定期報告が義務付けられています。

- 後見人には親族である子どもを候補者として申し立てることはできますが、必ずしも選任されるとは限りません。

- 一般的には親子・兄弟姉妹のように、家族が後見人になるのが望ましいという意見もあるが、親(被後見人)に子が複数いる場合に、例えば、長男が後見人になることに他の子が不満を持つことで、相続時に無用な争いを招くおそれがあります。

- 親族が後見人になると、遺産分割協議などの科益相反行為(成年後見人と成年被後見人(本人)の利害が対立する場合)は、成年後見人の権限行使は制限されます。

- 夫が亡くなり、認知症の妻(被後見人)と長女(後見人)がいずれも相続人であるというような場合、遺産分割協議においては利益相反関係に当たる。

このような場合は、家庭裁判所が被後見人の特別代理人を改めて選任することになります(裁判所がすでに後見監督人を選任し、後見人の権利の乱用が無いよう監督している場合は、特別代理人は不要)。

- 司法書士や弁護士などが後見人として選任されると、報酬コストは高くなり、被後見人が亡くなるまで支払い続ける義務があります。

- 後見人の請け負う仕事は限られてはいますが、銀行の預金口座から現金を引き出せるのは後見人だけであり、後見人は親族へ通帳を見せる義務がないため、家族であっても口座の内容を知ることができなくなる可能性があります。

- 家族が生活費に困った際の援助や生前贈与などの相続対策ができないのもデメリットです。

- 介護施設や老人ホームなどを利用する場合は、成年後見人をつける必要性は低いと考えられます。

- 大半の高齢者施設では、入居者と家族間で発生するお金のやり取りを代行するサービスがあります。

ちょっとしたお小遣いを家族が施設スタッフに預けておいて、必要な際は都度利用者へ渡すなど、施設内で完結するようサービスが整っている場合は、外出先で不要な契約を結ぶような状況に陥る確率は低いと言えるでしょう。

認知症の相続人がいる場合の遺産分割協議

- 相続人の中に認知症の人がいたとしても、その人の相続人としての権利に何ら変わりはないため、その人を除外して相続手続きを進めることはできません。一方で、遺産分割協議は意思能力を有する相続人の合意が必要です。

- 従って、認知症の相続人が協議に直接参加できるかどうかはケースバイケースとなります。

- 意思能力が欠如していると考えられるとき

- 相続人が軽度の認知症で意思能力を有すれば、本人が遺産分割協議を行うことができるケースもあります。

しかし、自分の意思を伝えたり自分の状況を理解して物事を判断できない場合には、意思能力が欠如していると考えられ遺産分割協議に参加することができません。

遺産分割協議をするためには意思能力が必要であって、意思能力を有さない本人と直接遺産分割協議をしてもその協議は無効となってしまいます。。

- このようなケースでは、協議の前に家庭裁判所に後見人選任の申立てを行い、選任してもらう必要があります。

- 後見人が選任されたら、他の相続人は後見人と遺産分割協議を行います。

- 協議がまとまったら他の相続人および後見人で遺産分割協議書を作成し、他の相続人の署名捺印、被後見人である相続人の名前を記した後に、後見人が自身の署名捺印をして遺産分割協議が完了します。

- 後見人が参加する場合の遺産分割協議の留意点

- 「成年後見制度」は、「被後見人の財産保護のための財産管理業務」が制度趣旨なので、被後見人にとって不利益となる協議内容に同意するわけにはいきません。

成年後見制度を活用することで、節税対策などがしにくくなる場合があります。

- 遺産分割は相続人全員の合意があれば、法定相続分でない割合で分割しても構いません。相続税がかかりそうなケースであれば、二次相続まで見越し、あえて法定相続分でない分け方をすることもよくあることです。

ところが、被後見人Aの法定相続分を減らして兄Bの相続分を増やしたほうが、総合的に相続税の面からは有利になりそうな場合であっても、後見人はAの法定相続分を減らす協議内容に同意するわけにはいきません。このことで利益を享受するのは相続税を軽減できる相続人であり、被後見人にとっては財産を減少させることになるかです。

- 教育資金の一括贈与などを行い相続財産を減らすことで、相続税の節税効果と子世帯の家計に経済的効果をもたらすとしても、後見人が勝手に財産の移転をすることは許されません。多額の資産を処分する場合、家庭裁判所の許可が必要です。

- 被後見人からの贈与は、被後見人の財産の維持ではなく減少につながるため、許可が下りるとは限りません。

- 被後見人の認知症の症状が悪化して入院が長引き、居住していた自宅に戻ることが難しいため、居住用不動産を処分する場合にも、家庭裁判所の許可が必要となります。

- 後見開始の申立てには様々な書類の準備が必要となり、申立てから審判が出るまでに少なくとも2~3ヵ月程度はかかると見たほうがよいでしょう。相続税納税期限は相続の開始を知ってから10ヵ月以内なので、納税の可能性がある場合は留意を要します。

- 後見開始の申立ては、家庭裁判所の許可を得なければ取り下げができません。

|

| ■ 国のリバースモーゲージ制度 |

- リバースモーゲージ

- 保有している住宅を担保に毎月一定額の融資を受けるローン。

返済はせず、借入者の死亡時に住宅を処分して返済資金にあてる。

低所得の高齢者世帯を対象にした国のリバースモーゲージ制度として、平成14年に導入された「長期生活支援資金貸付制度」は、平成21年10月より「不動産担保型生活資全貸付制度」に名称が変更された。

「不動産担保型生活資全貸付制度」は、低所得の高齢者向けに不動産を担保として生活資金を貸し付ける制度であり、国の支援により各都道府県の社会福祉協議会が運営している。

福祉的性格をもつ制度であるが、下記のような要件があるため利用できる人には制限がある。利用要件は自治体ごとに多少異なっている。居住年数や担保価値の下限などを要件としている自治体もある。

- 申込者が単独で所有する不動産に居住していること(配偶者と共有の場合は配偶者が連帯借受入となる)。

- マンションなどの区分所有建物は対象外。

- 居住している不動産に賃借権等利用権および抵当権等の担保権が設定されていないこと。

- 配偶者、本人・配偶者の親以外の同居人がいないこと。

- 世帯の構成員が原則として65歳以上であること。

- 住民税非課税世帯など低所得世帯であること。

|

| ■ 介護保険制度・介護休業制度 |

急速に少子高齢化が進む中、我が国では、平成 37 年( 2025 年)にいわゆる「団塊の世代」が全て 75 歳以上となる超高齢社会を迎えます。

こうした中で高齢者が望むことをまとめると、以下のようになるのではないでしょうか。

| 「元気で楽しく、自分でできる事は自分でやって、なるべく周りに迷惑をかけない/過剰なサービスを求めない」姿勢でその時々を楽しんで過ごし、医療や介護が必要な状態となっても、できる限り住み慣れた地域で安心して生活を継続し、その地域で人生の最期を迎えたい。 |

こうした想いを実現するためには、そのための環境が必要と考えられます。

では、そのための環境を整備・運用する国の制度は、今どうなっていて、今後どうなっていくのでしょうか。

- 我が国の医療及び介護の提供体制は、社会に定着した介護保険制度の下で、着実に整備されてきました。

しかし、高齢化に伴う老人慢性疾患の増加により疾病構造が変化し、医療ニーズについては、病気と共存しながら、生活の質(QOL)の維持・向上を図っていく必要性が高まっています。

- 介護ニーズについては、医療ニーズを併せ持つ要介護者や認知症高齢者が増加するなど、医療及び介護の連携の必要性はこれまで以上に高まっています。

特に、認知症への対応については、地域ごとに、認知症の状態に応じた適切なサービス提供の流れを確立し、早期からの適切な診断や対応等を行うことが求められます。

- 人口構造が変化していく(給付と負担のバランスがとれなくなる)中で、医療保険制度及び介護保険制度を持続するため、”医療・介護ニーズに応えつつ、給付と負担のルールを変えていく”ことになるでしょう。

また、現役世代が「介護・看護」のため離職するという問題もあります。介護離職は、介護者本人のライフプランに長期にわたり大きな影響を及ぼずことになります。

介護保険は、健康保険と同じように国民全員が40歳になった月から加入して保険料金を支払い、介護が必要な人が適切な介護サービスを受けられるように支える仕組みです。

- 介護保険制度の概要(厚生労働省)

- 介護保険制度の財源

介護保険制度は、社会保険制度をとっていますが、財源の半分は公費です。

| 50% |

保険料で運営 |

第1号被保険者(65歳以上) |

保険料は、所得に応じて5段階に設定 |

| 第2号被保険者(40~64歳) |

医療保険料に加算 |

| 50% |

公費(税金) |

25% |

国負担 |

| 12.5% |

都道府県負担 |

| 12.5% |

市区町村負担 |

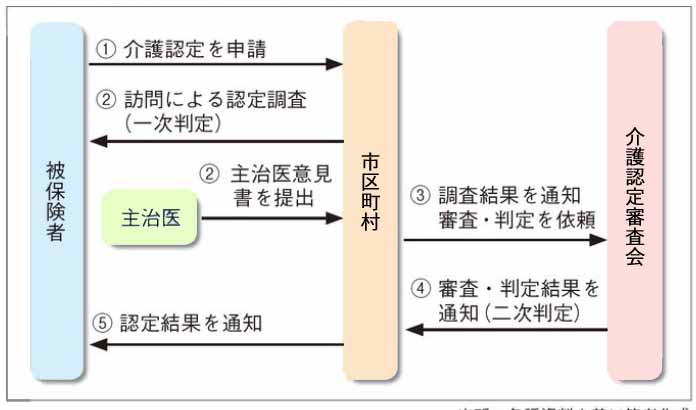

- 公的介護保険は、実際に利用できるまでに所定のプロセスがあります。

- 市区町村の介護保険の窓口に介護認定を申請してから、自治体職員の訪問による認定調査、専門家による介護認定審査会等を経て、認定結果通知を受けて介護給付(現物給付による介護サービス)を受給できるようになるまで通常1ヵ月程度かかります。

- 要介護認定(「要支援1」~「要介護5」の7段階)を受けた場合、要介護度ごとに定められた支給限度額までの介護サービスが原則1割の自己負担(一定以上の所得がある場合は2割負担)で受けられます。

認定結果に不服がある場合は不服申し立てができます。

- 公的介護保険の介護給付サービス

-

| 居宅介護サービス |

訪問介護(ホームヘルプ) |

|

| 訪問入浴介護 |

|

| 訪問看護 |

|

| 訪問リハビリテーション |

|

| 居宅療養管理指導 |

|

| ディサービス(通所介護) |

|

| ディケア(通所リハビリテーション) |

|

| ショートスティ(短期入所生活介護/療養介護) |

|

| 福祉用具貸与 |

|

| 特定福祉用具販売 |

|

| 住宅改修 |

|

| 特定施設入居者生活介護 |

|

| 施設サービス |

特別養護老人ホーム(介護老人福祉施設) |

特別養護老人ホームの入所条件は原則として要介護3以上 |

| 老人保健施設(介護老人保健施設) |

|

| 介護療養型医療施設 |

|

| 地域密着型サービス |

夜間対応型訪問介護 |

|

| 小規模多機能型居宅介護 |

|

| 定期巡回・随時対応型訪問介護看護 |

|

| 認知症対応型デイサービス |

|

| 認知症対応型共同生活介護(グループホーム) |

|

| 地域密着型特定施設人居者生活介護 |

|

| 看護小規模多機能型居宅介護 |

|

| 居宅介護支援(ケアマネジメント) |

自己負担なし |

-

- 公的介護保険は仕事と介護を両立させるうえで重要な役割を担います。

-

- 厚生労働省の「雇用動向調査」によると、年間の全離職者約726万人の1.2%に当たる約9万人が、「介護・看護」を理由に離職しています。

- 介護離職には、就労せずに介護に専念するケースと、介護がしやすい職場に転職するケースがあります。

- 介護に専念する場合、収入が途絶えたうえに将来の公的年金の受給額が減るという経済面だけでなく、生活の大半を介護が占めることによる「介護うつ」など精神面への影響が指摘されます。

介護認定を受けても必ずしも介護サービスを利用する必要はないので、家族に介護が必要になったら、介護認定の申請を検討しましょう。

- 転職した場合は、転職先で就労条件や収入に恵まれない場合を想定しておく必要があります。

- 厚生労働省では、「介護離職ゼロ」ポータルサイト…知っておきたい介護保険討度と介護休業制度の知識を立ち上げ、勤労者、事業主それぞれに向けた情報提供を行っています。

- 要介護度ごとの限度額を超える利用(上乗せサービス)、配食サービスなど公的介護保険の対象に含まれないサービス(横出しサービス)は、原則として全額自己負担です。

- 介護保険を利用する場合の費用負担

- 地域包括支援センター

- 地域包括支援センターは、市町村が設置主体となり(中学校区に1ヵ所程度の割合を目途に全国に配置)、介護予防支援及び包括的支援事業を行なっています。

- 高齢者が可能な限り任み慣れた自宅や地域で生括できるよう、保健福祉サービス等の相談も受けています。

- 企業の仕事と介護の両立支援(厚生労働省)

- 企業の介護支援サービス事業

- 民間の介護保険

公的介護保険は現物給付であることから、公的介護保険の自己負担分、上乗せ・横出しサービスや諸々の介護生活費のための現金ニーズをカバーしてくれるのが「民間介護保険」です。

- 商品内容は各社によって様々です。保険会社により介護専用商品と特約タイプがあります。

- 給付金の支払い

- 公的介護保険制度と連動して給付金の支払いを行う商品が主流で、要介護2といった比較的軽度の要介護状態から支払いを行う商品も増えています。

但し、一様に公的介護保険制度と連動しているわけではなく、各保険会社の認定基準に沿って給付金の支払いが行われる民間介護保険もあります。 - 民間介護保険の支払い方法も様々で、介護年金が支払われるものもあれば一時金が支払われるものもあります。

| 介護者の仕事と介護の両立を支援する「育児・介護休業法」 |

「育児・介護休業法(育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律、平成29年改正)」は、「就労」と「結婚・出産・子育て」、あるいは「就労」と「介護」の「二者択一構造」を解消し、「仕事と生活の調和(ワーク・ライフ・バランス)」を実現することを目的としています。

- 「育児・介護休業法」(厚生労働省)

- 育児・介護休業法のポイント(介護支援部分)

-

| 制 度 |

概 要 |

| 介護休業 |

対象家族1人につき通算93日まで、3回を上限に取得可能 |

| 介護休暇 |

対象家族が1人の場合は年5日まで、2人以上の場合は年10日まで、半日単位で取得可能 |

| 所定労働時間の短縮等の措置 |

事業主は、①短時間勤務制度、②フレックスタイム制度、③時差出勤制度、④介護サービスの費用助成、のいずれかについて、介護休業とは別に、利用開始から3年間で2回以上利用可能な措置を講じること |

| 所定外労働の免除 |

介護終了までの必要なときに、1回の請求につき1月以上1年以内の期間で請求可能 |

| 法定時間外労働の制限 |

1ヵ月に24時間、1年に150時間を超える時間外労働が免除 |

| 深夜業の制限 |

深夜業(22時から5時までの労働)が免除 |

| 転勤に対する配慮 |

就業場所の変更により介護が困難になる労働者がいる場合、事業主はその労働者の介護の状況に配慮 |

| 不利益取り扱いの禁止 |

介護休業などの申し出や取得を理由とした解雇などの不利益取り扱いは禁止 |

| 介護休業給付金 |

雇用保険の被保険者が介護休業を取得した場合、一定の要件を満たせば、介護休業開始時賃金月額の 67%が、介護休業開始日から最長3ヵ月間支給 |

-

- 育児・介護休業法は、2017年の改正で、これまで介護が必要な家族1名につき1回(93日限度)のみだった介護休業が3回(通算93日限度まで分割して取得できるようになるなど、使い勝手が一部向上しました。企業の就業規則等はこの法律を踏まえて整備されます。

- この法律を理解するうえで特に留意したい点は、介護休業を自らが介護するための休業と捉えるべきではないことです。

介護は期間が見通せない場合が多く(平均介護期間は4年を超えるという調査結果(生命保険に関する全国実態調査)がある)、自身が介護するためには93日では全く足りず、結果的に介護離職を招くことになりかねません。

- 介護休業は、要介護認定などの手続き、ケアプランに関するケアマネジャーとの相談、施設探しなど、今後の介護の態勢づくりに充てることが重要です。

- 介護休業

- 「介護休業」をすることができる労働者

- 要介護状態にある対象家族を介護する男女労働者

- 日々雇い入れられる者は除かれる。

- 期間を定めて雇用される者は、申出時点において、次のいずれにも該当すれば介護休業をすることができる。

- ① 同一の事業主に引き続き1年以上雇用されていること。

- ② 取得予定日から起算して93日を経過する日から6か月を経過する日までの間に、労働契約(更新される場合には、更新後の契約)の期間が満了することが明らかでないこと。

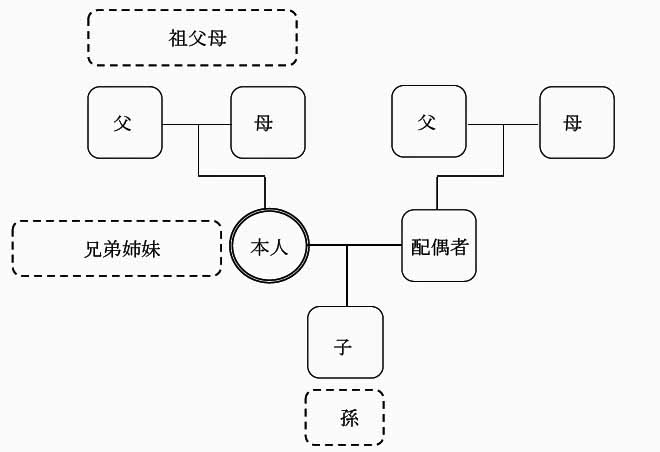

- 介護休業の対象となる家族

-

|

対象家族の範囲は、配偶者(事実上の婚姻関係にある者を含む)、父母及び子(これらの者に準ずる者として、祖父母、兄弟姉妹及び孫を含む)、配偶者の父母です(法第2条第4号、則第3

条)。

- 配偶者(事実婚を含む)、父母および子(同居&扶養の要件不要)

- 配偶者の父母(同居&扶養の要件不要)

- 労働者が同居し、かつ、扶養している祖父母、兄弟姉妹および孫

|

-

「介護休業給付金」は、雇用保険の被保険者で一定の条件を満たす者が、職場復帰を前提として家族を介護するために介護休業を取得した場合に支給される給付金です。

-

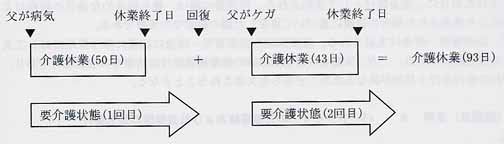

- 支給対象となる父が、病気と怪我という異なる原因により要介護状態となった場合、それぞれの要介護状態ごとに1回ずつ、それぞれの介護休業期間を通算して93日を限度に介護休業給付金が支給されます。

- 介護休業終了日後に要介護状態が続いている場合であっても、93日を超える期間については介護休業給付金は支給されません。

|

| ■ 作成中 |

| 作成中 |

| ■ 作成中 |

| 作成中 |